Латиноамериканское направление энергетической политики Москвы

Вход

Авторизуйтесь, если вы уже зарегистрированы

(Голосов: 13, Рейтинг: 4.92) |

(13 голосов) |

Студент магистратуры ФМО СПбГУ

Сотрудничество России со странами Латинской Америки в сфере энергетики показывает, что ее сферы влияния все же ограничены. Степень заинтересованности в сотрудничестве сильно зависит от ситуации на глобальных рынках, которая оказывает серьезное влияние на экономики заинтересованных сторон. Сюда стоит добавить изменчивую ориентацию латиноамериканских политических элит и все нарастающую конкуренцию со стороны Китая.

Необходимо понимать, что увеличение роли России на энергетическом рынке Латинской Америки возможно лишь при масштабных капиталовложениях. О том, что в ближайшее время Россия существенно нарастит экспорт нефти и газа в Латинскую Америку, говорить не приходится, в первую очередь, потому что российские компании не стремятся принимать активное участие в создании дорогостоящей инфраструктуры для морской перевозки и хранения СПГ. Если же рассматривать российский бизнес как инвестора для совместного освоения месторождений, то он не желает вкладываться в необходимые для этого инновации.

Недавний обвал цен на нефть более чем на 50% за месяц, вызванный решением России не продлевать сделку ОПЕК + и эпидемией коронавируса и больно ударивший по энергетическим компаниям Латинской Америки, а также недавнее решение Роснефти о выходе из всех проектов в Венесуэле заставляет задуматься о том, каковы результаты энергетической политики России в Латинской Америке.

Ничего личного, только бизнес

Актуальные данные о сырьевом товарообороте между Венесуэлой и Россией отсутствуют, но можно с уверенностью говорить о том, что Венесуэла — крупная нефтедобывающая страна, а потому российские энергетические компании ведут на ее территории активную деятельность. В 2008 г. ОАО «Газпром», ОАО «ЛУКОЙЛ», ОАО «НК "Роснефть"», ОАО «Сургутнефтегаз» и ТНК-ВР создали для совместной работы по освоению нефтегазовых месторождений в поясе реки Ориноко «Национальный нефтяной консорциум» (ННК).

Санкции против «дочки» Роснефти: сигнал для России?

С 2010 по 2014 гг. Роснефть и венесуэльская компания «PDVSA» организовали целый ряд совместных предприятий для нефтедобычи в разных частях страны (доля российской компании варьировалась от 16 до 40%). Причем недавно созданное предприятие «Петровиктория» еще не успело приступить к полномасштабной добыче. В декабре 2017 г. Роснефть получила эксклюзивное право на освоение газовых месторождений Патао и Мехильонес, а также на экспорт добытого газа. Сегодня проект находится на стадии опытно-промышленной разработки.

Финансовые показатели деятельности Роснефти в Венесуэле не раскрываются, однако, согласно отчету Роснефти за 2018 г., добыча нефти совместными предприятиями Роснефти и PDVSA в Венесуэле за 2018 г. составила 8,63 млн т, из них на долю Роснефти пришлось 3,36 млн т, что на 7% больше показателя 2017 г. При этом доля добытой в Венесуэле нефти составила лишь около 1,4% от общего объема жидких углеводородов, добытых компанией в 2018 г. О большом значении, которое Венесуэла придавала сотрудничеству с российскими энергокомпаниями, говорит и решение о переносе штаб-квартиры PDVSA из Лиссабона в Москву.

28 марта Роснефть (после введения очередных санкций США против ее дочерних компаний) объявила о полном прекращении своей деятельности в Венесуэле, а также о продаже своих активов в стране компании, на 100% принадлежащей Правительству Российской Федерации. Такой шаг, по словам аналитика консалтинговой компании «AKE Group» Максимилиана Хесса, объясняется желанием Роснефти, во-первых, избежать введения более крупномасштабных санкций со стороны США, а во-вторых, отказаться от сделок по продаже венесуэльской нефти по бросовой цене 5–10 долл. за баррель. Такой уровень цен на местную нефть приведет к почти троекратному сокращению доходов от продажи нефти, составляющих более двух третей всех доходов бюджета, — с 13,8 млрд долл. в 2019 г. до 4,5 млрд долл. в 2020 г. При этом подушевой ВВП в стране в прошлом году откатился до показателей 1944 г.

Подобное решение было ожидаемым, особенно в условиях обвала нефтяных котировок, однако, учитывая историю многолетнего партнерства российских и венесуэльских компаний, оно может подмочить репутацию России как надежного партнера в сфере энергетики на всем латиноамериканском континенте. Хотя тот факт, что акции Роснефти были проданы компании, полностью принадлежащей российскому правительству, свидетельствует о политической важности присутствия России на сырьевом рынке Венесуэлы. Свою деятельность по освоению месторождения «Хунин-6» в Венесуэле в составе ННК ведет и компания «Газпром-нефть» (сегодня 80 % акций ННК принадлежат Роснефти и 20 % — Газпрому).

Мертва ли «дохлая корова»?

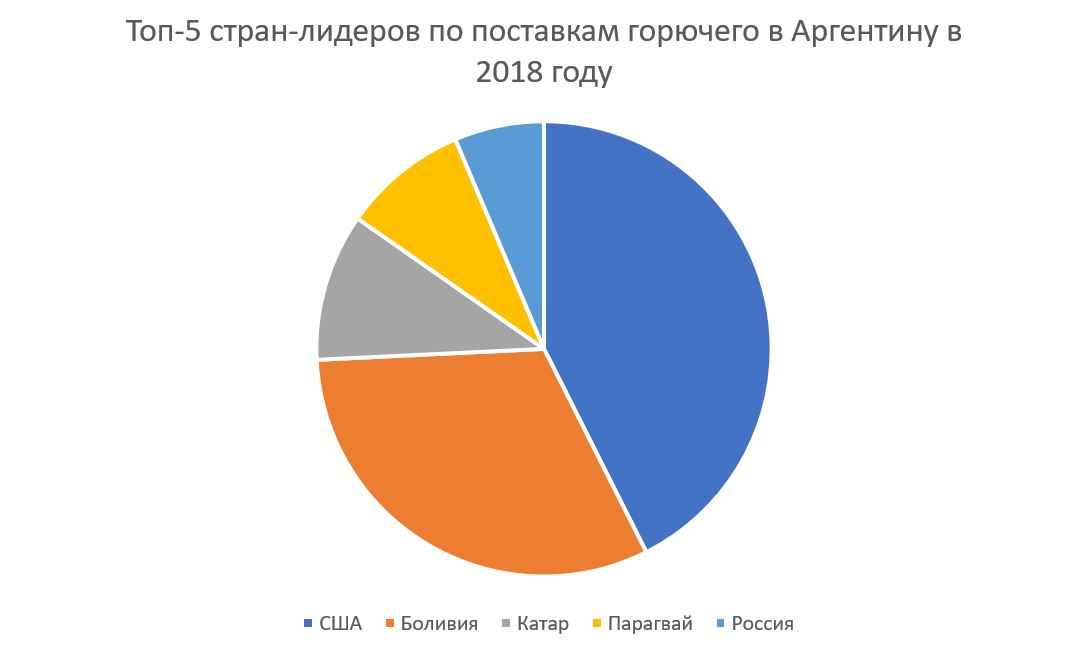

По данным Всемирного банка, для Аргентины Россия выступает экспортером горючих материалов. В 2016–2018 гг. сумма поставок варьировалась, но не превышала 270 млн долл. ежегодно, что, однако, все же позволило России оказаться в пятерке крупнейших импортеров нефти на аргентинский рынок.

График 1. Российский экспорт горючего в Аргентину. Составлено автором по данным Всемирного банка.

График 2. Топ-5 стран-лидеров по поставкам горючего в Аргентину в 2018 г Составлено автором по данным Всемирного банка.

Что касается совместных проектов, то речь здесь пойдет, в первую очередь, о сланцевом нефтегазовом месторождении в Вака Муэрта (провинция Неукен), что в переводе с испанского означает «дохлая корова». Всего за семь лет доля нефти, добытой на данном месторождении, достигла 19,4% от общего объема нефтедобычи в Аргентине, только за последний год увеличившись в полтора раза. Объемы месторождения, по оценке Минэнерго США, составляют 308 трлн куб. футов газа и 16,2 млрд барр. нефти. Однако, как пишет La Nación, текущее падение цен делает разработку месторождения нерентабельной, особенно учитывая привязку цены нефти на национальном рынке к цене на нефть марки Brent.

В январе российский посол в Аргентине Дмитрий Феоктистов заявил, что Россия в лице ПАО «РЖД» готова присоединиться к реконструкции железнодорожной ветки, связывающей месторождение Вака Муэрта с портом Байя Бланка. По словам посла, «предыдущая администрация не приняла никакого решения по этому вопросу», хотя в телефонном разговоре с Владимиром Путиным его аргентинский коллега Маурисио Макри признавал, что эта железнодорожная ветка имеет важное значение для разработки месторождения. По словам Д. Феоктистова, Россия хотела бы «получить подтверждение заинтересованности аргентинской стороны». Американская «Chevron» и китайская «Sinopec» также выражали заинтересованность в проекте, но, по мнению обозревателя Foreign Policy Эбрахама Спенсера, выбор инвестора будет зависеть, во-первых, от политических симпатий аргентинских властей, а, во-вторых, от состояния национальной экономики.

Борьба за подсолевую нефть Бразилии: мега-аукцион, который только начинается

На месторождении было добыто 42,7 % от общего объема газа, добытого в Аргентине в 2018 г. (порядка 4 млн куб м ежедневно). В 2015 г. Газпром и аргентинская национальная нефтегазовая компания «YPF» подписали соглашение о совместной разведке и добыче углеводородов в Аргентине, а также меморандум о сотрудничестве в области разведки, добычи и транспортировки углеводородов как на территории Аргентины, так и в третьих странах. С тех пор российская компания не раз выражала заинтересованность в разработке месторождения близ станции Фернандес Оро, но окончательное соглашение пока так и не было достигнуто. По словам экспертов, для Газпрома эксплуатация такого месторождения — уникальный опыт, который позволил бы компании изучить методы добычи сланцевого газа и затем применить их в России.

Заметную роль Россия играет в производстве электроэнергии в Аргентине — сегодня свыше 20% электроэнергии в Аргентине вырабатывается на российском оборудовании компании ПАО «Силовые машины», более 10 лет работающей в этой стране. В 2010 г. в эксплуатацию была запущены ГЭС «Лос Караколес», в 2015 г. — ГЭС «Пунта Негра», оборудованные турбинами и гидрогенераторами производства компании «Силовые машины». Стоимость последнего контракта составила 19 млн долл.

Однако в 2016 г. ПАО «Интер-РАО» (дочерняя компания ПАО «Россети») не удалось достичь соглашения о финансировании проекта по строительству гидроэлектростанции Чиуидо-1 стоимостью 2 млрд долл., о намерении заключить которое было объявлено во время встречи Кристины Фернандес де Киршнер и Владимира Путина. Администрация сменившего Киршнер Макри предпочла привлекать китайских инвесторов для реализации проекта. Сложившаяся ситуация — хороший пример зависимости реализации российских проектов на латиноамериканском энергетическом рынке от политической конъюнктуры.

С 2015 г. Росатом ведет переговоры о строительстве шестого энергоблока АЭС «Атуча», но в условиях обострения энергетического кризиса реализация этого проекта в ближайшее время вряд ли возможна.

Пара слов о Бразилии

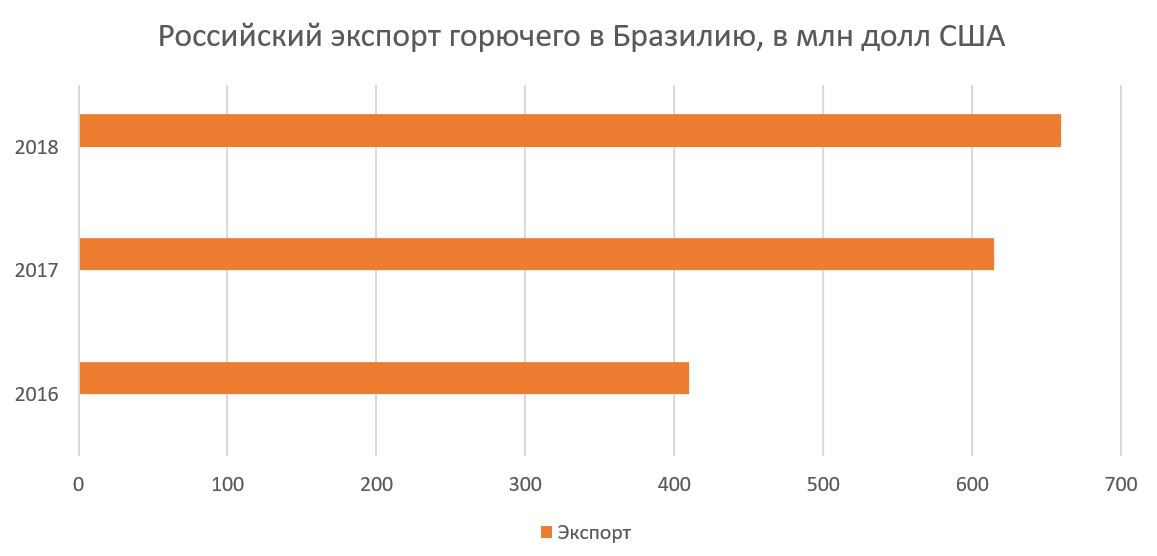

Сегодня Бразилия представляется не таким важным партнером России в области энергетики, как Венесуэла и Аргентина. Тем не менее, как свидетельствуют некоторые данные (см. График 3), на протяжении 2016–2018 гг. поставки горючего из России в Бразилию имели тенденцию к устойчивому росту. А экспорт горючего из России, напротив, насчитывал лишь немногим более полумиллиона долларов. Осуществление масштабных российско-бразильских проектов затрудняется бедственным положением национального энергетического гиганта «Petrobras», сотрясаемого коррупционными скандалами.

График 3. Российский экспорт в Бразилию/импорт из Бразилии горючего. Составлено автором по данным Всемирного банка.

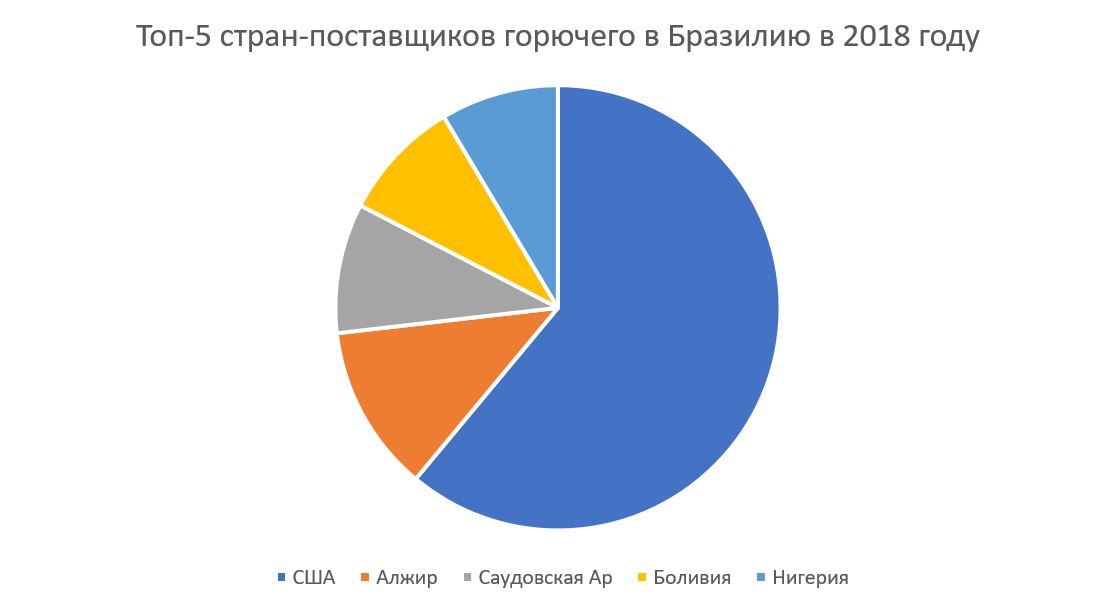

Кроме того, по некоторым данным (см. График 4), по результатам 2018 г. Россия не входит в Топ-5 поставщиков горючего на бразильский рынок.

График 4. Топ-5 стран-поставщиков горючего в Бразилию в 2018 году. Составлено автором по данным Всемирного банка.

Тем не менее Роснефть с 2014 г. реализует проект разведки углеводородов на лицензионных участках в бассейне р. Солимойнс (штат Амазонас). Сегодня компания является единоличным собственником участков и оператором проекта. Интерес к приобретению у Petrobras шельфового месторождения в Бразилии выражали структуры российского миллиардера Михаила Фридмана, однако, о судьбе переговоров ничего неизвестно.

Важно отметить, что недавнее решение России не продлевать сделку ОПЕК+ из всех энергетических гигантов мира больнее всего ударило именно по Petrobras — его акции упали более чем на 30%. Нельзя не отметить и российско-бразильское сотрудничество в рамках Нового банка развития (НБР) БРИКС. НБР одобрил несколько проектов — по 300 млн долл. было выделено Бразилии и России на проекты по производству энергии из возобновляемых источников. В 2019 г. Россия приступила к реализации одного из первых проектов НБР — строительству малых гидроэлектростанций в Карелии.

Есть куда расти

Россия, ОПЕК и сланец: действительно ли каждый сам за себя?

Российские энергетические компании работают и в других станах Латинской Америки. Так, Газпром с 2010 г. (наряду с ведущими зарубежными компаниями) успешно осваивает месторождения «Ипати» и «Акио». В 2018 г. корпорация подписала Соглашение о стратегическом сотрудничестве с боливийской «YPBF», а также соглашение по разведке целого ряда перспективных месторождений. Интерес Газпрома к Боливии неудивителен — страна занимает третье место в Латинской Америке по доказанным запасам природного газа (около 300 млрд куб. м).

Компания «ЛУКОЙЛ» с 2014 г. участвует в разработке нефтяных месторождений «Аматилан» в Мексике. С 2004 г. корпорация «Силовые машины» поставляет оборудование для гидроэлектростанций в Чили и Мексике; и учитывая, что потребление электроэнергии в регионе постоянно растет, можно ожидать, что в долгосрочной перспективе спрос на подобное оборудование будет сохраняться.

***

Сотрудничество России и Латинской Америки подвержено влиянию конъюнктурных факторов. Во-первых, это — смена политической ориентации южноамериканских элит. Во-вторых, меняются интересы самих энергетических компаний, которые зачастую вынуждены жертвовать совместными проектами в Латинской Америке, чтобы отстоять собственные интересы на глобальном рынке, который сейчас, без сомнения, испытывает на себе политическое давление и переживает серьезную реструктуризацию.

Необходимо понимать, что увеличение роли России на энергетическом рынке Латинской Америки возможно лишь при масштабных капиталовложениях. О том, что в ближайшее время Россия существенно нарастит экспорт нефти и газа в Латинскую Америку, говорить не приходится, в первую очередь, потому что российские компании не стремятся принимать активное участие в создании дорогостоящей инфраструктуры для морской перевозки и хранения СПГ. Если же рассматривать российский бизнес как инвестора для совместного освоения месторождений, то он не желает вкладываться в необходимые для этого инновации. Помимо этого, российские компании сталкиваются с конкуренцией со стороны американских и, во все большей степени, китайских энергетических гигантов. Следует учитывать и ряд факторов, ведущих к ограничению спроса на нефть и газ — переход на возобновляемые источники энергии, который, по данным ВР, активно набирает обороты, и запрет на нефтедобычу методом фрекинга (в нефтеносном пласте под давлением подаваемой к забою скважины жидкости создается разрыв для обеспечения притока нефти), введение которого активно обсуждается в Мексике.

Большой потенциал развития имеет сотрудничество в сфере электроэнергетики, но на сегодняшний день оно не является приоритетным для России в Латинской Америке. По расчетам экспертов Межамериканского банка развития, к 2040 г. потребность в электроэнергии в рассматриваемых странах возрастет более чем на половину, а в Бразилии — почти в два раза.

Чтобы сотрудничество России со странами Латинской Америки стало действительно взаимовыгодным и приобрело долгосрочный характер, всем участникам процесса необходима большая предсказуемость в энергетической сфере, которой, к сожалению, сегодня так не хватает.

(Голосов: 13, Рейтинг: 4.92) |

(13 голосов) |

Ключевой индикатор отношения нового правительства Бразилии к IT-бизнесу из России — контракт Kaspersky Lab с Вооруженными силами страны

Борьба за подсолевую нефть Бразилии: мега-аукцион, который только начинаетсяУже в среднесрочной перспективе Бразилия может догнать по добыче нефти Иран и Ирак, а к 2030-м гг. выйти на пятое место по добычи нефти в мире

Санкции против «дочки» Роснефти: сигнал для России?Внесение швейцарской Rosneft Trading в SDN список — неприятная новость для России, но не фатальная для российского нефтяного экспорта и связей между Россией и Венесуэлой

Россия, ОПЕК и сланец: действительно ли каждый сам за себя?Как коронавирус, распад сделки ОПЕК+ и санкции не позволяют рынку углеводородов стабилизироваться