Стейблкоины: риски и возможности для мировой финансовой системы

Вход

Авторизуйтесь, если вы уже зарегистрированы

(Голосов: 28, Рейтинг: 4.79) |

(28 голосов) |

К.э.н., доцент кафедры международных финансов МГИМО МИД России

Идея создания виртуальной валюты получила широкое распространение в 2008-2009 гг., что совпало с острой фазой мирового экономического кризиса, ослабившего доверие к национальным и международным финансовым институтам. Разработчики криптовалют заявили о необходимости создания таких платежных систем, основанных на криптографии, а не доверии, которые позволили бы любым двум участникам осуществлять перевод средств напрямую и без участия посредников.

В связи с цифровой трансформацией финансовой сферы в 2014 г. появились особые цифровые активы — стейблкоины (Stableсoins). Данная форма обладает многими преимуществами виртуальных валют (низкая стоимость транзакций, высокая скорость проведения платежей, их анонимность и пр.), основана на блокчейне и лишена главного недостатка — высокой волатильности.

На фоне волатильности криптовалют, активно набирают популярность «стабильные монеты», сочетающие в себе преимущества как децентрализованных валют, так и фиатных денег. Такая тенденция находит отражение и в политике ведущих мировых платежных систем, которые для удержания своих позиций на конкурентном рынке интегрируют стейблкоины в свои платежные сети. Все это демонстрирует острую необходимость инновационного развития финансовых институтов, совершенствования технологий и бизнес-процессов.

Появление и развитие стейблкоинов становится отчетливой тенденцией финансовой сферы, которая обусловливает как реализацию рисков, так и потенциальных возможностей. Эмиссия стейблкоинов коммерческими банками (JPMorgan, проект Сбербанка и пр.), а также разработка рядом стран государственных цифровых валют и создание глобального стейблкоина международным сообществом (Советом по финансовой стабильности, Международным валютным фондом, Банком международных расчетов, ФАТФ и др.) позволяют говорить о значительном потенциале применения данного инновационного инструмента. Высокий интерес инвесторов по отношению к данному активу и рост капитализации стейблкоинов является ярким тому подтверждением. Не следует забывать о рисках данного цифрового инструмента, прежде всего, регуляторного риска.

Можно предположить, что в краткосрочном периоде стоит ожидать ужесточения регулирования эмиссии и оборота стейблкоинов (обязательная идентификация контрагентов платежных операций, усиление контроля за перемещением денежных средств). При этом будет наблюдаться повышенный интерес к данному цифровому активу у инвесторов в связи с возможностью не только сохранить финансовые ресурсы, но и увеличить их доходность в условиях рыночных рисков и неопределенности. Заинтересованность инвесторов во вложениях в стейблкоины будет обусловливаться избыточным предложением ликвидности в резервных валютах на финансовых рынках (в условиях пандемии эмитенты резервных валют значительно нарастили свои балансы за счет эмиссионного механизма), при низких и отрицательных процентных ставках (доходности) для традиционных инструментов (депозитов и облигаций).

В среднесрочном периоде стейблкоины могут упрочить свои позиции в национальных и мировой финансовых системах. Это может произойти за счет их эмиссии и широкого распространения коммерческими банками, центробанками (государственные цифровые валюты), а также в связи с реализацией проекта создания и внедрения глобального стейблкоина в качестве наднациональной валюты.

В долгосрочном периоде за счет активного развития инновационных технологий в финансовой сфере можно ожидать серьезной трансформации мировой финансовой системы как за счет изменения ее инфраструктурных компонентов (расчетно-платежных систем, механизмов обмена и передачи информации и т.п.), так и в связи с децентрализацией финансовых отношений.

Согласно современной денежной теории (Modern Monetary Theory), центробанки различных государств имеют монопольное право на эмиссию денег. После отмены золотодевизного стандарта деньги стали фиатными (fiat money), то есть используются экономическими агентами исключительно потому, что легализованы государством в качестве законного средства платежа, обращения и накопления. Тем не менее исторический опыт и исследования экономистов позволяют говорить о жизнеспособности системы «свободного банкинга» (free banking), в рамках которой не существует исключительных полномочий центрального банка на эмиссию и любой институт получает возможность выпускать собственные деньги. В результате конкуренции частных денег (private money) посредством рыночного механизма происходит отбор наиболее пригодных денег, получающих повсеместное распространение. Однако такие деньги должны быть легализованы государством, иначе они не будут «работать» или окажутся в «серой зоне» и будут использоваться в сомнительных транзакциях.

Созданию подобной системы на практике препятствовал сетевой эффект (network effect), согласно которому полезность от использования блага (в данном случае денег) зависит от количества пользователей. В условиях, предшествующих современному этапу развития информационно-коммуникационных технологий (ИКТ), государство обладало несравненным преимуществом по потенциальному охвату населения. Однако цифровые деньги (digital money), сочетающие свойства универсального средства обмена и платёжной системы, позволяют составить конкуренцию государственным деньгам [1].

Природа и особенности стейблкоинов

Криптовалюты и будущее глобализации

Идея создания виртуальной валюты получила широкое распространение в 20082009 гг., что совпало с острой фазой мирового экономического кризиса, ослабившего доверие к национальным и международным финансовым институтам. Разработчики криптовалют заявили о необходимости создания таких платежных систем, основанных на криптографии, а не доверии, которые позволили бы любым двум участникам осуществлять перевод средств напрямую и без участия посредников.

В связи с цифровой трансформацией финансовой сферы в 2014 г. появились особые цифровые активы — стейблкоины (Stableсoins). Данная форма обладает многими преимуществами виртуальных валют (низкая стоимость транзакций, высокая скорость проведения платежей, их анонимность и пр.), основана на блокчейне и лишена главного недостатка — высокой волатильности [2].

Устойчивость к колебаниям курса стейблкоинов достигается посредством привязки стейблкоинов к различным инструментам, включая фиатные валюты, драгоценные металлы, цифровые валюты, либо путем воспроизведения на децентрализованной основе некоторых элементов монетарной политики, используемых центробанками (концепция Seigniorage Shares) [3].

По данным The Block Research, в 2020 г. с помощью стейблкоинов было совершено 110 млн транзакций на сумму более 1 трлн долл. Для сравнения — показатели международной платежной системы PayPal составляют 15,4 млрд транзакций на сумму 936 млрд долл. (при этом сумма среднего перевода составляет около 60 долл. для PayPal и более 9 тыс. долл. для стейблкоинов). Данный факт свидетельствует о значительном потенциале стейблкоинов для совершения переводов и платежей. Сейчас стабильные монеты чаще всего используются для торговли и проведения крупных транзакций. Если розничным пользователям станет очевидно, что стейблкоины также подходят для микротранзакций, то их востребованность может резко вырасти.

Для более детального рассмотрения стейблкоинов представим SWOT-анализ (Таблица 1.)

Таблица 1. SWOT-анализ стейблкоинов

|

(S) Сильные стороны:

|

(W) Слабые стороны:

|

|

(O) Возможности:

|

(T) Угрозы:

|

Типология стейблкоинов

Экспертное сообщество выделяет несколько видов стейблкоинов. В Таблице 2 представлена их типология.

Таблица 2. Типология стейблкоинов

| № | Тип | Характеристика |

|---|---|---|

| 1 | Привязанные к фиатным валютам |

Это наиболее распространенная разновидность стейблкоинов, их стоимость, как правило, обеспечена наиболее востребованными валютами (долларом США, евро, фунтом стерлингов и др.). При конвертации таких стейблкоинов, организация, которая ими управляет, обменивает фиатные валюты на стейблкоины. При этом эквивалентная сумма стейблкоинов уничтожается или изымается из обращения. К таким стейблкоинам относят:

|

| 2 | Привязанные к товарным рынкам |

Стоимость данных криптовалют обеспечена взаимозаменяемыми активами, например, драгоценными металлами (например, золотом), сырьем (например, нефтью) или недвижимостью. Зачастую, такие стейблкоины применяются в инвестиционных целях. Среди них выделяют:

|

| 3 | Привязанные к криптовалютам |

Такой вид стейблкоинов обеспечен цифровыми валютами, что обусловливает высокую степень децентрализации, поскольку все операции реализуются посредством блокчейна. В целях снижения рисков, обусловленных высокой волатильностью, предусматривается наличие залога (чаще всего в одной из фиатных валют), при этом стоимость обеспечения значительно превышает текущую стоимость стейблкоина. Есть мнение, что операции в таких стейблкоинах более безопасны и прозрачны. Для диверсификации рисков они могут быть привязаны к нескольким криптовалютам. Данный вид стейблкоинов не является распространенным. Наиболее известный из них — Dai, номинальная стоимость которого поддерживается на уровне доллара, но фактически обеспечена криптовалютой Ethereum. |

| 4 | Не привязанные к ценности других активов |

Данный вид стейблкоинов не имеет обеспечения, их оборот основан на доверии пользователей. Стабильность курса такой криптовалюты обусловливается вмешательством эмитента в процесс курсообразования. При росте спроса на стейблкоин, эмитируется валюта и распространяется на рынке, что вызывает снижение ее стоимости. При падении спроса, эмитент выкупает стейблкоин, что вызывает рост его стоимости. Примером такой валюты является Ampleforth AMPL), которая была запущена в конце 2018 г. Программный алгоритм, положенный в основу данного стейблкоина, на постоянной основе контролирует курсовую динамику, объемы спроса и предложения криптовалюты. В случае необходимости осуществляет ее покупку-продажу для стабилизации курса. |

Источник: forklog.com

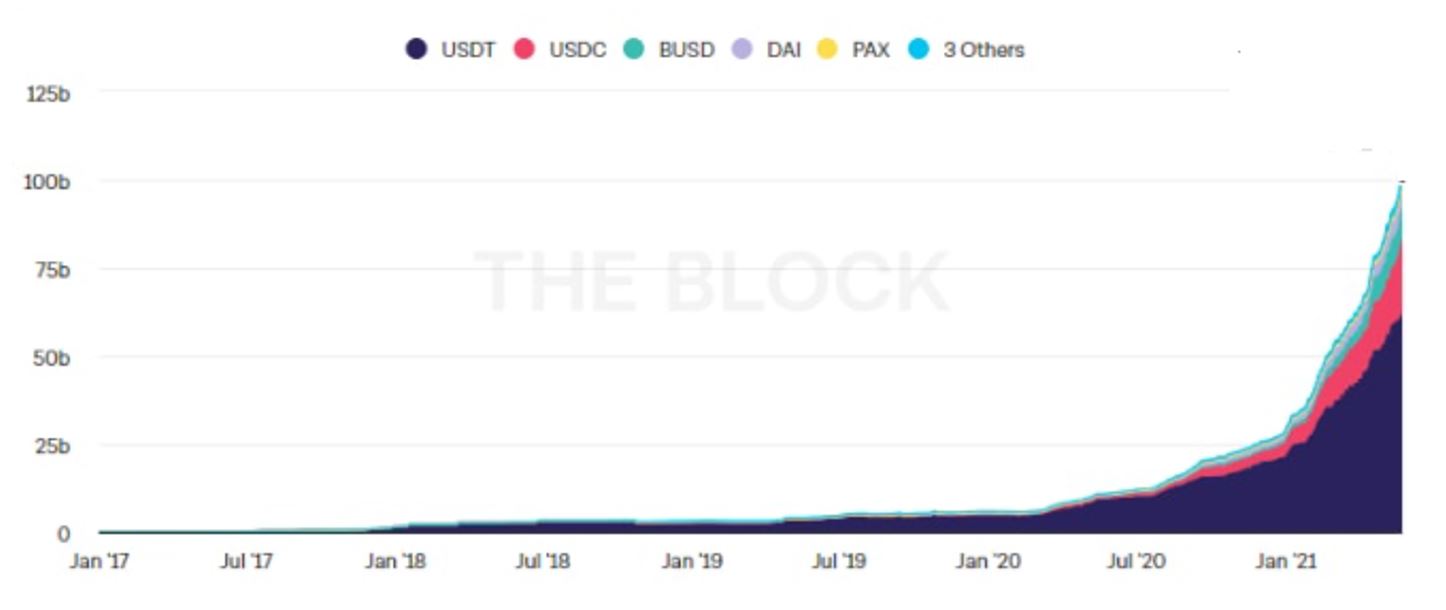

В настоящее время на криптовалютном рынке действуют несколько стейблкоинов, их совокупная капитализация превышает 100 млрд долл. (см. рис. 1). Лидеры рынка:

- Tether (USDT) — первый в истории стейблкоин (появился в 2014 г.), стоимость которого привязана к курсу доллара США. Его рыночная капитализация составляет 62,2 млрд долл.

- USD Coin (USDC) — стейблкоин, используется для торгов на криптобиржах Coinbase и Circle. Величина рыночной капитализации составляет 21,2 млрд долл.

- Binance USD (BUSD) — стейблкоин, используется для торгов на криптовалютной бирже Binance. Показатель капитализации равен 8,8 млрд долл.

Рис. 1. Рыночная капитализация стейблкоинов по состоянию на 25 мая 2021 г. Источник: Coin Metrics, The Block

Интересным представляется изучение структуры резервов лидера данного рынка криптовалюты Tether, которые применяются для обеспечения USDT. По состоянию на 31 марта 2021 г. 76% всех резервов составляли коммерческие ценные бумаги, краткосрочные депозиты, казначейские векселя, ноты обратного РЕПО [4]. К остальным же 24% резервов относятся вложения в корпоративные облигации, драгоценные металлы и прочие активы, включая цифровые токены. Согласно отчету аудиторской компании Moore Cayman совокупные резервы эмитента Tether (USDT) составили 35,3 млрд долл. При этом рыночная капитализация данного стейблкоина превысила 62,2 млрд долл.

Стейблкоины как часть современной финансовой системы

Активность без центра: новый статус криптовалют

Экономические агенты отдают предпочтение тем денежным единицам, которые выполняют все функции денег: меры стоимости, средства обращения, средства платежа и средства накопления. Важным является факт общественного признания и юридической поддержки валюты со стороны государства. Можно предположить, что интеграция глобальных стейблкоинов в мировую валютную систему во многом зависит от признания их международным сообществом.

Представляется, что влияние стейблкоинов на мировую валютную и финансовую систему будет противоречивым. Согласно докладу Национального совета по разведке США, стейблкоины и выпускаемые частным образом цифровые валюты несут угрозу реализации монетарной политики центральными банками из-за возникновения параллельного денежного оборота. Кроме того, регуляторы не могут полноценно контролировать обменные курсы и влиять на денежное предложение.

Теперь проанализируем основные преимущества стейблкоинов. Во-первых, данная цифровая валюта может стать альтернативой денежным переводам, которая сокращает время проведения транзакций и снижает комиссию. Во-вторых, стейблкоины можно рассматривать как «универсальное» средство платежа, облегчающее трансграничные переводы в единой расчетной единице. Кроме того, стейблкоины могут устранить другие ограничения существующей платежной экосистемы. В частности, их технология на основе блокчейна может способствовать совершенствованию механизма оптового клиринга и расчетов [5] и упростить процессы оплаты, а также мультивалютные транзакции, гарантируя устойчивость к операционным сбоям.

Вместе с тем массовое использование стейблкоинов сопряжено с рядом рисков. Например, стейблкоины не смогут в полной мере заменить законные средства платежа, а также выступить в качестве инструмента сбережения. Зачастую, применение стейблкоинов обусловливает реализацию таких рисков, как юридический, финансовый, операционный, а также отмывание денег и финансирование терроризма.

Следовательно, стейблкоины позволяют быстро и с низкими затратами проводить платежи, что требует наличия эффективных финансовых, организационных и технических условий. Однако при отсутствии должной системы регулирования возможно появление различных рисков, что может вызвать серьезные финансовые потрясения.

Практика применения стейблкоинов

В 2019 г. компания Facebook инициировала разработку и внедрение проекта «Libra» в целях создания цифровой валюты, которую смогут применять пользователи социальной сети (более 2,7 млрд человек). Разработчики провозгласили привязку данного стейблкоина к четырем фиатным валютам. Финансовые власти США выразили крайнюю обеспокоенность данной инициативой, поскольку увидели в ее реализации угрозу стабильности современной (долларовой) финансовой системы.

В марте 2021 г. Visa стала первой международной карточной платежной системой, которая провела транзакции с использованием стейблкоина USD Coin (USDC) через блокчейн-платформу Crypto.com. Массовые транзакции с использованием стейблкоинов станут доступны к концу 2021 г. Как отметил Джек Форстелл, исполнительный вице-президент, руководитель продуктов Visa, «использование стейблкоинов — это следующий шаг на пути к обеспечению безопасности платежей в различных валютах по всему миру».

В начале 2021 г. Mastercard объявила о начале работы со стейблкоинами: клиенты смогут использовать их как для инвестиций, так и для транзакций.

Очевидно, что международные платежные системы стремятся удержать доминирующее положение на рынке платежных услуг, используя свои преимущества в виде узнаваемости бренда, доверия пользователей, налаженной инфраструктуры для конкуренции с альтернативными финансовыми платформами, набирающими популярность.

Не отстают и банки. Так, Сбербанк (в соответствии с требованиями ФЗ от 31 июля 2020 г. №259-ФЗ «О цифровых финансовых активах» [6]) подал в Банк России заявку на регистрацию блокчейн-платформы для выпуска собственного цифрового актива — сберкоина (стейблкоина, курс которого будет привязан к курсу рубля).

Влияние стейблкоинов на мировую финансовую систему

Стоит отметить, что идея получения стейблкоином статуса глобальной цифровой валюты серьезно рассматривается экспертным и научным сообществом. В октябре 2020 г. вышел документ с отчётом и рекомендациями Совета по финансовой стабильности G20 «Регулирование, управление и надзор за мероприятиями по подготовке к появлению “глобального стейблкоина”», в котором стейблкоин рассматривается в качестве потенциальной наднациональной валюты.

Совет по финансовой стабильности предложил своё видение места стейблкоинов в системе международных финансов. Позиция авторов документа сводится к следующему: стейблкоины признаны видом цифровых активов (digital assets), а глобальные стейблкоины (global stablecoins), в свою очередь, являются видом стейблкоинов. От иных видов цифровых активов (к примеру, криптовалют) стейблкоин отличают особые стабилизационные механизмы, которые позволяют снизить волатильность данного актива.

Финансовые пузыри в эпоху коронакризиса

Эксперты «Группы двадцати» отмечают две возможные разновидности стабилизации. Первая — это привязка стейблкоинов к базовому активу (например, к национальной фиатной валюте, к товарам или другим видам цифровых активов). Вторая — алгоритмическая стабилизация через применение специальных протоколов, которые при изменении спроса/предложения обеспечивают поддержание их стоимости.

Нужно подчеркнуть, что на данном этапе глобальным стейблкоином называется не повсеместно используемый стейблкоин, а лишь тот, который потенциально имеет шансы приобрести существенный вес в мировой финансовой системе. В соответствии с документом, к возможным критериям, определяющим глобальный стейблкоин, относятся: число и классификация пользователей, стоимость и объём транзакций, качество и объём резервных активов, суммарная стоимость стейблкоинов в обращении, доля рынка в международных платежах и переводах, количество юрисдикций, признающих использование данной валюты, доля рынка, приходящаяся на каждую юрисдикцию, взаимосвязь с финансовыми институтами и BigTech, интеграция с цифровыми сервисами и платформами, структурная и операционная сложность и др.

В указанном документе Совета по финансовой стабильности рассматриваются потенциальные риски. Можно предположить, что полностью избавиться от волатильности стейблкоина вряд ли удастся. Следовательно, в случае превращения такого актива в массовое средство сбережения, любое колебание его стоимости будет существенно отражаться на благосостоянии пользователей. Также необходимо обратить внимание на проблему доверия не только к самому активу, но и к финансовой системе в целом ввиду наличия технологических и инфраструктурных рисков эмиссии и оборота стейблкоинов.

Выводы

На фоне волатильности криптовалют, активно набирают популярность «стабильные монеты», сочетающие в себе преимущества как децентрализованных валют, так и фиатных денег. Такая тенденция находит отражение и в политике ведущих мировых платежных систем, которые для удержания своих позиций на конкурентном рынке интегрируют стейблкоины в свои платежные сети. Все это демонстрирует острую необходимость инновационного развития финансовых институтов, совершенствования технологий и бизнес-процессов.

Появление и развитие стейблкоинов становится отчетливой тенденцией финансовой сферы, которая обусловливает как реализацию рисков, так и потенциальных возможностей. Эмиссия стейблкоинов коммерческими банками (JPMorgan, проект Сбербанка и пр.), а также разработка рядом стран государственных цифровых валют и создание глобального стейблкоина международным сообществом (Советом по финансовой стабильности, Международным валютным фондом, Банком международных расчетов, ФАТФ и др.) позволяют говорить о значительном потенциале применения данного инновационного инструмента. Высокий интерес инвесторов по отношению к данному активу и рост капитализации стейблкоинов является ярким тому подтверждением. Не следует забывать о рисках данного цифрового инструмента, прежде всего, регуляторного риска.

Можно предположить, что в краткосрочном периоде стоит ожидать ужесточения регулирования эмиссии и оборота стейблкоинов (обязательная идентификация контрагентов платежных операций, усиление контроля за перемещением денежных средств). При этом будет наблюдаться повышенный интерес к данному цифровому активу у инвесторов в связи с возможностью не только сохранить финансовые ресурсы, но и увеличить их доходность в условиях рыночных рисков и неопределенности. Заинтересованность инвесторов во вложениях в стейблкоины будет обусловливаться избыточным предложением ликвидности в резервных валютах на финансовых рынках (в условиях пандемии эмитенты резервных валют значительно нарастили свои балансы за счет эмиссионного механизма), при низких и отрицательных процентных ставках (доходности) для традиционных инструментов (депозитов и облигаций) [7].

В среднесрочном периоде стейблкоины могут упрочить свои позиции в национальных и мировой финансовых системах. Это может произойти за счет их эмиссии и широкого распространения коммерческими банками, центробанками (государственные цифровые валюты), а также в связи с реализацией проекта создания и внедрения глобального стейблкоина в качестве наднациональной валюты.

В долгосрочном периоде за счет активного развития инновационных технологий в финансовой сфере можно ожидать серьезной трансформации мировой финансовой системы как за счет изменения ее инфраструктурных компонентов (расчетно-платежных систем, механизмов обмена и передачи информации и т.п.), так и в связи с децентрализацией финансовых отношений.

1. Сегодня не все регуляторы одинаково относятся к данной новации. Ведутся исследования по разработке концепции, дизайна и эмиссии государственных цифровых денег. На практике государственные цифровые валюты применяются только на Багамских островах и в Камбодже. Цифровой юань занимает 3 место в мире по степени готовности (2 млрд единиц уже выпущены в оборот), но это пока только пилотный проект.

2. Например, Bitcoin не является стейблкоином, так как эта криптовалюта не имеет обеспечения. Ее курс крайне волатилен. Libra же, напротив, является стейблкоином, поскольку ее эмиссия была бы обеспечена корзиной фиатных валют (доллар, евро, фунт стерлингов и швейцарский франк). Следовательно, курс Libra изменялся бы под влиянием корректировок курсов валют, формирующих ее обеспечение.

3. Концепция Seigniorage Shares предполагает создание и эмиссию стейблкоина, обеспечением которого является другая цифровая валюта. В этом случае механизмом стабилизации курса является программный алгоритм, который на постоянной основе контролирует спрос и предложение на данную валюту. Для предотвращения колебаний цены цифровой валюты реализуются сделки по ее купле-продаже (механизм аналогичен инструментам монетарной политики центральных банков государств, которые применяются для стабилизации курса национальной валюты).

4. Операция РЕПО (от англ. repurchase agreement, REPO) — это транзакция, состоящая в покупке или продаже ценных бумаг (нот) с обязательством обратной сделки в будущем. Ноты обратного РЕПО являются инструментом резервирования средств, как правило, краткосрочного характера. При наступлении срока, заявленного в договоре, ценные бумаги будут реализованы путем обратной сделки, а инвестор получит денежные средства и доход в виде процента. Операции РЕПО принято относить к высоколиквидным сделкам, реализуемым на денежном рынке.

5. Оптовый клиринг — это система процедур, позволяющих урегулировать денежные требования и обязательства контрагентов на значительные суммы (оптовый характер сделок). Такие процедуры включают в себя: сверку данных по платежным операциям, проверку механизма реализации расчетов, взаимозачет встречных требований и обязательств, а также завершение расчетов в системе (списание и зачисление средств на счета участников платежной операции).

6. Федеральный закон Федеральный закон "О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации" от 31.07.2020 N 259-ФЗ (последняя редакция) http://www.consultant.ru/document/cons_doc_LAW_358753/

7. ФРС, ЕЦБ, Банк Англии, Банк Японии (все эмитенты резервных валют) для поддержки экономики с апреля 2020 г. начали активную эмиссию и до сих пор ее продолжают. На выпущенные деньги центробанки выкупали облигации у своих минфинов и тем самым давали им возможность покрывать дефициты бюджетов и наращивать социальные расходы (в том числе здравоохранение). В результате на рынках скопились значительные объемы денежной массы в долларах, евро, фунтах и иенах. Финансовых инструментов, которые могли бы приносить держателям этих средств существенный доход, на сегодняшний момент практически нет. Это связано с тем, что процентные ставки по депозитам и облигациям либо крайне низкие, либо отрицательные. Пример: учётная ставка по депозитам ЕЦБ равна -0.4% (минус), а доходность 10-летних трежарис США составляет 1.44%. Поэтому интерес к этим инструментам не очень высокий. Инвестор традиционно ориентируется на финансовую целесообразность вложений, т.е. интересный процент.

(Голосов: 28, Рейтинг: 4.79) |

(28 голосов) |

Цифровые валюты — это лишь технология учета транзакций, не отменяющая конкуренции на поле национальных валют

Активность без центра: новый статус криптовалютГосударства вынуждены выбирать между поддержкой криптовалют и контролем над финансовой системой

Финансовые пузыри в эпоху коронакризисаМировая экономика попала в ловушку «новой ненормальности», когда неограниченное создание денег не ведет к разрешению насущных социально-экономических проблем