Криптовалюты и будущее глобализации

Вход

Авторизуйтесь, если вы уже зарегистрированы

(Голосов: 13, Рейтинг: 4.69) |

(13 голосов) |

Д.э.н., с.н.с., профессор Кафедры мировой экономики и мировых финансов Финансового университета при Правительстве РФ

Чуть больше десяти лет прошло с тех пор, как избранная группа специалистов по криптографии получила на свои электронные адреса письма от неизвестного Сатоши Накамото, оповещавшие о запуске инновационной денежной системы Bitcoin. С того момента разработчики криптографических алгоритмов предложили множество цифровых альтернатив существующим платежным системам. Потребители и инвесторы протестировали различные варианты цифровых валют, правительства и Центробанки с большим или меньшим энтузиазмом разработали подходы к регулированию крипторынка. Однако дискуссии о сущностной природе криптовалют не прекращаются. Что это — деньги, финансовый инструмент или операционная система? Обладают ли криптовалюты стоимостью? Какие риски несут пользователи криптовалют? Возможно ли на их основе создать глобальную кибернетическую финансовую систему, полностью заменяющую современные механизмы создания денег и финансового посредничества? Предварительные ответы на эти вопросы можно получить, изучив преимущества и недостатки этого цифрового феномена.

Следует подчеркнуть, что первые проекты цифровых валют возникли еще в 1990-х гг. (DigiCach Дэвида Чома, PayPal Илона Маска, «цифровые доллары» Шолома Розена) и разрабатывались при непосредственном участии таких системных институтов, как Deutsche Bank, Credit Suisse и Citibank. Однако в 2001 г. после кризиса доткомов все эти проекты были закрыты. Как сложится судьба современных криптосистем прогнозировать довольно сложно с учетом того, что в мире уже насчитывается более 5000 цифровых валют и их число продолжает возрастать.

Цифровые валюты — это лишь технология учета транзакций, не отменяющая конкуренции на поле национальных валют — доллара, евро, фунта стерлингов, иены, юаня. Для преодоления разрушительных последствий глобального финансового кризиса и с целью защиты своих национальных экономик от нерегулируемой стихии глобального рынка правительства суверенных государств объединились с банкирами и финансистами, что привело к усилению тенденций протекционизма и изоляционизма в мировой экономике. Присоединение к этому альянсу криптографов и программистов может усилить цифровой национализм и обратить вспять процессы глобализации Интернета. Однако, как свидетельствует история, экономика не может развиваться без постоянного снижения транзакционных издержек и прочих затрат. Поэтому вопрос — каким образом это сокращение расходов будет происходить в условиях набирающей обороты деглобализации — остается открытым.

Чуть больше десяти лет прошло с тех пор, как избранная группа специалистов по криптографии получила на свои электронные адреса письма от неизвестного Сатоши Накамото, оповещавшие о запуске инновационной денежной системы Bitcoin. С того момента разработчики криптографических алгоритмов предложили множество цифровых альтернатив существующим платежным системам. Потребители и инвесторы протестировали различные варианты цифровых валют, правительства и Центробанки с большим или меньшим энтузиазмом разработали подходы к регулированию крипторынка. Однако дискуссии о сущностной природе криптовалют не прекращаются. Что это — деньги, финансовый инструмент или операционная система? Обладают ли криптовалюты стоимостью? Какие риски несут пользователи криптовалют? Возможно ли на их основе создать глобальную кибернетическую финансовую систему, полностью заменяющую современные механизмы создания денег и финансового посредничества? Предварительные ответы на эти вопросы можно получить, изучив преимущества и недостатки этого цифрового феномена. Однако вначале необходимо совершить краткий экскурс в историю денег.

Революция или эволюция

Развитие денег непосредственно связано с применением новых технологий и внедрением инноваций. Направляющую роль в этом процессе играли инициативные британцы. На протяжении веков одной из ключевых проблем денежного обращения была порча монет, когда в результате обрезания краев постоянно снижалось их золотое или серебряное содержание. Этот дефект был устранен Исааком Ньютоном, возглавившим в конце XVII в. Монетный двор Англии. В ходе Великой перечеканки Ньютон приказал изъять из обращения все неполноценные и фальшивые монеты и заменить их на новые, которые создавались машинным способом с круглым ребристым ободком, что усложнило их дальнейшую порчу. Со временем повышенный зарубежный спрос на высококачественную английскую серебряную монету привел к ее дефициту на внутреннем рынке и вызвал необходимость перехода к бумажным деньгам.

Наводнение экономики Великобритании бумажными деньгами стало возможным после централизации денежного обращения. Созданный в 1694 г. Банк Англии не только получил право на печатание бумажных денег, но и заручился обязательством правительства покрывать весь объем эмиссии выпуском государственного долга. Тем самым его держателям был обеспечен гарантированный доход в виде уплаты процентов. Подобная централизованная модель денежного обращения была воспроизведена в США после учреждения в 1913 г. Федеральной резервной системы (ФРС). Несмотря на то, что сегодня размер госдолга США превысил отметку в 23 трлн долл., экономика фиатных денег имеет очень влиятельных сторонников, учитывая, что наряду с ФРС владельцами американских долговых обязательств выступают частные американские инвесторы и Центробанки других стран. Так, в 2019 г. чистые процентные платежи американского правительства по госдолгу составили около 390 млрд долларов, что в два раза превысило капитализацию всех криптовалют, находящихся в обращении.

Тем не менее прежде чем бумажные деньги получили всемирное признание они дважды подвергались анафеме. Первый раз это произошло в Китае еще в XIV в., когда инфляция бумажных денег привела к запрету их последующей эмиссии. Очередное фиаско бумажные деньги потерпели в 1720 г. в ходе неудачного эксперимента шотландского финансиста Джона Ло, проводимого над финансовой системой Франции, что отсрочило их массовое обращение в континентальной Европе более чем на сто лет.

Переход от бумажных денег к электронным также начался из Лондона, где 27 июня 1967 года был установлен первый в мире банкомат [2, c. 250]. Прототип первых дебетовых карт появился еще раньше — в 1914 г., когда американская телеграфная компания Western Union ввела карту для проведения беспроцентных платежей. Правда тогда еще карта была из металлического листа, а не из пластика, как сегодня.

Несмотря на современное широкое распространение электронных денег, расчеты наличными до сих продолжают пользоваться популярностью не только в развивающихся, но и в высокоразвитых экономиках. В целом в современном мире доля наличных в проведении сделок достигает 85%. Например, в общей стоимости сделок в Австрии, Германии и США доля наличных расчетов составляет 65%, 53% и 30% соответственно. При этом только Норвегия и Швеция проводят эксперимент полного отказа от наличных денег, где их доля в денежном предложении сократилась до символических 2,5%. Даже после появления в США мобильных платежных платформ, таких как Apple Pay и Venmo, объем наличных долларов в обращении последовательно увеличивался, достигнув 1,7 трлн долларов в 2019 г.

Деньги или технология

Помимо инерционных барьеров политического и технического характера, массовому распространению криптовалют на современном этапе препятствуют сложности, возникающие с их признанием в качестве денег. Любая денежная система основывается на доверии к способности денег выполнять три главные функции – средства платежа, обмена и накопления. Наиболее болезненным для общества является обесценивание денег, ведущее к пропорциональному снижению стоимости созданных ценностей. Поэтому доверие к деньгам основано на их непреходящей социальной значимости. Криптовалюты безусловно представляют собой новое слово в денежной сфере, но не столько как денежный суррогат, сколько как новая технология учета транзакций, обладающая универсальной способностью воплощать в себе свойства денег, товара, имущества, финансового актива и платежной системы, не отвечая ни одному из них в полной мере.

Юань vs доллар — схватка на мировом финансовом ринге

Для проведения разницы между деньгами и технологией обратимся к следующему примеру. За последние 30 лет средняя стоимость одного гигабайта памяти на жестком диске снизилась со 100 тыс. долларов до нескольких центов. Означает ли это, что доверие к долларам повысилось или информация утратила свою социальную значимость? Нет, не означает. Снижение стоимости хранения информации на жестком диске является следствием развития технологии и не изменяет сущности денег как регулятора социального взаимодействия.

Преимущества криптовалют

Основное достоинство криптовалют заключается в возможности снижения стоимости сделок и вовлечения в финансовые операции самых широких слоев населения. К сильным сторонам криптовалют относят децентрализованное (распределенное) управление, означающее, что ни один объект не контролирует сеть; глобальный доступ, позволяющий участие в криптосистеме любому пользователю, подключенному к Интернету; безопасность посредством криптографии, которая защищает целостность средств, наделяющих в совокупности их пользователей практически неограниченной свободой действий.

В предисловии книги Н. Поппера «Цифровое золото», номинированной Financial Times в категории «лучшая бизнес-книга 2015 года», отмечается, что модель Bitcoin гарантирована от помех и навязывания своих услуг третьей стороной, от блокировки и конфискации чужих средств, исключает политические манипуляции и злоупотребления, связанные с возможностью управлять выпуском денег, не имеет точек отказа в обход желания ее пользователей и не требует доверия, поскольку работа систем обеспечивается математикой и криптографией, а не правовыми контрактами [3, c. 6–7].

Одним из главных преимуществ системы Bitcoin и ряда других криптовалют являются нулевые транзакционные издержки и упрощенный порядок использования. Этим они привлекают к себе представителей малого и среднего бизнеса, а также малоимущих граждан, для которых доступ к пользованию банковскими картами ограничен, а перевод денежных средств через профессиональных операторов является слишком дорогим. Гибкий открытый код криптовалют дает возможность программистам развивать эти системы практически в онлайновом режиме. Считается, что Bitcoin или другие компании, работающие в распределенной (децентрализованной) сети, невозможно закрыть, поскольку у них нет единого эмиссионного центра (центрального сервера).

Риски криптосистем

Наряду с очевидными преимуществами на практике работа криптосистем небезупречна и выявляет ряд серьезных недостатков. Первая проблема связана с ограниченной пропускной мощностью платежной системы. Обращение криптовалюты на основе блокчейна включает двух основных участников — майнеров и пользователей. Майнеры служат бухгалтерами и поддерживают системную инфраструктуру путем обновления списка транзакций. Пользователи совершают и получают платежи. Финансовым стимулом работы майнеров являются сборы, взимаемые с пользователей за постановку в очередь на проведение транзакций. Чтобы генерировать пользовательские сборы емкость системы должна быть достаточно небольшой. К примеру, пропускная способность через систему Visa составляет 3526 транзакций в секунду, в то время как через систему Bitcoin — 3,3 транзакции. Ограничения мощности перегружают систему, особенно в часы пик, и ведут к росту комиссии. Например, в декабре 2017 г. плата за обработку платежа возросла до 57 долларов за транзакцию, независимо от ее назначения.

Вторая проблема — отсутствие гарантий окончательности платежей. Платеж, записанный в бухгалтерскую книгу, не гарантирует, что он является окончательным и безотзывным. Криптовалюты держатся на соглашении между майнерами. Если часть из них сговорится и решит переписать историю транзакций, платеж может быть уничтожен. В частности, подобный прецедент был создан на крупнейшей японской бирже биткоинов Mt. Gox. В феврале 2014 г. эта биржа объявила банкротство после пропажи 850 тыс. биткоиновых монет стоимостью в полмиллиарда долларов, что несколько ослабило веру пользователей в совершенство работы криптосистем.

Биткоин на развилке

Третья проблема связана с огромными затратами оперирования децентрализованной системы платежей. В ходе конкуренции майнеры добавляют в свои бухгалтерские книги все новые и новые блоки до тех пор, пока их прибыли не приблизятся к нулю. Вычислительная мощность отдельных майнерских ферм, на которых добываются криптовалюты, эквивалентна мощности миллионов персональных компьютеров. Общий объем электроэнергии, затрачиваемой на добычу биткоинов в середине 2018 г. равнялся затратам электроэнергии такой средней по величине страны, как Швейцария. Другие криптовалюты также используют достаточно много электричества. Такие объемы потребления энергии могут быстро превратиться в экологическую катастрофу.

Кроме того, перепроверка всех транзакций постоянно увеличивает объем блокчейна. Например, симуляция распространения технологии распределенного реестра в масштабах экономик таких стран, как США или Китай, показывает, что даже при оптимистичных предположениях размер бухгалтерской книги всего за несколько дней превзойдет емкость обычного смартфона, за недели превысит вместимость памяти типичного персонального компьютера, а через месяцы выйдет за пределы хранения информации на серверах. Таким образом, только мощности суперкомпьютеров позволят осуществлять проверку всех входящих транзакций.

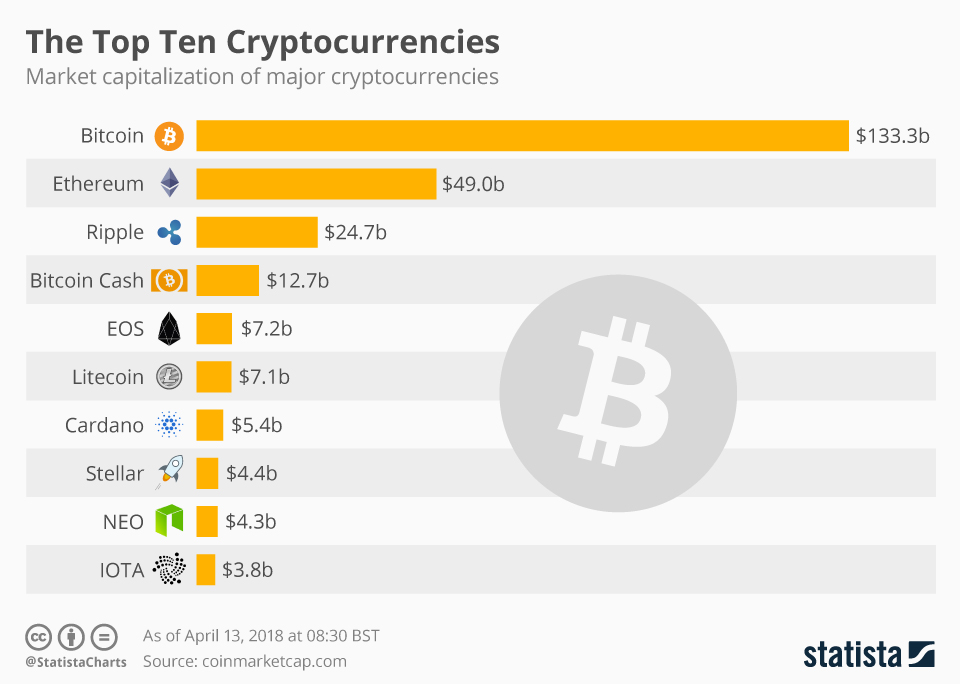

Четвертая проблема криптовалют связана с их чрезвычайной волатильностью, что обусловлено отсутствием центрального эмитента, призванного гарантировать стоимостную стабильность посредством использования различных инструментов монетарной политики. Наиболее успешные Центральные банки стабилизируют внутреннюю стоимость своих валют путем корректировки предложения платежных средств в соответствии со спросом на них. Это контрастирует с криптовалютой, где ее предложение заранее определено платежным протоколом. Поэтому любое колебание спроса приводит к изменению стоимости криптовалюты, что обуславливает ее чрезвычайную нестабильность. Так, на момент создания биткоина в 2009 г. он стоил 0,3 цента. Через два года цена биткоина составила 2 доллара, а в конце 2013 г. — 1000 долларов. В январе 2015 г. его цена снизилась до 200 долларов и вернулась к отметке 1000 долларов только в феврале 2017 г. В июле 2016 г. цена снова снизилась до 640 долларов, а к концу 2017 г. превысила отметку в 19 тыс. долларов. В декабре 2018 г. цена снизилась до 3 400 долларов, в июне 2019 г. подскочила до 13 тыс., а в декабре 2019 г. опустилась до 7 268 долларов. Рыночная капитализация Bitcoin с декабря 2017 г. по декабрь 2019 г. снизилась в 2,5 раза — с 320,5 млрд до 131,8 млрд долларов, а в январе 2020 г. снова стала подниматься.

Пятой проблемой криптовалют является отсутствие их отлаженного регулирования и анонимность, что повышает привлекательность этой системы в криминальных кругах, в частности для отмывания доходов, полученных незаконным путем, и финансирования терроризма, совершения кибератак, организации купли-продажи наркотиков (что, например, имело место на одной из самых популярных анонимных торговых интернет-площадок Silk Road, работавшей в 2011–2013 гг.).

Проект Libra

Существует мнение, что все указанные недостатки могут быть устранены благодаря введению глобальной валюты Libra. В Белой книге, текст которой размещен на сайте управляющей компании Libra Association, утверждается, что новая валюта повысит скорость денежных переводов, приведет к значительному снижению стоимости заемных ресурсов, повысит ответственность финансового сектора в сфере создания и предложения рынку инновационных продуктов. Путем включения в систему Libra сотен миллионов новых пользователей, для которых традиционные банковские услуги в силу разных причин сегодня являются недоступными, будут созданы десятки миллионов рабочих мест, что изменит жизнь миллиардов людей. Участие в этом проекте регуляторов и экспертов в различных отраслях приведет к созданию устойчивой, безопасной, надежной, более дешевой, более доступной и более связанной глобальной финансовой системы.

Создатели Libra предполагают подкрепить эту валюту резервом реальных активов, а ее внутреннюю стоимость привязать к корзине валют и услуг, предоставляемых ее операторами. В настоящее время в списке участников проекта Libra значатся два десятка компаний (в основном англосаксонского происхождения), включая технологические, рыночные и блокчейн-платформы (Facebook, Uber, Vodafone), а также компании венчурного капитала. Между тем банки или компании реального сектора в этом списке пока отсутствуют.

В случае запуска цифровой валюты Libra доступ к ней могут получить 2,7 млрд пользователей социальной сети Facebook. Если каждый из подписчиков совершит внутри сети Facebook платеж на сумму 1000 долларов с использованием технологии блокчейн, то годовой оборот этой сети может составить 2,7 трлн долларов или 11% американского федерального долга. При этом стоимость Libra, как и весь этот оборот будут привязаны к доллару (или корзине валют, включающей доллар), а значит и к американской экономике. Следует подчеркнуть, что к доллару США привязаны и другие криптовалюты, а также многие ключевые технологии цифровой экономики.

Таким образом, американские компании, специализирующиеся на создании и управлении социальными сетями, предлагают свои решения в денежной сфере, которые, с одной стороны, можно расценивать как элементы дезинтеграции мировой валютной системы, а с другой стороны, как ее переход на качественно иной уровень — глобальную кибернетическую финансовую систему, в которой США будут обладать безусловными сравнительными преимуществами.

Анонимный и децентрализованный характер участников криптосистем ставит под вопрос существование двухуровневой банковской системы. Глобальная криптовалюта открывает двери в цифровой гипермаркет, не знающий национальных границ, в котором сегодняшние комиссионные доходы операторов традиционных платежных систем могут трансформироваться в завтрашнее потребление сотен миллионов новых пользователей цифровой экономики. В объединении с Большими данными криптовалюты дают возможность высокотехнологическим элитам создавать независимую от государства платежную систему и оказывать влияние на поведение отдельных социальных групп, потребителей и избирателей.

Взгляд из будущего

Следует подчеркнуть, что первые проекты цифровых валют возникли еще в 1990-х гг. (DigiCach Дэвида Чома, PayPal Илона Маска, «цифровые доллары» Шолома Розена) и разрабатывались при непосредственном участии таких системных институтов, как Deutsche Bank, Credit Suisse и Citibank. Однако в 2001 г. после кризиса доткомов все эти проекты были закрыты [1, c. 79–90]. Как сложится судьба современных криптосистем прогнозировать довольно сложно с учетом того, что в мире уже насчитывается более 5000 цифровых валют и их число продолжает возрастать.

Цифровые валюты — это лишь технология учета транзакций, не отменяющая конкуренции на поле национальных валют — доллара, евро, фунта стерлингов, иены, юаня. Для преодоления разрушительных последствий глобального финансового кризиса и с целью защиты своих национальных экономик от нерегулируемой стихии глобального рынка правительства суверенных государств объединились с банкирами и финансистами, что привело к усилению тенденций протекционизма и изоляционизма в мировой экономике. Присоединение к этому альянсу криптографов и программистов может усилить цифровой национализм и обратить вспять процессы глобализации Интернета. Однако, как свидетельствует история, экономика не может развиваться без постоянного снижения транзакционных издержек и прочих затрат. Поэтому вопрос — каким образом это сокращение расходов будет происходить в условиях набирающей обороты деглобализации — остается открытым.

Список литературы

1. Винья П., Кейси М. Эпоха криптовалют. Как биткоин и блокчейн меняют мировой экономический порядок. 2-е изд. М.: Манн, Иванов и Фербер, 2018.

2. Иглтон К., Уильямс Д. Деньги. История цивилизаций. М.: «Издательство ФАИР», 2011.

3. Поппер Н. Цифровое золото: невероятная история Биткойна. М.: ООО «И.Д. Вильямс», 2016.

(Голосов: 13, Рейтинг: 4.69) |

(13 голосов) |

Что ожидает криптовалюты после хард-форка Bitcoin Cash

Юань vs доллар — схватка на мировом финансовом рингеОсновная зона конфликта между США и КНР формируется в сфере взаимного ограничения доступа к собственным рынкам для сбыта готовой продукции и оказания услуг

Кризис зоны евро? Городской завтрак РСМД5 марта 2020 г. в Библиотеке им. Ф. М. Достоевского состоялся городской завтрак РСМД, посвящённый евро и его роли в современных процессах глобального управления