Американский СПГ: перспективы на рынке Евросоюза

Golden Pass LNG, Sabine Pass, TX

Вход

Авторизуйтесь, если вы уже зарегистрированы

(Голосов: 9, Рейтинг: 4.67) |

(9 голосов) |

К.полит.н., исполнительный директор Института проблем взаимозависимости

Сегодня заявка новой администрации США на реализацию амбициозного плана («Энергетический план — Америка первая») по превращению США в ведущую энергетическую державу мира приковывает к себе внимание общественности по всему миру. Скорее всего, получение американским сжиженным природным газом существенной доли на зарубежных рынках, включая рынок ЕС, будет зависеть в первую очередь от экономического и, в гораздо меньшей степени, от политического фактора. Более того, ключевыми экономическими параметрами, которые будут оказывать влияние на экспортные перспективы американского СПГ, станут ценовая конъюнктура и динамика спроса на газ на региональных рынках.

Главной угрозой для интересов традиционных поставщиков газа на рынке ЕС станет не столько сам американский СПГ, сколько последствия его экспансии в другие, помимо ЕС, регионы — главным образом в страны АТР и Латинской Америки.

США также продолжат уделять существенное внимание инструментам политической поддержки экспорта своих углеводородов, включая СПГ. Более того, в рамках политической поддержки реализации Энергетического плана основная ставка со стороны США будет сделана на дальнейшее активное использование таких инструментов, как санкции, торговые войны, давление на своих «союзников», призывы к проявлению солидарности и различные провокации, осуществление которых сможет ослабить конкурентные преимущества соответствующих производителей энергетических ресурсов.

Безусловно, создание усовершенствованных или принципиально новых технологий сжижения, хранения и транспортировки СПГ способно внести значительные коррективы в любые текущие и будущие прогнозы относительно перспектив американского СПГ на региональных рынках газа.

Ставшая неожиданной для многих победа на президентских выборах в США Д. Трампа обернулась воплощением в жизнь его администрацией ряда неоднозначных внутри- и внешнеполитических решений — будь то миграционная реформа, выход США из Транстихоокеанского партнерства или признание Иерусалима столицей Израиля. В свете подобных решений отдельный интерес представляет заявка новой администрации на реализацию амбициозного плана («Энергетический план — Америка первая») по превращению США в ведущую энергетическую державу мира (Энергетический план).

К числу основных целей Энергетического плана относят увеличение объемов добычи дешевого углеводородного сырья в целях создания новых рабочих мест и достижения энергетической независимости США, а также переход к энергетическому доминированию; возрождение угольной промышленности; пересмотр климатической политики администрации Б. Обамы.

Для достижения данных целей предполагается изменить соответствующую регулятивную базу на федеральном уровне, снизить роль возобновляемой энергетики и отменить целый ряд мер в области климатической политики, а также способствовать развитию новых производственных и экспортных энергетических проектов. Немаловажную роль в реализации данного плана и, в частности, в развитии производства и наращивании экспорта энергетических ресурсов должно играть дальнейшее развитие газовой отрасли США, включая сектор сжиженного природного газа (СПГ).

Республиканцы традиционно, в отличие от демократов, в своей экономической программе делают ставку на развитие дешевой энергетики, и соответствующий поворот в торговой политике Д. Трампа был в той или иной степени ожидаем.

Идея стимулирования экспорта СПГ не является новой для властей США. Этот вопрос активно обсуждался в экономической и политической повестках США еще в период президентства Б. Обамы, чья администрация в целом поддерживала намерение бизнеса наращивать экспорт СПГ, но не выделяла это в качестве одного из приоритетов торговой политики США, в отличие от администрации Д. Трампа. В практическом отношении вопрос экспорта СПГ не мог не стать объектом пристального внимания новой администрации хотя бы потому, что сланцевая революция действительно изменила «ландшафт» не только на рынке США (причем как в переносном, так и в прямом смысле), но и за его пределами, до сих пор продолжая оказывать влияние на ценовую конъюнктуру на международных рынках.

Здесь необходимо, однако, отметить, что республиканцы традиционно, в отличие от демократов, в своей экономической программе делают ставку на развитие дешевой энергетики, и соответствующий поворот в торговой политике Д. Трампа был в той или иной степени ожидаем.

К настоящему моменту появилось множество прогнозов относительно перспектив экспорта американского СПГ в различные регионы мира, включая ЕС. В частности, на фоне продолжающейся активной политизации вопросов газового сотрудничества России с ЕС и противодействия реализации проекта по строительству газопровода «Северный поток – 2» американский СПГ стал рассматриваться многими как реальный инструмент диверсификации источников поставок газа в Европу, повышения её энергетической безопасности и снижения зависимости от России.

Более того, например, в нашумевшем законе США «О противодействии противникам США посредством санкций» (CAATSA) от 2 августа 2017 г., предусматривающем соответствующий режим санкций в отношении России, в Разделе 257 (Sec. 257 — Энергетическая безопасность Украины) прямо говорится о том, что политика США нацелена, среди прочего, на помощь Украине и союзникам США в ЕС в снижении их зависимости от российских энергетических ресурсов, а также о необходимости дальнейшего противодействия реализации проекта «Северный поток — 2» и приоритетном развитии экспорта американских энергоносителей (включая, очевидно, и экспорт СПГ в ЕС).

Поскольку оценки по вопросу перспектив завоевания американским СПГ существенной доли на газовом рынке ЕС носят крайне разнонаправленный характер, попробуем еще раз рассмотреть правовые, экономические и политические нюансы этого вопроса.

Скованные правовой цепью

Евросоюз как game changer правил энергетической игры

Действующее законодательство США, включая Акт о природном газе от 1938 года (с последующими изменениями), устанавливает, что любое лицо, планирующее импортировать или экспортировать природный газ (включая СПГ) в/из третьей страны, должно получить соответствующие разрешения от Министерства энергетики США и Федеральной комиссии по регулированию в сфере энергетики США. Министерство энергетики предоставляет два типа разрешений: краткосрочное (для импорта или экспорта природного газа на краткосрочной или спотовой основе — со сроком действия контрактов не более двух лет) и долгосрочное (для импорта или экспорта природного газа со сроком действия контрактов более двух лет).

Если с государством, из которого или в которое планируется осуществлять импорт или экспорт природного газа, у США заключено соглашение о свободной торговле, то разрешение предоставляется автоматически. В отсутствие такого соглашения Министерство энергетики должно провести публичные консультации (на предмет соответствия проекта «публичному интересу»), на основе которых выдается соответствующее разрешение. Федеральная комиссия по регулированию в сфере энергетики в рамках своей компетенции проводит анализ инфраструктурных проектов на предмет их соответствия требованиям безопасности и защиты окружающей среды.

По мнению многих американских экспертов и участников рынка, сложившийся к приходу администрации Д. Трампа механизм одобрения импортных и особенно экспортных инфраструктурных проектов в газовом секторе США излишне бюрократизирован и затянут, что не способствует развитию экспорта американского СПГ. С учетом этого и в целях реализации Энергетического плана Д. Трамп заявил о намерении отменить и изменить целый ряд действующих нормативно-правовых актов, чтобы указанный разрешительный процесс стал менее обременительным и более быстрым для новых американских инфраструктурных проектов, среди которых на проекты по строительству экспортных СПГ-терминалов делается особая ставка. В связи с этим американский президент запустил законодательную реформу, направленную на улучшение регулятивной среды в энергетической сфере, без которой, по мнению Белого дома, будет невозможно достичь целей, заложенных в Энергетическом плане.

Базовым документом в этом направлении стал подписанный Д. Трампом 28 марта 2017 г. Указ «О поддержке энергетической независимости и экономического роста» (Указ). Среди основных целей документа выделяются содействие безопасному использованию в США энергетических ресурсов без чрезмерного регулирования, которое необоснованно ограничивает производство энергии, сдерживает экономический рост и не способствует созданию новых рабочих мест; обеспечение геополитической безопасности США; использование в качестве основных источников энергии угля, природного газа, ядерных материалов, гидроэнергетики и других источников, включая возобновляемую энергию.

Сложившийся к приходу администрации Д. Трампа механизм одобрения импортных и особенно экспортных инфраструктурных проектов в газовом секторе США излишне бюрократизирован и затянут.

Во втором разделе Указа предусмотрено, что руководители соответствующих правительственных агентств должны проанализировать всю регулятивную базу на предмет того, насколько она «обременяет» производство или использование американских энергетических ресурсов, с акцентом на нефтяной, газовой, угольной и ядерной сферах. При этом под «обременением» авторы Указа понимают необоснованное «препятствование, затягивание, сокращение или иное возложение существенных затрат в отношении разрешительных процедур, производства, использования, транспортировки или поставки энергетических ресурсов».

Указ устанавливает обязанность для правительственных агентств обеспечить подготовку соответствующих отчетов и рекомендаций относительно отмены или изменения нормативно-правовой базы по итогам ее анализа (подобные обязательства также зафиксированы в Указе «Об упрощении регулирования и снижении регулятивных издержек» от 30 января 2017 г.). В октябре 2017 г. был опубликован отчет Министерства энергетики с рекомендациями в отношении упрощения соответствующих разрешительных процедур.

Указ также предусматривает отмену целого ряда мер, принятых администрацией Б. Обамы, включая Указ «О подготовке США к воздействию изменения климата» от 1 ноября 2013 г. и пересмотр «Плана по чистой энергии» (Clean power plan) и связанных с ним документов, которые в свое время заложили основу энергетической и климатической политики администрации Б. Обамы.

Наконец, Указ в отдельном разделе (Section 7) предусматривает пересмотр целого ряда правовых актов, регулирующих сферу производства нефти и газа, что свидетельствует о приоритезации мер в данной сфере. Помимо Указа и связанных с ним документов, на сегодняшний день в Конгрессе США находится на рассмотрении целый ряд законопроектов, направленных на регулирование нефтегазовой отрасли, включая сферу СПГ.

Например, сенатором Биллом Джонсоном 15 декабря 2017 г. в Конгресс США был внесен проект Акта «О раскрытии потенциала СПГ в США», направленный на отмену соответствующих ограничений на экспорт и импорт природного газа. В этих же целях Сенатор Билл Кэссиди 28 июня 2017 г. и сенатор Клэй Хиггинс 5 сентября 2017 г. внесли на рассмотрение проекты одноименных Актов «СПГ сейчас» (LNG now Act of 2017), а 15 марта 2017 г. Билл Кэссиди также предложил проект Акта «О высвобождении американской энергии» (Unleashing American Energy Act), основной целью которого является либерализация законодательства о континентальном шельфе в части использования его нефтегазовых ресурсов. На сайте Конгресса США был опубликован текущий список законопроектов, посвященных СПГ и рассматриваемых в настоящее время в Конгрессе.

Следует отметить, что работа как по Указу, так и по проектам отмеченных выше актов и иным законотворческим направлениям продолжается, однако, судя, например, по динамике рассмотрения актов в Конгрессе, процесс изменения регулятивной базы будет достаточно длительным. Интересно, что согласно статистике голосований в Конгрессе США, все указанные выше сенаторы (являющиеся республиканцами) поддерживают подавляющее большинство инициатив Д. Трампа, но это далеко не означает, что их предложения будут в итоге поддержаны всеми коллегами по Республиканской партии и — что еще более важно — представителями Демократической партии.

Более того, дерегулирование и упрощение разрешительных процедур является длительным процессом с неоднозначным исходом и с высокими рисками оспаривания новых мер в американских судебных инстанциях. Например, пересмотренные Агентством по защите окружающей среды и Министерством внутренних дел США правила, касающиеся выбросов метана при осуществлении нефтегазовой деятельности, были отменены по итогам соответствующих судебных разбирательств.

Таким образом, изменение регулятивной среды в США действительно может оказать поддержку экспорту СПГ, но даже в случае устранения тех или иных регулятивных барьеров (при этом сам процесс дерегулирования обещает быть сложным и окончиться неоднозначно) это вряд ли станет достаточным драйвером для экспансии американского СПГ на региональные рынки. Причина в том, что и ранее основным фактором, сдерживающим развитие экспортных СПГ-проектов в США (активные разговоры об этом ведутся уже достаточно давно), был преимущественно экономический фактор (включающий, среди прочего, вопросы цены, спроса, технологий и т.д.), который препятствовал принятию решений о развитии новых СПГ-проектов, и который, как показала американская сланцевая революция, может перевернуть рынок с ног на голову.

Армрестлинг по-американски: рука рынка vs. политический рычаг

I.

Изменение регулятивной среды в США действительно может оказать поддержку экспорту СПГ.

Сланцевая революция в США действительно оказала и продолжает оказывать существенное влияние на региональные газовые рынки. В частности, активное развитие сланцевой добычи углеводородов в США привело к тому, что, например, в период с 2004 по 2014 гг. внутренняя добыча сланцевого газа в США показала рекордный рост — с около 30 до почти 380 млрд куб. м. газа соответственно (т.е. более чем в 10 раз), при этом общий объем производства и потребления газа в США в 2014 г. составил 733,1 и 753 млрд куб. м. газа соответственно (по состоянию на 2016 г. указанные показатели изменились незначительно — 749,2 и 778,6 соответственно). Добыча нефти за последние 10 лет выросла на 75%.

В совокупности данные обстоятельства привели к тому, что значительные объемы газа высвободились на газовом рынке США и стали оказывать давление на внутренние цены на газ, что повлекло их снижение. Например, в период с 2004 по 2016 гг. стоимость газа на американской торговой площадке Henry Hub снизилась с примерно $5,5/mmBtu до примерно $2,5/mmBtu соответственно. Как итог, такое снижение (правда, с существенными колебаниями в 2005 и 2008 гг. в сторону повышения) привело к падению импорта в США природного газа, а также снижению использования угля в генерации электроэнергии (в 2016 г. доля природного газа в электрогенерации впервые в истории США превысила соответствующую долю угля).

В результате этих перемен на региональных газовых рынках стали высвобождаться существенные объемы газа (ранее импортируемого в США из третьих стран), избыток которых стал вместе с рядом других фундаментальных факторов (главным образом снижением цен на нефть, вызванным ростом производства американской сланцевой нефти) оказывать влияние на европейский газовый рынок.

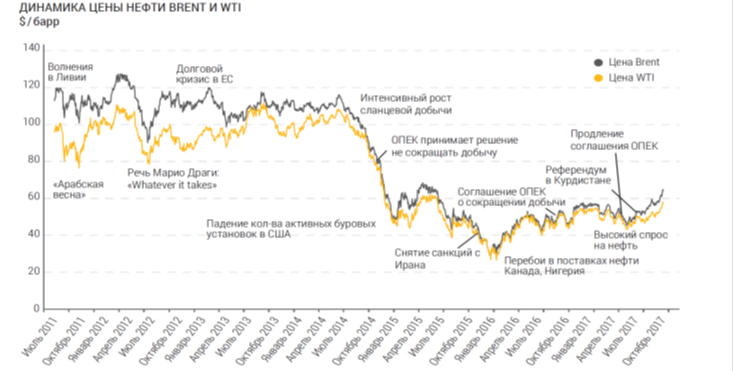

На представленном графике динамика изменения цен на нефть отчетливо коррелирует с ростом добычи сланцевой нефти в США и последовавшим, начиная с 2014 г., обвалом цен на нефть (с учетом нефтяной индексации и соответствующего временного лага, в сопоставимые сроки произошло и снижение цен на газ).

Источник: Аналитический центр ТЭК при Минэнерго РФ, Блумберг [1]

Итогом этого процесса стало начало борьбы между основными поставщиками природного газа в ЕС за удержание своей доли на рынке ЕС. Это привело к активному пересмотру условий долгосрочных экспортных контрактов с нефтяной индексацией цены на газ и связанному с этим постепенному снижению стоимости газа в ЕС на основных торговых площадках Европы. Так, например, средняя цена импорта в Германии в период с 2012 (год пиковых цен на газ в ЕС) по 2016 гг. снизилась с $10,93 до $4,93/mmBtu соответственно.

Значительные объемы газа высвободились на газовом рынке США и стали оказывать давление на внутренние цены на газ, что повлекло их снижение.

Помимо этих последствий сланцевой революции, отдельные эксперты также отмечают, что дальнейшее наращивание производства сланцевого газа и строительство экспортных СПГ-мощностей в США может привести к тому, что текущая модель ценообразования на рынке Азиатско-Тихоокеанского региона тоже может начать меняться. Это связано с тем, что контрактные цены на американский СПГ привязаны преимущественно к цене американского спотового рынка Henry Hub, в отличие от нефтяной индексации большинства контрактов на поставки СПГ в АТР из других стран-экспортеров СПГ.

Таким образом, развитие экспорта американского СПГ с привязкой к Henry Hub может привести к воплощению в жизнь описанного выше сценария для Европы и в отношении рынка АТР, т.е. к снижению цен на газ на этом рынке, пересмотру условий соответствующих контрактов и трансформации текущей структуры премиального азиатского рынка. В целом данная логика свидетельствует в пользу того, что фактор наращивания экспорта американского СПГ вместе с ростом производства СПГ неамериканскими производителями будет оказывать существенное давление на цены на основных региональных газовых рынках, включая рынок ЕС.

Возвращаясь непосредственно к планам США по наращиванию экспорта СПГ, следует отметить, что по состоянию на начало 2018 г. в стране существует 10 проектов экспортных СПГ-терминалов (действующих, строящихся или одобренных американскими регуляторами). Ниже приведена сводная информация по данным проектам с указанием названия проекта терминала, его основных участниках, проектной мощности (млрд куб. м. газа в год) и годом начала функционирования:

| Экспортный СПГ-терминал | Основные участники |

Мощность (млрд. куб. м) |

Год начала работы |

|---|---|---|---|

| Действующие терминалы | |||

| Kenai LNG, AK | ConocoPhillips | 2 | 1969 |

| Sabine Pass, LA (очереди 1-2) | Cheniere Energy | 12.2 | 2016 |

| Sabine Pass, LA (очереди 3-4) | Cheniere Energy | 12.2 | 2017 |

| Cove Point LNG, MD (очередь 1) | Dominion | 7.1 | 2017 |

| Одобренные и строящиеся терминалы | |||

| Elba Island LNG, GA (очереди 1-6) | Kinder Morgan | 2 | 2018 |

| Cameron LNG, LA (очереди 1-2) | Sempra and Partners | 10.8 | 2018 |

| Freeport LNG, TX (очередь 1) | Freeport LNG | 6.9 | 2018 |

| Corpus Christi, TX (очередь 1-2) | Cheniere Energy | 12.2 | 2019 |

| Elba Island LNG, GA (очереди 7-10) | Kinder Morgan | 1.3 | 2019 |

| Freeport LNG, TX (очередь 2) | Freeport LNG | 6.9 | 2019 |

| Cameron LNG, LA (очередь 3) | Sempra and Partners | 5.4 | 2019 |

| Sabine Pass, LA (очередь 5) | Cheniere Energy | 6.1 | 2019 |

| Freeport LNG, TX (очередь 3) | Freeport LNG | 6.9 | 2020 |

| Одобренные терминалы, строительство которых не началось | |||

| Sabine Pass, LA (очередь 6) | Cheniere Energy | 6.1 | Неизвестно |

| Cameron LNG, LA (очереди 4-5) | Sempra and Partners | 10.9 | 2021 |

| Corpus Christi, TX (очередь 3) | Cheniere Energy | 6.1 | Неизвестно |

| Golden Pass, TX | Golden Pass LNG | 21.2 | 2021-22 |

| Lake Charles, LA | Magnolia LNG | 10.9 | 2022 |

| Lake Charles, LA | Shell | 20.4 | Неизвестно |

Источник: Atlantic Council, LNG Allies, Federal Energy Regulatory Commission, International Energy Agency, and International Gas Union.

С учетом ожидаемого ввода в эксплуатацию в течение грядущих пяти лет в США новых экспортных СПГ-терминалов общая мощность производства СПГ в США может составить 135 млрд куб. м (без учета трех проектов, сроки строительства которых пока не определены, — Sabine Pass, LA (очередь 6), Corpus Christi, TX (очередь 3) и Lake Charles, LA). Вместе с этими проектами мощность может составить 167,6 млрд куб. м.

Оценивая перспективы экспорта американского СПГ в ЕС, также необходимо рассмотреть внутренние (в США) и внешние (в отношении Европы) экономические предпосылки для экспансии на европейский рынок, поскольку большинство окончательных инвестиционных решений по указанным американским СПГ-проектам принималось, в первую очередь, с ориентацией на рынки стран Латинской Америки и Азии. Это подтверждают основные направления и объемы экспорта американского СПГ в 2017 г.

По состоянию на начало 2018 г. в стране существует 10 проектов экспортных СПГ-терминалов (действующих, строящихся или одобренных американскими регуляторами).

Одним из важных в экономическом отношении вопросов, связанных с наращиванием экспорта СПГ, является вопрос о том, как рост экспорта СПГ повлияет на цену газа на рынке США (который, будучи либерализованным, чутко реагирует на рыночные процессы) и на дальнейшее развитие сланцевой добычи газа в США, а значит, и на итоговый экономический эффект для бюджета страны от экспорта СПГ.

По оценкам администрации Д. Трампа со ссылкой на Американский форум действий, происходящая в США революция в газовой сфере и предпринимаемые в рамках реализации Энергетического плана шаги позволят в период с 2016 по 2040 гг. за счет экспорта газа нарастить объем торговли на 1,6 трлн долл., увеличить размер заработной платы американских работников на 110 млрд долл. и принести в бюджет США порядка 118 млрд долл. в виде доходов. Например, по оценке Центра энергетических исследований Университета Райс и Оксфорд Экономикс, рост экспорта СПГ с 12 до 20 млрд куб. футов в день сможет увеличивать размер ВВП США на дополнительные 7-20 млрд долл. ежегодно (в ценах конца 2015 г.) в период с 2026 по 2040 гг. В этом же исследовании авторы соглашаются с тем, что рост экспорта СПГ может привести к росту внутренних цен на газ в США и снижению цен на него на международных рынках. Несмотря на это, по оценке авторов исследования, негативное влияние такого ценового роста на газ для секторов экономики США, связанных с высоким потреблением газа, будет компенсировано положительными тенденциями в других секторах.

Сложности черноморского транзита

Между тем не все оценки относительно позитивного влияния экспорта СПГ на экономику США столь однозначны и оптимистичны. Например, по оценке Института Брукингса, наращивание экспорта американского СПГ окажет незначительное влияние на внутренние цены в США, а также ограниченное воздействие на конкурентоспособность американской промышленности и создание рабочих мест. При этом авторы исследования согласны с возможностью позитивного влияния на рост ВВП США, подчеркивая, однако, что такое влияние будет незначительным, а позитивный эффект будет скорее проявляться в сфере внешней политики и влияния на региональные рынки газа.

С другой стороны, проводившие исследование по вопросу воздействия экспорта СПГ на экономику различных стран Агентство энергетической информации (один из официальных статистических правительственных органов США) и Американская общественная газовая ассоциация пришли к выводу, что рост экспорта СПГ неизбежно приведет к значительному росту цены на газ на американском рынке. С учетом данных обстоятельств при принятии положительного решения в начале 2010-х гг. администрацией Б. Обамы об облегчении процедур выдачи разрешений на экспорт СПГ (в отношении на тот момент первого экспортного СПГ-терминала — Sabine Pass (очередь 1)) критически важной стала оценка, что рост цен на газ на американском рынке вследствие экспорта СПГ будет незначительным. Тем не менее в результате падения цен на нефть и газ в 2014 г. экономика американских экспортных СПГ-проектов оказалась под вопросом, по крайней мере в части перспектив экспорта СПГ в Европу, где цена на российский трубопроводный газ стала существенно снижаться, а его доля на рынке ЕС — расти.

Здесь мы подходим к одному из ключевых вопросов в отношении перспектив экспорта американского СПГ в Европу — вопросу его конкурентоспособности на фоне соответствующей ценовой конъюнктуры на региональных газовых рынках.

Рост экспорта СПГ с 12 до 20 млрд куб. футов в день сможет увеличивать размер ВВП США на дополнительные 7-20 млрд долл. ежегодно.

По оценке Оксфордского института энергетических исследований, долгосрочные средние показатели затрат на большинство СПГ-проектов в мире, окончательные инвестиционные решения в отношении которых были приняты в 2010-х гг., а запуск которых был запланирован на период с 2015 по 2020 гг., составляют около $8–11/mmBtu. Поскольку, по различным оценкам, в ближайшие 15–20 лет себестоимость добычи сланцевого газа в США позволит сохранить уровень стоимости газа на Henry Hub на уровне $3–5/mmBtu, а затраты на сжижение газа на экспортных СПГ-терминалах составят примерно $3–3,5/mmBtu, то в отношении уже начатых американских СПГ-проектов цена газа, которая позволит им быть экономически эффективными и окупить инвестиции, должна быть в районе $8–8,5/mmBtu, а для новых СПГ-проектов этот показатель должен будет варьироваться в интервале $6–9,30/mmBtu (в зависимости от транспортных затрат). В связи с тем, что, по оценке того же Оксфордского института, конкурентоспособными и прибыльными для инвесторов СПГ-проекты будут в странах с высоким и низким уровнем доходов только при цене СПГ менее $8/mmBtu и $6/mmBtu соответственно, то перспективы его экспорта на различные региональные рынки, и в первую очередь в ЕС, могут быть ограничены.

По итогам 2017 г., в ЕС из США было экспортировано только 2,26 млрд куб. м газа.

В подтверждение этого можно привести данные по объемам поставок американского СПГ в ЕС в 2016 г. (с терминала Cheniere Energy), которые на фоне увеличения гибкости контрактов на поставку СПГ, в связи с отказом от включения в них положений о месте назначения поставок, составили только 5% от всего объема, поставленного в ЕС СПГ. Можно также отметить, что, по итогам 2017 г., в ЕС из США было экспортировано только 2,26 млрд куб. м газа.

При этом, согласно первоначальным планам, например, та же Cheniere Energy планировала в 2016 г. поставить в ЕС до половины своего экспорта. В частности, из 38 рейсов газовозов с экспортного СПГ-терминала Sabine Pass, начиная с февраля 2016 г. и до конца года, только 4 были направлены в Европу. Учитывая же неконкурентную цену (по отношению к европейским ценам) американского СПГ, направленного в 2016 г. в ЕС (за весь 2016 г. только в течение двух недель цена на торговых площадках NBP и Zeebrugge была выше стоимости американского СПГ), эксперты говорят о том, что это были тестовые поставки, основной целью которых была исключительно проверка качества американского газа.

Указанные данные особенно интересны в свете того, что по состоянию на начало 2018 г. объем мощностей регазификационных СПГ-терминалов в ЕС составляет около 221 (!) млрд куб. м, и при этом используется из них лишь около 1/3 мощностей.

Источник: OMV Downstream Gas.

Более того, в связи с расширением Панамского канала и сокращением транспортного плеча поставок в страны АТР уже по состоянию на 2017 г. более половины мощностей американских экспортных СПГ-терминалов были законтрактованы для поставок газа азиатским потребителям. Также осенью 2017 г. в ходе визита Д. Трампа в Китай между американской компанией Alaska Gasline Development Corp. и китайской China Petrochemical Corp. было подписано соглашение о развитии завода по производству СПГ на Аляске со стоимостью проекта в 43 млрд долл. и мощностью 20 млн т в год [2].

Российский газ на фоне падения цен в Европе сумел продемонстрировать высокую гибкость в части ценовых условий в борьбе за долю европейского рынка.

Следует также отметить, что после 2020 г. прогнозируется рост индексации контрактов на поставку СПГ к уровню спроса на него (учитывая формирующийся глобальный рынок СПГ) и постепенное снижение количества контрактов с нефтяной индексацией в пользу индексации к ценам на площадке Henry Hub [3]. Данный тренд вместе с возможным избытком предложения СПГ после 2020 г. может существенно повлиять на цены на СПГ и положительно сказаться на перспективах его экспорта в ЕС (станет ли это американский или СПГ из других стран будет зависеть от соответствующей ценовой конъюнктуры на рынке стран ЕС и АТР и стоимости конкретного СПГ).

Таким образом, говоря о повышении энергетической безопасности ЕС, эксперты отмечают, что ключевым драйвером этого процесса будут не политика диверсификации источников поставок газа, а дальнейшее формирование глобального рынка СПГ и соответствующие изменения, через которые будут проходить в ближайшем будущем все региональные рынки, включая рынок ЕС.

Д. Трамп подчеркнул, что Америка будет осуществлять экспорт энергетических ресурсов и материалов по всему миру и станет доминирующим поставщиком энергии на планете.

Другим важным компонентом в оценке перспектив поставок американского СПГ в ЕС является прогноз спроса и потребления газа в ЕС и на других региональных газовых рынках. По оценке Аналитического центра ТЭК при Минэнерго РФ к 2035 г., мировая торговля природным газом к 2035 г. вырастет более чем на 600 млрд куб. м в год, или на 60%, при этом потребление газа в период с 2016 по 2035 гг. в Европе изменится не столь существенно — на 12%, с 465 до 523 млрд куб. м. Зато в Китае оно увеличится, рост потребления составит 213%, с 178 до 558 млрд куб. м, в Индии — 169%, с 48,5 до 130 млрд куб. м.

Из 630 млрд куб. м прироста мировой торговли около 430 млрд куб. м придется на СПГ и 200 млрд куб. м — на трубопроводный газ. Доля СПГ в международной торговле вырастет с 34% (346 млрд куб. м) в 2016 г. до 47% (787 млрд куб. м.) к 2035 г. [4] Мировой спрос на СПГ в период 2016 – 2035 гг. вырастет на 121%, с 250 до 551 млн т (то есть на 301 млн тонн). В том числе в Азии — на 198 млн т (со 178 до 376 млн т, доля в росте — 66%), в Европе — на 51 млн т (с 41 до 92 млн т, доля — 17%), в Латинской Америке — на 21,5 млн тонн [5].

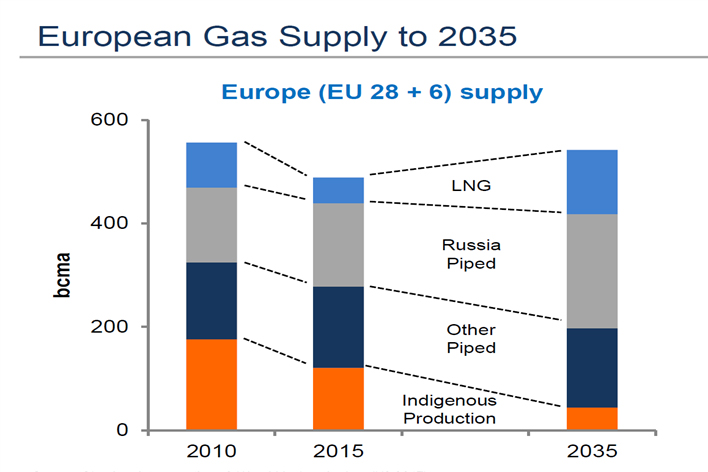

Сопоставимый прогноз по росту потребления природного газа в ЕС дает Cheniere Energy, основываясь на данных Wood Mackenzie. В частности, по оценкам компании, потребление газа в ЕС покажет следующую динамику:

Источник: Cheniere interpretation of Wood Mackenzie data.

Отдельного внимания при оценке перспектив экспорта СПГ американскими производителями в Европу заслуживает также фактор их конкуренции с производителями СПГ и трубопроводного газа из других стран.

В первую очередь очевидно, что американскому СПГ будет непросто потеснить исторических поставщиков трубопроводного газа в ЕС. Например, российский газ на фоне падения цен в Европе сумел продемонстрировать высокую гибкость в части ценовых условий в борьбе за долю европейского рынка; и по итогам 2017 г. объем экспорта ПАО «Газпром» в Европу продемонстрировал рекордные показатели поставок — 193,9 млрд куб. м газа, достигнув доли на рынке ЕС в размере 34,7%.

США наряду со всеми другими странами-экспортерами энергетических ресурсов, будут подвержены возможным перебоям на рынках энергоносителей в силу значительной взаимозависимости глобальной экономики.

Помимо этого, несмотря на запланированное в США на 2018 г. введение в строй значительного объема новых СПГ-мощностей, производители СПГ из других регионов мира (в первую очередь из Австралии и Океании) также планируют ввести в строй значительный объем новых мощностей. Таким образом, американскому газу придется активно конкурировать за долю на региональных рынках, особенно на рынке ЕС.

Наконец, конкурентоспособность американского СПГ будет определяться успехами в развитии технологий по всей стоимостной цепочке (в первую очередь технологий сжижения и транспортировки СПГ). Учитывая успех американцев в вопросе коммерциализации технологий добычи сланцевых залежей углеводородов, а также существенный объем инвестиций американских компаний в НИОКР, следует ожидать дальнейшего снижения себестоимости производства СПГ в США, что будет благоприятно сказываться на конкурентоспособности американского СПГ.

Резюмируя, следует подчеркнуть, что экономические перспективы экспорта американского СПГ в Европу будут зависеть от множества экономических факторов, однако в целом в ближайшей и среднесрочной перспективах вряд ли стоит ожидать благоприятной экономической конъюнктуры для существенного наращивания экспорта американского СПГ в Европу.

II.

Именно такая экономическая конъюнктура предопределяет значимость другого важного для перспектив экспорта СПГ из США фактора — политического. Отдельные политические решения и сигналы новой администрации Д. Трампа не оставляют и тени сомнений в весомости политической составляющей во всей истории с американским СПГ и планами по наращиванию его поставок в ЕС.

Презентуя в июне 2017 г. свою программу по развитию американской энергетики, Д. Трамп подчеркнул, что Америка будет осуществлять экспорт энергетических ресурсов и материалов по всему миру и станет доминирующим поставщиком энергии на планете.

По оценкам представителей Государственного департамента США, американский СПГ, помимо развития глобального рынка газа, сможет одновременно удовлетворить европейский спрос на газ и обеспечить достижение целей по повышению энергетической безопасности ЕС. В этом контексте следует напомнить, что политическая активность американских властей на европейском энергетическом направлении исторически очень высока. Свои попытки влиять на энергетический рынок ЕС и, например, препятствовать развитию энергетического сотрудничества Европы и России (очевидно, что российский трубопроводный газ будет одним из основных конкурентов для американского и любого другого СПГ в ЕС) Америка начала еще на заре российско-европейского сотрудничества в газовой сфере, когда 1 февраля 1970 г. между СССР и ФРГ был заключен известный всем «контракт века» — «газ на трубы». Американцы активно противодействовали заключению этого контракта, однако взаимовыгодный характер сделки для интересов ФРГ и СССР предопределил в конечном итоге успех ее реализации.

Не менее показательной в этом отношении является также роль США в противодействии таким российским газотранспортным инфраструктурным проектам в Европе, как «Южный поток» и «Северный поток — 2». Все хорошо помнят, как происходило прекращение реализации проекта «Южный поток». Формальным основанием для приостановки проекта стала начатая 3 июня 2014 г. Европейской комиссией процедура о нарушении Болгарией соответствующих норм европейского права. Однако объявление премьер-министра Болгарии П. Орешарского от 8 июня 2014 г. о приостановке проекта было сделано сразу по итогам переговоров с делегацией американских сенаторов во главе с республиканцем Д. Маккейном. Характер этого заявления и участие в нем американцев оставляет много вопросов о реальных причинах принятого Болгарией решения.

Помимо прекращения «Южного потока», нельзя не отметить развитие ситуации с реализацией проекта «Северный поток — 2». Количество проведенных встреч и сделанных разнообразных заявлений представителями Белого дома, Государственного департамента США и иных американских властных институтов относительно угрозы проекта «Северный поток — 2» для безопасности Европы и Украины уже, пожалуй, не поддается счету. При этом парадокс ситуации состоит в том, что даже представители институтов и государств — членов ЕС, среди которых большинство являются противниками проекта, неоднократно делали заявления относительно того, что, например, они рассматривают угрозу введения новых санкций в рамках CAATSA в отношении европейских компаний, участвующих в реализации «Северного потока — 2», как вмешательство во внутренние дела ЕС и его отдельных государств-членов, на которые европейские власти будут реагировать соответствующим образом.

Не меньшее внимание американцы уделяют и направлениям, которые смогут способствовать наращиванию поставок СПГ в ЕС (причем в обозримой перспективе речь не обязательно может идти об американском газе, но и об СПГ из стран-союзников США, например, в рамках соответствующих своповых операций). В частности, можно привести пример активного взаимодействия Государственного департамента США с Европейской комиссией и властями Хорватии по вопросу реализации проекта строительства регазификационного СПГ-терминала на хорватском острове Крк.

Получение американским СПГ существенной доли на зарубежных рынках, включая рынок ЕС, будет зависеть в первую очередь от экономического и, в гораздо меньшей степени, от политического факторов.

Однако степень влияния энергетической дипломатии США не стоит переоценивать. Эксперты, занимающиеся анализом перспектив экспорта американского СПГ, в один голос заявляют, что целому ряду пунктов Энергетического плана Д. Трампа, будет непросто осуществиться как минимум до тех пор, пока не изменятся в благоприятную для США сторону соответствующие экономические предпосылки, которые, в отличие от политических инструментов, заложенных в Энергетическом плане, будут все же иметь приоритетное значение (по крайней мере в текущей конфигурации международных экономических и политических отношений). В частности, как и прежде, США наряду со всеми другими странами-экспортерами энергетических ресурсов, будут подвержены возможным перебоям на рынках энергоносителей (главным образом на рынке нефти) в силу значительной взаимозависимости глобальной экономики.

В связи с этим и несмотря на благоприятные последствия сланцевой революции, США, например, вынуждены продолжать активно взаимодействовать по энергетической повестке с основными своими союзниками-производителями углеводородов — странами Ближнего Востока — и должны принимать во внимание их позицию по данным вопросам. Другим показательным примером такого сдержанного подхода к энергетической дипломатии, который США вынуждены использовать с учетом рисков для своих энергетических интересов, можно назвать отказ американских властей от введения санкций в отношении продаж венесуэльской нефти, хотя возможность принятия таких санкций давно и активно прорабатывается, но вряд ли в итоге материализуется.

Безусловно, с учетом превращения США в нетто-экспортера энергетических ресурсов у американцев становится больше свободы для экономического и политического маневров, чем было до недавнего времени, и именно этим и пытается пользоваться Д. Трамп, заявляя соответствующие цели в Энергетическом плане.

В краткосрочной (до 2 лет) и, скорее всего, даже в среднесрочной (до 5 лет) перспективах не стоит ожидать благоприятной ситуации для американского СПГ на рынке ЕС .

Говоря о политических методах продвижения американских энергетических интересов, нельзя, конечно, обойти стороной проблематику государственного переворота на Украине. Она стала наглядным свидетельством того, на что сегодня готовы США для достижения своих стратегических целей. Не вдаваясь в детали этого вопроса, который имеет множество измерений (военное, экономическое, гуманитарное и т.д.), энергетическая карта играет не последнюю роль в этом пасьянсе, разыгрываемом США при поддержке их союзников. В частности, как все помнят, последовавшие за решением России о присоединении Крыма санкции, среди основных объектов своего воздействия изначально обозначили энергетический сектор РФ. При этом упомянутый ранее санкционный закон CAATSA в этом отношении пошел дальше всего, поскольку закрепил соответствующие ограничения на уровне закона (до этого санкции вводились указами президента США), что фактически делает режим санкций в отношении России бессрочным, учитывая сложную процедуру изменения или отмены законов.

В контексте украинского примера и говоря об использовании США политических инструментов в продвижении своих энергетических интересов, отдельного внимания заслуживает достигнутое летом 2017 г. соглашение между американской компанией Xcoal Energy & Resources LLC и Украиной (в лице компании «Центрэнерго») о поставках угля в зимний период 2017 г. Данная сделка была заключена, несмотря на высокую стоимость угля (из-за существенных транспортных расходов), и ее экономическая составляющая, безусловно, весьма сомнительна. Очевидно, что политические мотивы в данном решении имели доминирующее значение, поскольку Украина могла закупить требуемые объемы угля, например, у той же России или Европы, но по более низкой цене.

Таким образом, политические средства продвижения интересов американских энергетических компаний являются и будут являться одним из значимых орудий Белого дома в усиливающейся конкурентной борьбе между производителями энергии за доли соответствующих рынков газа.

Камо грядеши?

Резюмируя сказанное выше, можно сделать несколько выводов о перспективах экспорта американского СПГ в ЕС.

Прежде всего, получение американским СПГ существенной доли на зарубежных рынках, включая рынок ЕС, будет зависеть в первую очередь от экономического и, в гораздо меньшей степени, от политического факторов. Однако в зависимости от усиления геополитической напряженности в мире значение политического фактора может усилиться и даже стать преобладающим. Регулятивная реформа (правовой фактор) является важной мерой в расширении возможностей для реализации Энергетического плана в общем и создании благоприятных условий для экспорта СПГ в частности, однако она не является определяющей.

Более того, ключевыми экономическими параметрами, которые будут оказывать влияние на экспортные перспективы американского СПГ, станут ценовая конъюнктура и динамика спроса на газ на региональных рынках. В этом смысле в краткосрочной (до 2 лет) и, скорее всего, даже в среднесрочной (до 5 лет) перспективах не стоит ожидать благоприятной ситуации для американского СПГ на рынке ЕС (если, конечно, не произойдут события из разряда «черных лебедей»), и поставки американского СПГ будут носить, вероятнее всего, спорадический, но все же постепенно нарастающий характер. Основой для таких поставок могут стать либо краткосрочные ценовые колебания (благоприятные для американских производителей), либо соответствующая политическая целесообразность и «солидарность» со стороны европейских потребителей, готовых переплачивать за СПГ из США.

Как и в ситуации с последствиями нефтяной сланцевой революции для международных энергетических рынков, главной угрозой для интересов традиционных поставщиков газа на рынке ЕС станет не столько сам американский СПГ, сколько последствия его экспансии в другие, помимо ЕС, регионы — главным образом в страны АТР и Латинской Америки. В частности, американский СПГ сможет вытеснить значительные объемы сжиженного газа из указанных регионов, которые, в свою очередь, могут быть перенаправлены на рынок ЕС, и оказать значительное давление (в части цен и объемов) на традиционных поставщиков газа в ЕС.

США также продолжат уделять существенное внимание инструментам политической поддержки экспорта своих углеводородов, включая СПГ. Опыт соответствующей энергетической «дипломатии» у США обширный, хотя в условиях роста глобальной экономической взаимозависимости, а также продолжающегося снижения уровня геополитического влияния США в мире, им придется все больше соизмерять те или иные политические шаги с возможными негативными последствиями для своих интересов, связанными с закономерностями рынка и ответными мерами со стороны конкурентов.

Более того, в рамках политической поддержки реализации Энергетического плана основная ставка со стороны США будет сделана на дальнейшее активное использование таких инструментов, как санкции, торговые войны, давление на своих «союзников», призывы к проявлению солидарности (за счет «союзников», разумеется) и различные провокации (включая, например, развязывание локальных конфликтов, свержение режимов и т.д.), осуществление которых сможет, помимо достижения других стратегических целей США, ослабить конкурентные преимущества соответствующих производителей энергетических ресурсов.

Наконец, уроки сланцевой революции и успешный опыт коммерциализации новых технологий в США требуют должного учета технологического фактора при оценке перспектив экспорта американского СПГ в ЕС. Создание усовершенствованных или принципиально новых технологий сжижения, хранения и транспортировки СПГ способно внести значительные коррективы в любые текущие и будущие прогнозы относительно перспектив американского СПГ на региональных рынках газа.

1. Д. Скрова. Палка о двух концах. Как соглашение ОПЕК+ будет влиять на рынок нефти в 2018-2019 гг. // Нефтегазовая вериткаль. № 1, 2018 // http://www.ngv.ru

2. Нефтегазовая экспансия США — рука Америки // Нефтегазовая вертикаль. № 1, 2018.

1. Европейская газовая конференция 2018. Презентация Cheniere Energy

3. А. Новак. Окно возможностей для России // Нефтегазовая вертикаль. № 1, 2018.

4. Там же.

(Голосов: 9, Рейтинг: 4.67) |

(9 голосов) |