Ресурсы БРИКС

Вход

Авторизуйтесь, если вы уже зарегистрированы

Автор: Михаил Коростиков, секретарь клуба «Россия в глобальной политике», эксперт РСМД

Начиная с апреля 2015 г. Россию ждёт череда мероприятий, связанных с председательством страны в группе БРИКС. Укрепление сотрудничества в области энергетики и горнодобывающей промышленности уже было названо одним из ключевых приоритетов на ближайший год[1], хотя до того попытки продвинуть сотрудничество в этой области принимались неоднократно и никаких особых прорывов не было. Говоря о БРИКС, лидеры государств прежде всего подчёркивают не её ресурсные характеристики, а географические и демографические масштабы. Более четверти суши, более 40% населения земли, совокупный ВВП больше, чем у стран G7 к 2050 году. Всё это производит неизгладимое впечатление. Могут ли такие большие и мощные страны не доминировать на планете? На самом деле, размер территории и численность населения никак не связаны с мощью государства: 168 конкистадоров Франциско Писсаро покорили многомилионную империю инков, европейские страны в период 17-19 вв. подчинили себе куда более густонаселённые и обширные Америку, Азию и Африку.

Соотношение сил в мировой политике определяется наличием значительных свободно располагаемых ресурсов (военных, минеральных, инвестиционных и т.п.), которыми можно подкреплять свои решения, а не валовыми территориально-демографическими показателями. Более того, и территория и население могут быть не преимуществом, а тормозом в развитии: огромную и холодную российскую территорию очень трудно и дорого заселить и связать инфраструктурой, а гигантское население Индии и Китая – банально прокормить. Природные ресурсы, напротив, дают возможность влиять на мировые цены, цепи поставок и экономическую ситуацию в других странах и могут быть рычагом для подкрепления политических решений. Понимание этого факта заставляет Россию раз за разом предлагать партнёрам по БРИКС усилить ресурсно-энергетическую кооперацию. Стоит ли это делать? Какими преимуществами в этой сфере обладают страны пятёрки и могут ли они быть использованы для достижения своих целей?

Ресурсный потенциал БРИКС

Природный ресурс, добываемый на территории страны, наиболее эффективно может быть использован для достижения внешнеполитических целей в том случае, если он экспортируется. Если страна его производит и тут же потребляет – он вряд ли может быть применён для достижения внешнеполитических целей. В то же время, если государство зависит в своей бюджетной политике от экспортных ресурсных доходов это создаёт двойную зависимость между ней и импортёром, что и является залогом энергетической безопасности. Максимизация внешнеполитических выгод от обладания каким-либо ресурсом была бы достигнута при выполнении трёх условий: государство контролирует значительную долю (более половины) мирового производства ресурса; доходы бюджета государства формируются из других источников; разработка этого ресурса в других регионах мира затруднена. Такая ситуация – крайняя редкость, и страны БРИКС в данном случае не являются исключением.

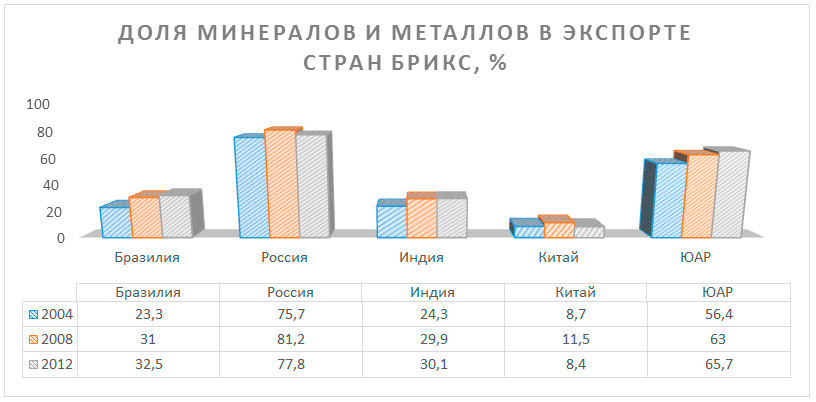

Источник: The Observatory of Economic Complexity[2]

Экспорт минерального сырья и металлов занимает значительную долю (25% и более) в общем экспорте всех стран БРИКС, кроме КНР. Серьёзнее всех нарастили за последнее время экспорт продуктов такого типа ЮАР и Бразилия, начавшая в середине 2000-х разработку подсолевой нефти на шельфе[3]. Замедление роста доли экспорта в Индии и Китае в период с 2008 по 2012 связано с углублением переработки имеющихся ресурсов внутри страны, а в России – с медленным восстановлением после мирового кризиса 2008-2009 годов.

Означает ли серьёзный, минимум двукратный разрыв в доле минералов в экспорте между Россией и ЮАР с одной стороны и остальными членами БРИКС с другой то, что последние достигли более высокого уровня развития промышленности и экспортируют преимущественно готовые товары? Данные говорят о том, что нет. Деление проходит между КНР с одной стороны и остальными членами группы с другой.

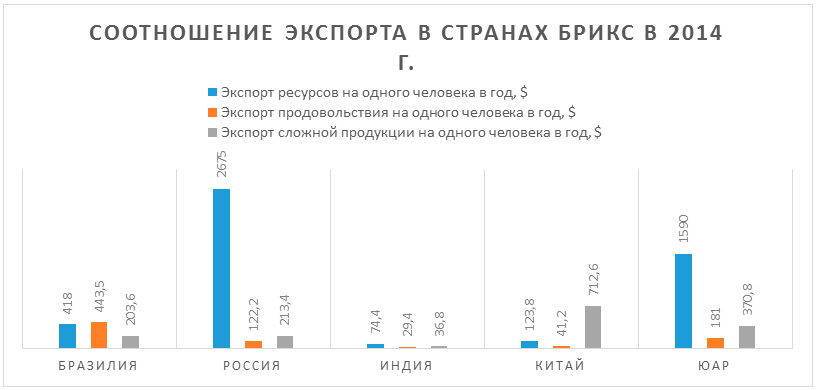

Источник: Observatory of Economic Complexity, данные за 2012 год

Фактически, единственная страна БРИКС, которая экспортирует товаров высокого уровня передела (машины, оборудование, приборы, военную технику) в год на человека больше, чем ресурсов – КНР. Остальные в той или иной мере зависят от товаров с низкой добавленной стоимостью, а значит для них ресурсы не оружие, а, наоборот, слабое место. Тем не менее даже слабость можно обратить в силу, если правильно использовать те возможности, которые даёт природа. Если несколько стран группы совместно контролировали бы значительную долю производства определённого ресурса, это могло бы послужить началу создания картеля, то есть соглашения о влиянии на цену ресурса. Первый небольшой шаг в этом направлении уже был сделан: в 2013 году в Дурбане было объявлено о планах по созданию российско-южноафриканского платиноидного картеля, который совокупно контролировал бы 80% запасов металлов платиновой группы. Впрочем, его формирование пока не завершено, и выводы делать рано[4]. В любом случае, в распоряжении БРИКС есть ещё ряд ресурсов, цены на которые они теоретически могли бы контролировать.

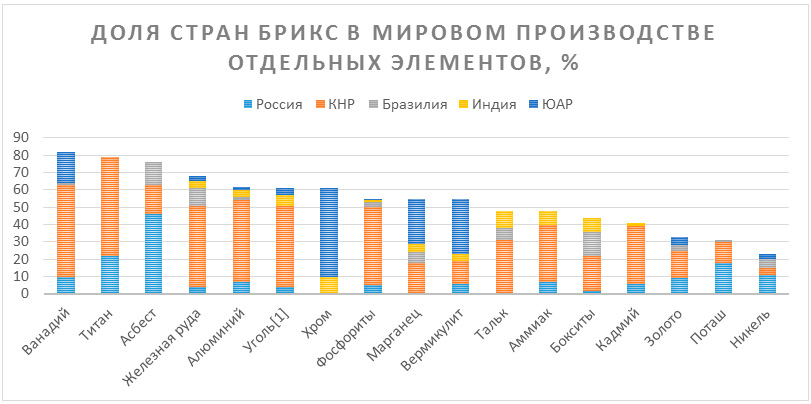

Источник: USGS Mineral Commodity Summaries 2015

В эту таблицу не вошли ресурсы, в производстве которых одна страна БРИКС занимает доминирующее положение в мире (более 60%), о них будет сказано отдельно. Учитывалось именно фактическое производство в 2014 году, а не залежи, которые могут быть труднодоступными и нерентабельными для производства.

Несмотря на весьма внушительные показатели по ряду жизненно важных для мировой промышленности элементов, высокая совокупная доля производства не всегда означает, что государства могут образовать картель. Для этого необходимо выполнение условий. Во-первых, несколько стран должны обладать примерно равными пропорциями в производстве товара, иначе одна из стран пострадает от мер регулирования больше остальных. Во-вторых, производимый товар должен идти на экспорт, а не потребляться внутри страны. В-третьих, большие запасы минерала не должны находиться за пределами картеля, иначе выросшая в результате соглашения цена заставит не-членов начать разработку собственных месторождений. Мировой опыт создания картелей, которые были популярным средством регулирования цен до 1990х гг. (Международная ассоциация бокситопроизводителей, Межправительственный совет стран-экспортёров меди и т.п.[5]), в основном негативен. Фактически, отношения внутри картеля развиваются по классической модели «дилеммы заключённого». Одна или несколько стран неизбежно начинали штрейкбрехерство и всё заканчивалось потерей доли рынка самыми стойкими сторонниками регулирования мировых цен.

С учётом описанных условий и фактов, координация цен в рамках БРИКС представляется затруднительной. В большинстве случаев одна страна имеет как минимум блокирующий, а то и контрольный пакет в производстве, а значит, будет нести непропорционально большую ношу. Сопоставимые пропорции наблюдаются в случае марганца, золота, бокситов и вермикулита, но здесь проблема возникает со вторым пунктом: Китай и Индия - крупнейшие в мире потребители ресурсов, поэтому повышение цены ударит прежде всего по ним. Несмотря на контроль половины мирового производства железа, угля и алюминия, КНР - их нетто-импортёр и постоянно наращивает потребление[6]. Остальные элементы - легко заменяемые продукты-субституты. К примеру, используемый в сельском хозяйстве и строительстве вермикулит имеет массу аналогов в виде перлита, глины, древесной коры и т.п.

Отдельно стоит сказать об элементах, производство которых одна из стран БРИКС контролирует практически в одиночку.

| Доминирование в производстве отдельных элементов в рамках БРИКС | ||

| Ресурс | Страна | Доля в мировом производстве, % |

| Бериллий | КНР | 89 |

| Редкоземельные элементы (17 наименований) | КНР | 86 |

| Вольфрам | КНР | 83 |

| Сурьма | КНР | 78 |

| Мышьяк | КНР | 77,5 |

| Германий | КНР | 71 |

| Платина | ЮАР | 68,1 |

| Графит | КНР | 68 |

Источник: USGS Mineral Commodity Summaries 2015

Вопреки распространённому представлению о том, что Китай - государство, бедное природными ресурсами, анализ показывает, что это не так. Страна является крупнейшим в мире (50% и более) производитель 70 минералов[7]. США в значительной мере зависят от ресурсов из КНР: Китай входит в тройку крупнейших поставщиков 21 из 46 ресурсов, которые Штаты импортируют более чем на 50%, и является главным поставщиком 14 из них[8]. Вызвано это как наличием обширных запасов в районе Внутренней Монголии, так и сниженными экологическими требованиями к добыче и дешёвым ручным трудом, который занимает в конечной стоимости руды до 50%. В результате, за период 1980х гг. – 2000х гг. Китаю удалось практически монополизировать производство некоторых элементов, вынудив все другие добывающие государства закрыть многие нерентабельные предприятия. Тем не менее в отличие от платиноидов, вышеперечисленные элементы не уникальны: в случае гипотетической остановки поставок из КНР их производство может быть в течение нескольких лет возобновлено или расширено во многих частях света[9].

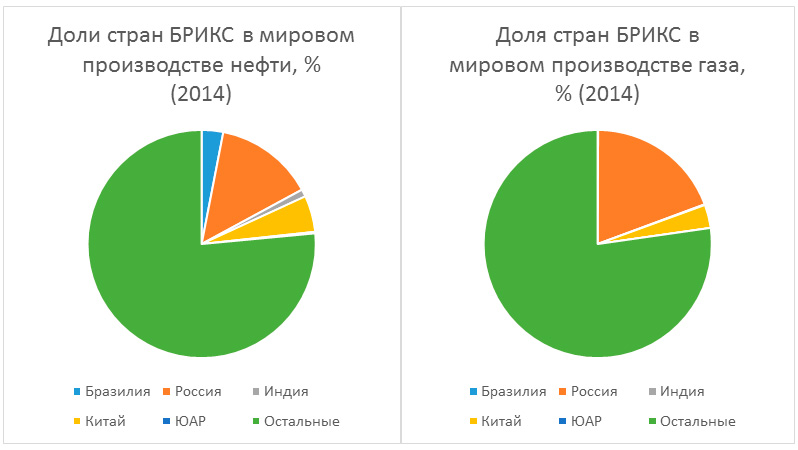

Отдельно стоит сказать о самых «популярных» ресурсах мировой политики: нефти и газе. Здесь совокупные возможности стран БРИКС куда скромнее, чем в случае продукции горнодобычи. Несмотря на наличие в группе одного из крупнейших мировых производителей нефти и газа, в сумме пятёрка не производит и четверти этих ресурсов, а без России говорить хоть о каком-то экспортном потенциале пятёрки вообще не приходилось бы.

Источник: CIAWorldFactBook

Страны группы находятся по разную сторону рынка углеводородов. Россия критически зависит от их экспорта, Индия, Китай и ЮАР – от импорта, а для Бразилии они скорее приятное дополнение к проводимой с 1980х гг. масштабной программе производства этанола[10] и гигантским гидроэнергетическим резервам, удовлетворяющим до 80% внутреннего спроса[11]. В любом случае, говорить о координации в нефтегазовой сфере по примеру ОПЕК бессмысленно. Во-первых, масштабы производства несопоставимы, во-вторых, сама модель выглядит бесперспективной в период резкого падения цен на углеводороды, с которым уже существующие организации справиться не в состоянии.

Ресурс обороны, ресурс нападения

Для проведения совместной политики в области ресурсов недостаточно просто иметь большие запасы и быть крупным производителем: нужно уметь их правильно использовать, быть готовым договариваться с коллегами по объединению и иногда поступаться частными интересами для достижения общей цели. Первые слова о необходимости сотрудничества в области энергетики и природных ресурсов были сказаны на саммите в Екатеринбурге в 2009 году[12], последние – в середине апреля 2015 г.[13], но пока что координация в этом вопросе оставляет желать лучшего. Виной тому как конкуренция, которую ведут страны БРИКС в богатых ресурсами регионах Африки и Латинской Америки, так и инерция действия в рамках сугубо национальных парадигм развития.

Российская стратегия БРИКС предполагает плотное сотрудничество пяти стран в области энергоресурсов и минералов, но во время саммита в Дурбане в 2013 г. российский план по усилению взаимодействия в энергетической сфере не нашёл поддержки у других участников объединения. Косвенно о нежелании слишком сильно сближать политики в сфере энергоресурсов говорит документ, выпущенный по итогам встречи Делового совета БРИКС в феврале 2015 г. в Бразилии[14]. Три вошедших в финальный проект «Дорожной карты БРИКС по торговле и сотрудничеству в сфере экономики и инвестиций до 2020 года» предложения Роснефти о создании Резервного топливного банка, Института энергетической политики БРИКС и совместном развитии зелёных технологий пока не вызвали энтузиазма среди других членов сообщества, в отличие от более материалистичных предложений других российских компаний. В частности, интерес индийских партнеров вызвали проекты по строительству мобильной электростанции на шахтном газе и кислородного завода для облегчения процесса выплавки руды. Наибольшей поддержкой пользовались проекты подконтрольных «Ростеху» компаний «Русские вертолёты», ТВЕМА и КАМАЗ, участвовать в которых согласились все страны объединения сразу.

Все государства БРИКС, кроме Китая, сильно зависимы от экспорта тех товаров, цены на которые они не контролируют. На каждом саммите объединения высказываются опасения по поводу большой волатильности цен на сырьё и продовольствие. Это создаёт серьёзные политические и экономические риски, ведь страны пятёрки активно выступают на мировой арене за пересмотр устоявшихся правил игры. Ответная негативная реакция ещё не проявилась в полной мере лишь потому, что пока результаты усилий БРИКС весьма скромны. С ростом эффективности группы вполне вероятно противодействие со стороны старых центров силы, в том числе и в области влияния на мировые ресурсные цены. Конечно, сотрудничество между странами БРИКС развивается преимущественно в политической сфере, так как в экономической страны продолжают конкурировать друг с другом. Тем не менее решение об определённом уровне сотрудничества в сфере управления и торговли ресурсами носит как раз политический характер. Нарушение цепей поставок может привести к дестабилизации политико-экономической ситуации и в конечном результате вынудить страну обратиться за помощью к внешним кредиторам, что резко уменьшит её возможности проведения самостоятельной внешней политики. Защититься от этого может помочь создание механизмов стабилизации цен внутри БРИКС.

Во-первых, необходим тщательный многосторонний анализ возможностей сотрудничества стран БРИКС в области энергетики и добычи ресурсов. Ещё до полного введения в строй Банка БРИКС, задачей которого будут инвестиции в инфраструктуру, странам нужно рассмотреть вопрос организации сети двусторонних и многосторонних соглашений, направленных на создание и укрепление региональных энергетических и ресурсных центров. Этим будут достигнуты две цели: исключить критические перебои в поставках и сформировать стабильный региональный кластер с центром в стране БРИКС. Начать можно с организации совместного участия в тендерах на разработку критически важных месторождений с целью конкуренции с развитыми странами. Это актуально, в частности, для проектов в Африке, которые могли бы сократить энергетический дефицит в ЮАР и Индии. Строительство трубопроводов в соседние государства поможет укрепить взаимосвязанность региональных кластеров в Южной Америке, Африке и Евразии, в то время как для Китая и Индии такой вариант будет недоступен из-за сложных отношений с большинством соседей (за исключением пары Китай-Россия). Для обеспечения стабильности поставок в эти регионы разумным для трёх ресурсодобывающих стран БРИКС было бы увеличение мобильного танкерного флота и строительство заводов по сжижению природного газа для его последующей доставки партнёрам.

Во-вторых, полезной мерой могло бы стать подписание серии соглашений об избегании конкуренции в проектах, которые затрагивают энергетическую и сырьевую безопасность какого-либо из государств. В 2006 году такой договорённости удалось, несмотря на все противоречия, достичь между Индией и Китаем[15], и их опыт вполне пригоден для распространения среди остальных членов группы. В настоящее время противостояние в тендерах на разработку месторождений и сельскохозяйственные проекты идёт между Бразилией, Индией, ЮАР и Китаем в Африке[16], Китаем и Индией в Южной и Юго-Восточной Азии[17]. Это соревнование не должно мешать общей цели достижения энергетической и ресурсной безопасности стран объединения. Ключевые для функционирования экономики точки получения или сбыта ресурсов должны быть защищены от конкуренции по итогам двусторонних договорённостей, аналогичных договору США-СССР по противоракетной обороне 1972 года, где чётко указывались бы территории, на которые действует взаимный соревновательный иммунитет.

В-третьих, необходимо стабилизировать ресурсный товарооборот внутри стран БРИКС, чтобы колебания цен на ресурсы не подрывали планов развития стран-членов. Волатильность рынков ресурсов куда выше, чем рынков обработанной продукции, и резкие колебания цен ставят под угрозу производственные планы Индии и Китая и бюджеты остальных членов БРИКС. Например, снижение цен на нефть и железную руду в 2014 году заставило Россию и Бразилию секвестрировать часть статей бюджета и ввести дополнительные налоги. Выходом из ситуации могло бы стать заключение между странами БРИКС годичных форвардных контрактов на поставки критически необходимых ресурсов по ценам, заложенным в бюджетах. Это позволило бы и поставщикам, и покупателям ресурсов иметь дополнительный год на перестройку в связи с внезапным изменением цены. Снизить уровень шоков помогли бы также предложенные Институтом Брукингса колл-опционы, то есть обязательства выкупить у производящих компаний и вбросить (или, наоборот, придержать) на рынок большие объёмы ресурсов в случае резкого роста или падения цен[18].

Кооперация между странами БРИКС в сфере управления ресурсами скорее всего будет набирать обороты. Одним из главных пунктов повестки саммита группы в России в 2015 г. уже были названы энергоэффективность и энергобезопасность[19], что особенно актуально в свете двух трендов: резкого изменения цены на углеводороды в последний год и обострения ряда конфликтов на Ближнем Востоке. Обсуждению сотрудничества в области минеральных ресурсов уделяется меньше внимания, но если страны БРИКС будут и дальше придерживаться курса на укрепление собственной роли на мировой арене, им придётся всё чаще обращаться к этой теме. Взаимная безопасность поставщиков и потребителей ресурсов, реализуемая через различные многосторонние согласительные форматы – залог успешного преодоления потенциальных конфликтов, которых с ростом уровня экономик государств БРИКС будет становиться всё больше и больше.

[2] Примечание: для ЮАР дополнительно включены драгоценные камни и металлы.

[3] http://www.ngv.ru/upload/medialibrary/Analytics/braziliya_nadezhdy_na_podsolevuyu_neft_opravdyvayutsya.pdf

[5] http://www.chathamhouse.org/sites/files/chathamhouse/field/field_document/20141219CartelsCompetitionMineralsKooroshyPrestonBradley.pdf

[14] http://www.brics-info.org/the-2014-2015-midterm-meeting-of-the-brics-business-council-convened-in-brasilia/