Энергопотребление на постсоветском пространстве

Вход

Авторизуйтесь, если вы уже зарегистрированы

(Голосов: 9, Рейтинг: 4.56) |

(9 голосов) |

Мировые энергетические рынки претерпели существенные изменения за первые 20 лет XXI в. Если в 2000 г. на возобновляемые источники энергии приходилось 1,5% совокупных объемов выработки электроэнергии, то к сегодняшнему дню этот показатель вплотную приблизился к 10% — и все это на фоне постоянно растущего спроса. Вызванная коронавирусом экономическая рецессия прервала 10-летний непрерывный рост добычи и, соответственно, потребления нефти и газа. Однако если взглянуть на текущее положение дел в странах постсоветского пространства, то становится очевидной разнонаправленность движения — нефть, газ и уголь во все большей мере ориентируются на экспорт, в то же время использование возобновляемой энергетики остается рудиментарным, а самый впечатляющий рост проявляют ядерная и гидроэнергетика.

Компании из России и других стран постсоветского пространства, в том числе и нефтегазовые, понимают, что развитие возобновляемых источников энергии — бизнес будущего. Например, в России — стране с наибольшим потенциалом выработки ветровой электроэнергии в мире — до сих пор не существует полностью введенного в эксплуатацию ветропарка. Та компания, которая сможет первой пробить административные и нормативно-правовые барьеры на этом пути имеет все шансы стать технологическим лидером отрасли. Не случайно российская нефтяная компания «ЛУКОЙЛ» имеет почти 100 МВт мощностей ветряной и солнечной электрогенерации в Румынии и Болгарии — внедриться в общий поток новых разработок можно и более прямолинейными методами.

Мировые энергетические рынки претерпели существенные изменения за первые 20 лет XXI в. Если в 2000 г. на возобновляемые источники энергии приходилось 1,5% совокупных объемов выработки электроэнергии, то к сегодняшнему дню этот показатель вплотную приблизился к 10% — и все это на фоне постоянно растущего спроса. Вызванная коронавирусом экономическая рецессия прервала 10-летний непрерывный рост добычи и, соответственно, потребления нефти и газа. Однако если взглянуть на текущее положение дел в странах постсоветского пространства, то становится очевидной разнонаправленность движения — нефть, газ и уголь во все большей мере ориентируются на экспорт, в то же время использование возобновляемой энергетики остается рудиментарным, а самый впечатляющий рост проявляют ядерная и гидроэнергетика.

Вредные привычки продолжают радовать

В первую очередь следует рассмотреть общие тренды в сегменте нефти и газа — они разнонаправлены, однако взаимосвязанные по своей сути. Два ведущих нефтедобывающих государства постсоветского пространства, Россия и Казахстан, полностью восстановились от всех последствий распада СССР. Если Россия обошла прежний рекорд добычи 1987 г. пока лишь ненамного из-за договоренностей ОПЕК+ (11,29 млн баррелей в день в 2019 г.), то в Казахстане после урегулирования всех сложностей с месторождением Кашаган продолжается настоящий нефтяной бум. Однако общий прирост добычи в первую очередь предназначен для экспорта, так как в сфере выработки электроэнергии природный газ упрочил свое лидерство.

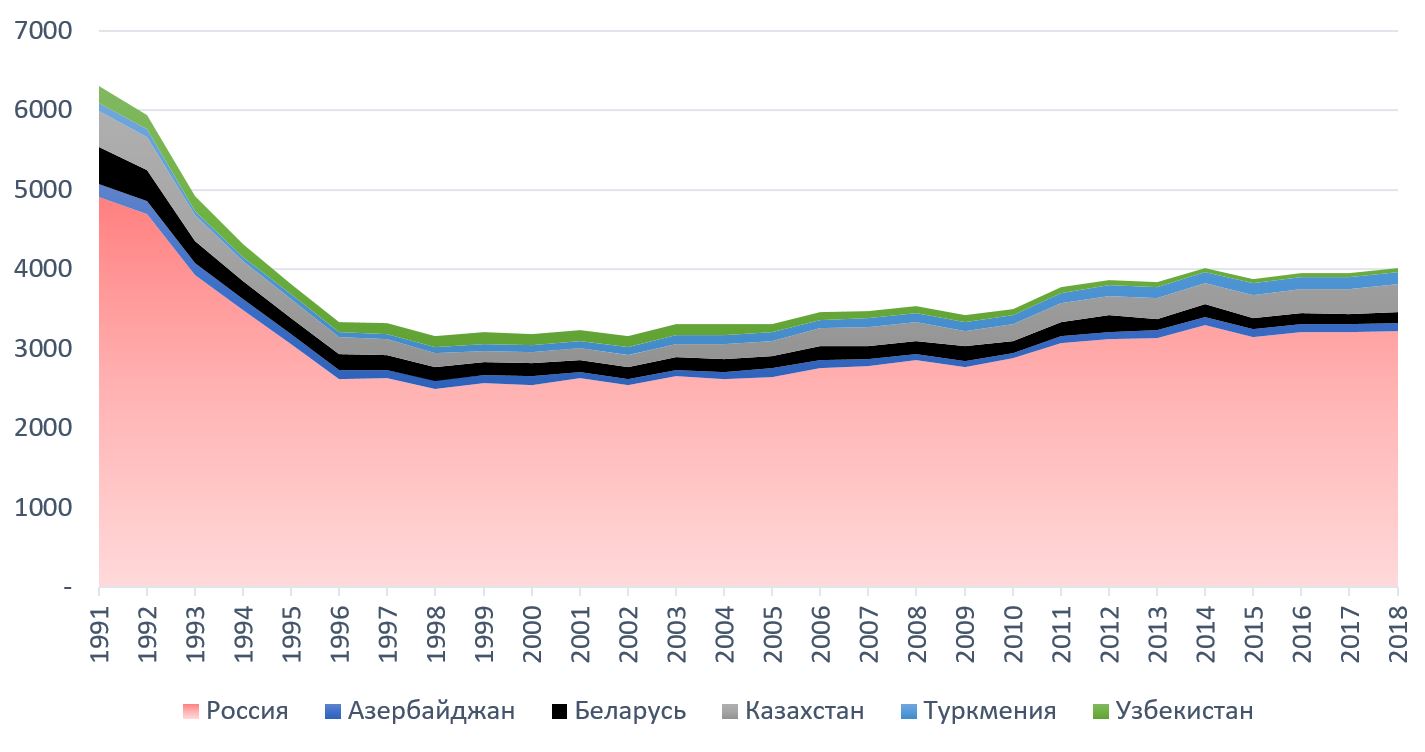

График 1. Потребление нефти в ведущих нефтедобывающих странах 1991–2018гг. (тыс. баррелей в день)

Источник: BP Statistical Survey.

Стагнация спроса на нефть, особенно после событий 2014–2015 гг., наблюдается в России, Азербайджане, Туркменистане, Беларуси, а также в других странах с меньшим внутренним рынком — сначала произошло обрушение цен на энергоносители в 2014–2015 гг., а затем и ослабление валют, инфляция и зависимость от экономического положения России сделали свое дело. Только в стремящемся стать самодостаточным в плане производства нефтепродуктов Казахстане имеет место ощутимый рост спроса на нефть. Примечательно, что на фоне общего роста экономики в Казахстане параллельно увеличивается и потребление природного газа. Интересно также, что страны постсоветского пространства на протяжении длительного времени были скованы в плане разработки, не имея подходящих маршрутов поставки и рынков для экспорта, однако во второй половине 2010-х гг. им удалось переломить десятилетие стагнации.

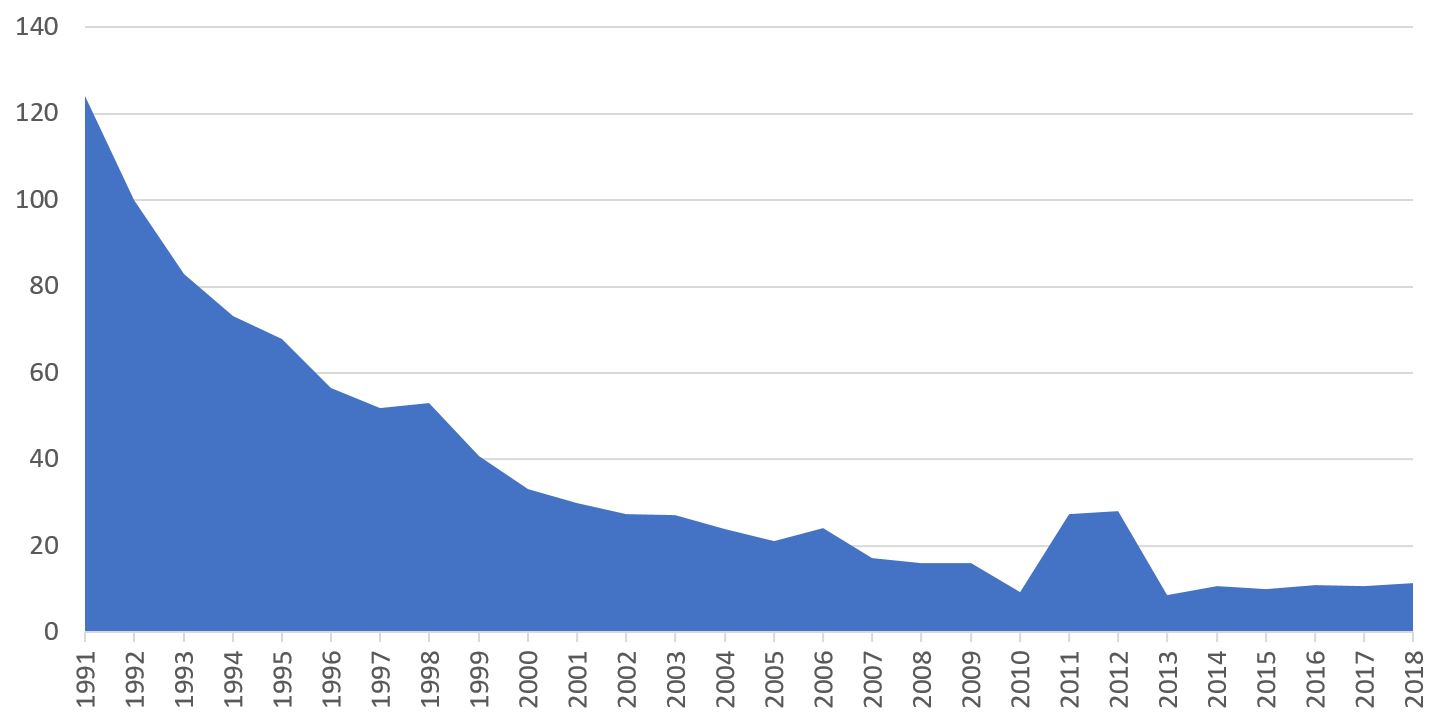

График 2. Использование нефти для электрогенерации в 1991–2018гг. (ТВт*ч)

Источник: BP Statistical Survey.

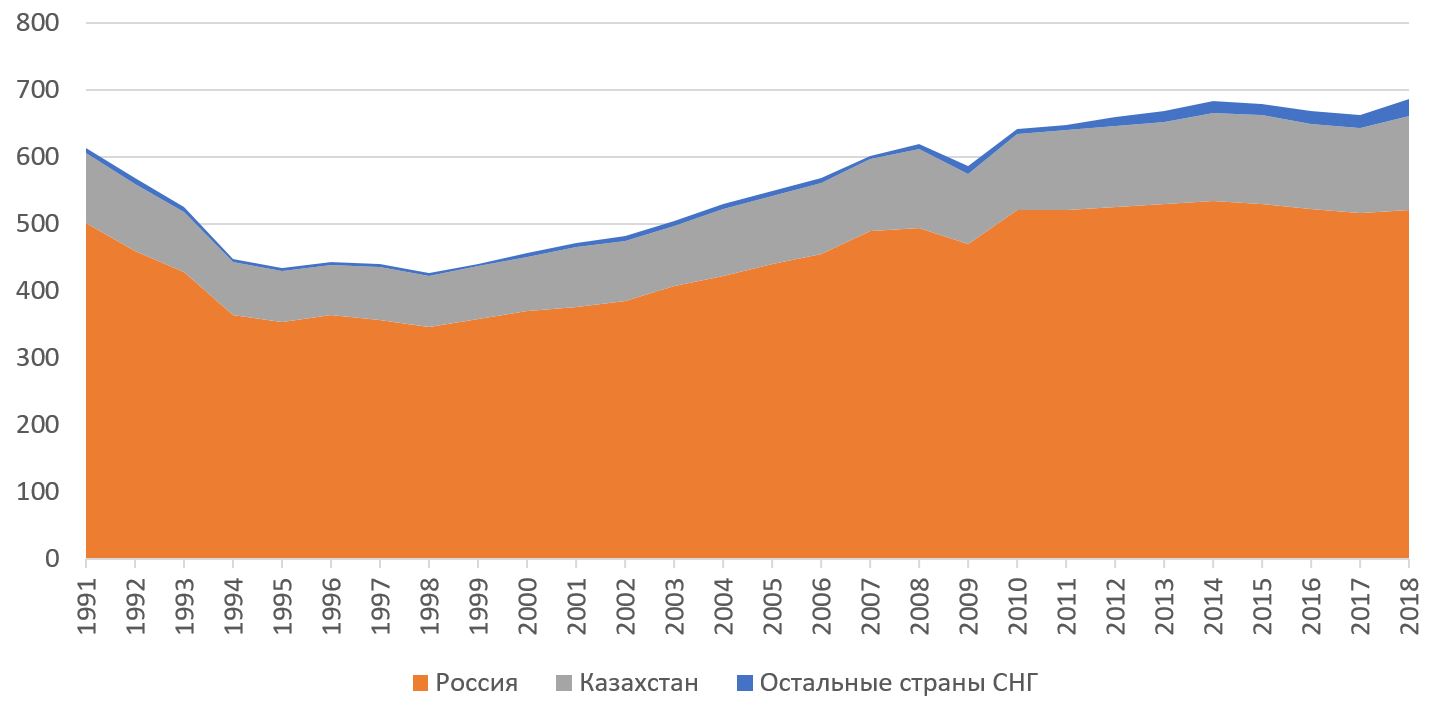

Как и в случае с нефтью, обрушение рынка в 2014–2015 гг. повлекло за собой закупоривание всех рычагов роста спроса на природный газ в самой России, и, как следствие, в соседних государствах. Сочетать рост домашнего спроса с наращиванием объемов экспорта смогли только Азербайджан и Туркмения, которые благодаря гигантским месторождениям Галкыныш и Шах-Дениз и недавно выведенным на проектную мощность газопроводам ТАП и «Туркмения — Китай» сделали шаг в сторону закрепления за собой статуса экспортера. Приоритизация экспорта также ощутима в России на фоне простаивания домашнего спроса — ямальские проекты НОВАТЭК фактически утроили экспорт СПГ (40,5 млрд куб. м в 2019 г.), к тому же запуск Силы Сибири-1 в декабре 2019 г. ознаменовал открытие нового направления газопроводного экспорта — в Китай.

Следует отметить, что сегменты нефти, газа и угля связывает один общий тренд — беспрецедентно высокий уровень добычи, особенно в случае России. Добыча угля в России в 2018–2019 гг. достигла 439,3 и 441,4 млн т соответственно, что стало историческим рекордом. Газовые компании России добыли в 2019 г. небывалый объем — 737,7 млрд куб. м природного газа, — при этом благодаря запасным мощностям Газпрома, в первую очередь ямальским, существует возможность дальнейшего наращивания добычи. Не будь обвала цен на нефть и все еще регулирующих общемировое предложение договоренностей ОПЕК+, добыча нефти в России без особых трудностей росла бы в 2020–2021 гг. Сегодня можно наблюдать рекордный уровень добычи по всем фронтам, в то время как применение всех трех энергоносителей внутри страны стагнирует.

График 3. Использование природного газа для электрогенерации в 1991–2018 гг. (ТВт*ч)

Источник: BP Statistical Survey

Учитывая большую экологичность природного газа и его обилие в традиционных кластерах добычи углеводородов, можно было предположить, что доля угля в выработке электроэнергии неизбежно будет падать. В абсолютных величинах, однако, выработка электроэнергии из угля на постсоветском пространстве не меняется уже около 20 лет (120–130 млн т нефтяного эквивалента) — постепенный уход российских потребителей от угля почти с геометрической точностью компенсируется ростом его использования в Казахстане. Начало военных действий в Украине в 2014 г. повлекло за собой снижение объемов используемого для выработки электроэнергии угля на порядка 15 млн т н.э., в случае политического урегулирования кровопролитного конфликта Украина может стать наиболее быстрорастущим рынком региона с точки зрения выработки электроэнергии из угля.

Консолидация ядра

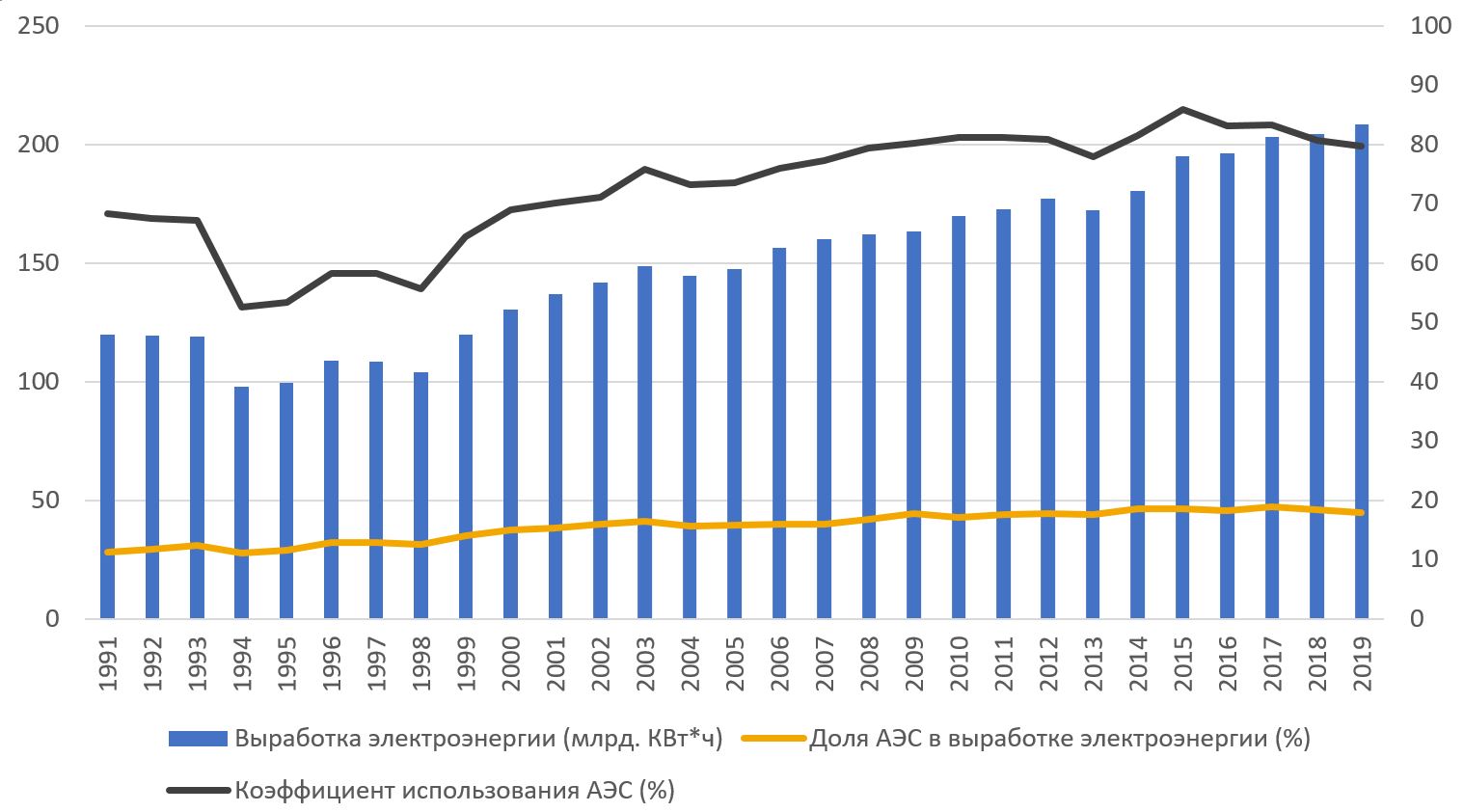

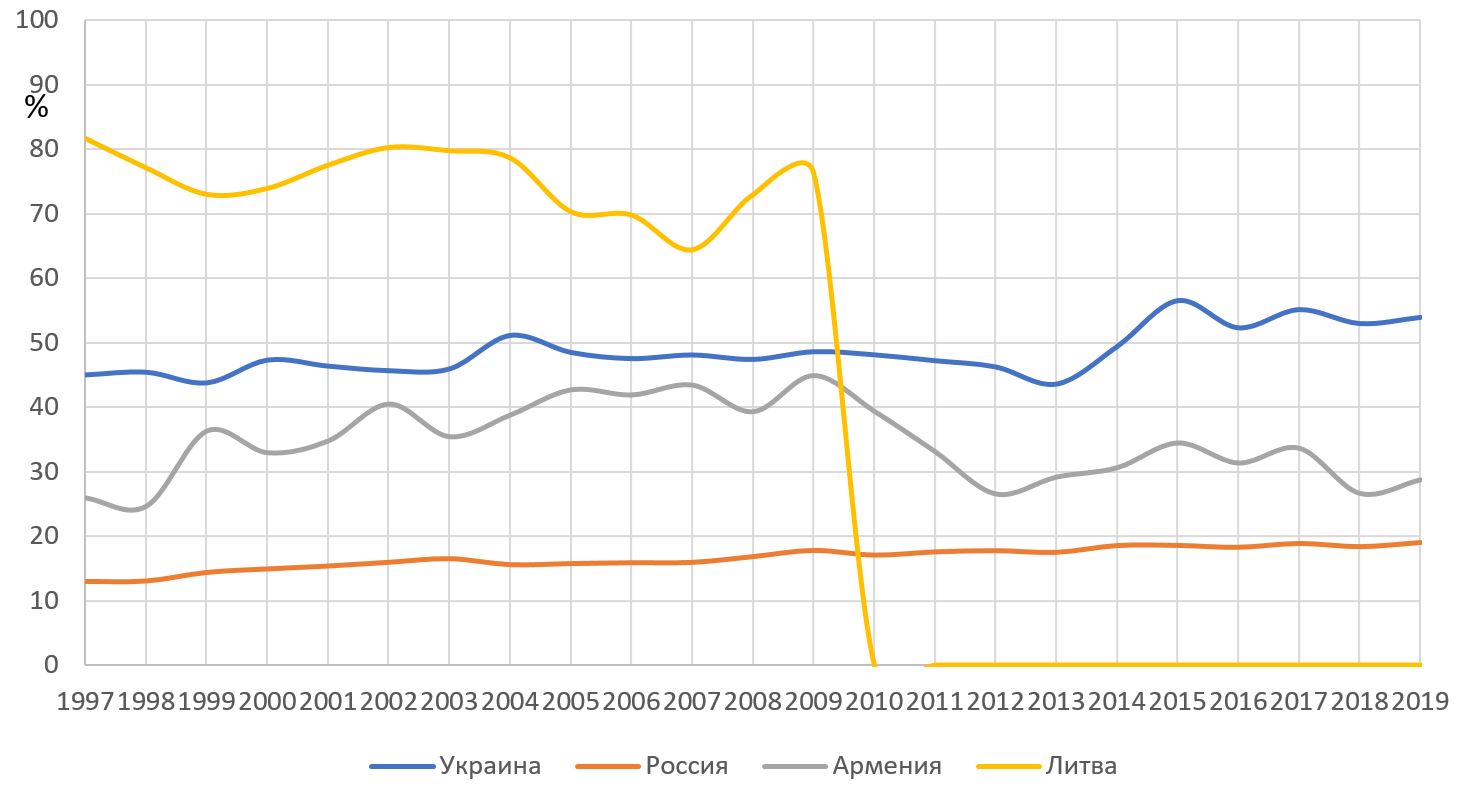

Отдельного внимания заслуживает ядерная энергетика — если в странах Западной Европы ее доля стабильно понижается (в Германии в 2010–2019 гг. упала с 22% до 12%, даже в «ядерной» Франции упала за аналогичный период с 74% до 70%), то на постсоветском пространстве она сумела восстановиться после репутационного удара в виде Чернобыльской ядерной катастрофы. В России после рецессии 1998–1999 гг. выработка электроэнергии (см. График 1) растет почти без сбоев, достигнув уровня 208,8 ТВТ*ч в 2019 г. и фактически удвоив показатели 25-летней давности. Энергетический баланс Украины — страны с наиболее мощной АЭС в Европе — также вписывается в региональный тренд, хотя там совокупная доля ядерной энергетики упала в силу общего падения выработки электроэнергии.

График 4. Вырабоотка электроэнергии на АЭС России в 1991–2019 гг.

Источник: данные автора, ПАО «Росатом», Министерство энергетики

Независимая Украина не инициировала строительство ни одного нового ядерного блока (только достроила три блока, строительство которых было начато в 1980-е гг. и заморожено после катастрофы в Чернобыле), ее совокупная мощность выработки достигла к середине 2000-х гг. 13,8 ГВт и остается на том же уровне до сих пор. В течение 2020 г. Беларусь пополнила ряды стран, пользующихся ядерной энергией для своих потребностей. Стремление построить у себя атомную электростанцию уже выразил Узбекистан, к тому же, Казахстан продолжает рассматривать самый оптимальный вариант использования своих запасов урана. Так и не решившись на строительство новой атомной электростанции, Армения, тем не менее, продлевает действие срока второго блока Мецаморской АЭС.

График 5. Доля ядерной энергетики в выработке электроэнергии стран постсоветского пространства в 1997–2019 гг.

Источник: данные автора, МАГАТЭ, Министерство энергетики РФ, Энергоатом.

Таким образом, Литва, отказавшись к 2010 г. от эксплуатации Игналинской АЭС, является единственным государством постсоветского пространства (см. График 2), где власти решились на безвозвратный отказ от «мирного атома». Следует отметить, что нет единой причины, по которой страны СНГ используют ядерную энергетику — если Беларусь видит в «мирном атоме» уходя от углеводородного импорта, то Россия использует энергоемкий домашний рынок как полигон для оттачивания будущих экспортных технологий, а Узбекистан видит в использовании своего уранового потенциала способ оптимизировать использование собственных ресурсов.

Уголь vs «зеленая повестка»

Гидроэнергетика в авангарде, никого в арьергарде

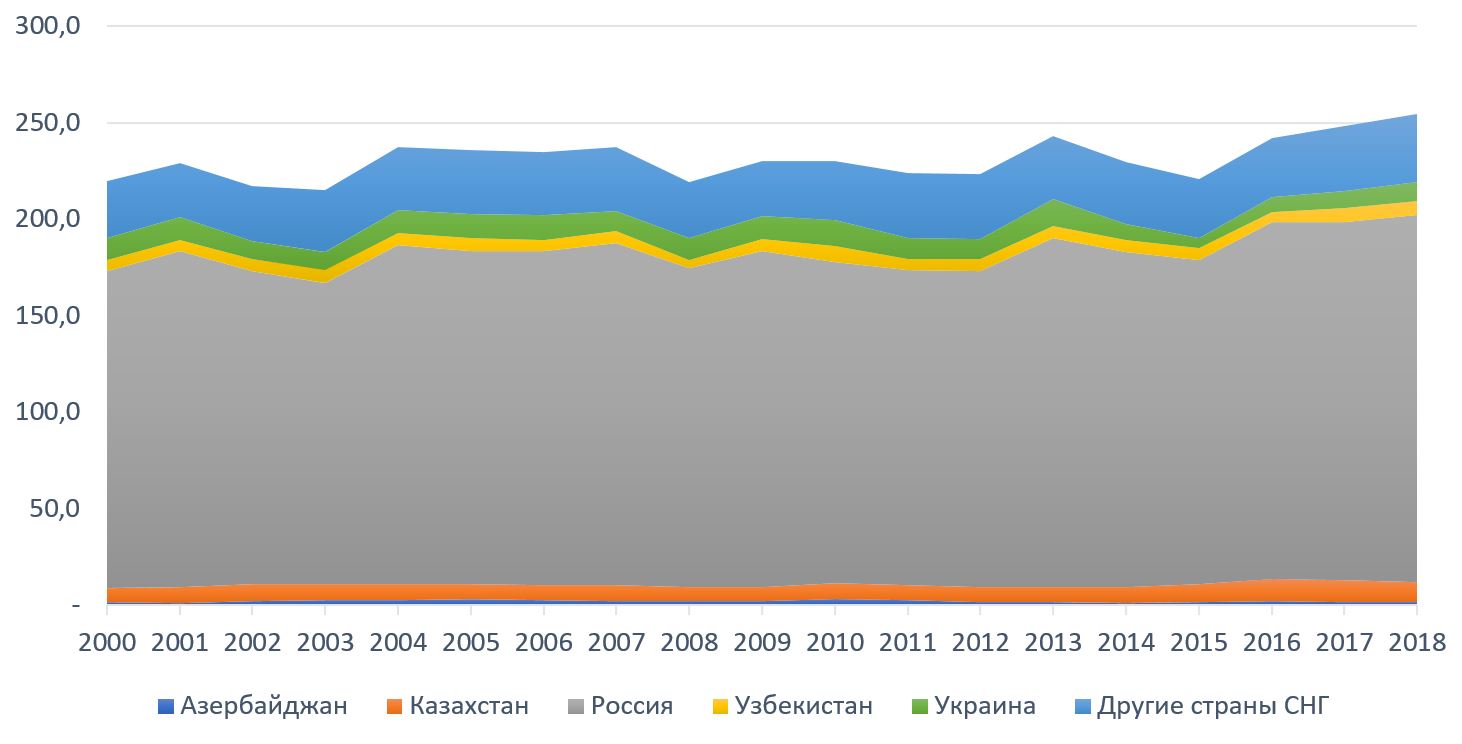

Потенциал постсоветского пространства с точки зрения возобновляемой энергетики огромен, и тем более удивительным представляется тот несущественный прогресс, который государства достигли в XXI в. Россия занимает второе место в мире по ресурсному потенциалу своих рек (согласно Международной ассоциации гидроэнергетики ее потенциал достигает до 852 ТВт*ч в год, т.е. 80% текущего объема совокупных нужд в электроэнергии), однако использует лишь 20% от него. Дело в том, что большая часть перспективных объектов находится вдали от центров потребления — например, экономический рост регионов Дальнего Востока бы мог существенно нарастить гидро-портфель России и освободить еще больше газа для экспорта.

Киргизия является наглядным примером того, что даже при условии существования возобновляемой технологии (хотя гидроэнергетика порой не включается в список ВИЭ), доступной и приносящей выгоду, ее проникновение в экономическую жизнь страны можно застопорить контрпродуктивными экономическими мерами. Киргизия обладает гидропотенциалом порядка 140 ТВт*ч, однако процент его освоения все еще застревает на уровне 10%, несмотря на стабильный рост потребления электроэнергии в стране. Международные инвесторы не вкладывают деньги в местную гидроэнергетику, поскольку понимают, что тарифы на электроэнергию устанавливаются в соответствии с рыночными механизмами, и не готовы субсидировать государство за свой счет.

Однако невозможность выравнить условия игры для возобновляемых источников энергии не является некой центрально-азиатской особенностью — это явление весьма органично укладывается в канву всего постсоветского пространства. До тех пор пока «увеличение ВИЭ в мировом топливно-энергетическом балансе» воспринимается в качестве внешнеэкономического вызова энергетической безопасности России, лидирующая на всем пространстве, она не сможет возглавить новый технологический виток развития мировой энергетики. Следует отметить, что вовсе не идет речь о прекращении деятельности ведущих российских компаний — крупнейшими инвесторами в ВИЭ в мире как раз и являются нефтегазовые компании во главе в англо-голландской «Royal Dutch Shell» и французской «Total».

График 6. Выработка электроэнергии в гидроэлектростанциях в странах бывшего Советского Союза на протяжении 2000–2018 гг. (в тераватт-часах)

Источник: BP Statistical Survey

Примечательно также, что государства ставят себе амбициозные цели в области возобновляемой энергетики — у России задача ввести новые «зеленые» мощности до 5,5 ГВт к 2024 г., у Казахстана — довести долю ВИЭ в электрогенерации до 6% к 2025 г., у Беларуси — довести долю ВИЭ в валовом потреблении до 8% к 2030 г. Однако в каждом из отдельно взятых постсоветских случаев можно найти лазейку, объясняющую, как удалось достичь поставленных задач даже без очевидных результатов — присовокупить гидроэнергетику к ВИЭ, когда удобно, или не особо афишировать, что основным возобновляемым топливом в стране остается древесное топливо. Нахождение этих лазеек лишь подкрепляет тот факт, что недостатки постсоветских государств в первую очередь сводятся к чрезмерной зарегулированности отрасли.

***

Компании из России и других стран постсоветского пространства, в том числе и нефтегазовые, понимают, что развитие возобновляемых источников энергии — бизнес будущего. Например, в России — стране с наибольшим потенциалом выработки ветровой электроэнергии в мире — до сих пор не существует полностью введенного в эксплуатацию ветропарка. Та компания, которая сможет первой пробить административные и нормативно-правовые барьеры на этом пути имеет все шансы стать технологическим лидером отрасли. В условиях, когда слабый рубль и вялость экономического роста стран постсоветского пространства отпугивают иностранных инвесторов, усвоение ВИЭ посредством подключения к проектам на зарубежных рынках может стать наиболее эффективным вариантом движения вперед (если интерес к их развитию все еще сохранится). Не случайно российская нефтяная компания «ЛУКОЙЛ» имеет почти 100 МВт мощностей ветряной и солнечной электрогенерации в Румынии и Болгарии — внедриться в общий поток новых разработок можно и более прямолинейными методами.

(Голосов: 9, Рейтинг: 4.56) |

(9 голосов) |

Зеленая технологическая революция должна совершиться в ближайшие два-три десятилетия

Влияние коронавируса на нефтяной рынокКаковы последствия коронавируса и вызванного им принятия экстренных мер на рынок нефти в самой КНР, в Азии, в Европе и в мире в целом?

Уголь vs «зеленая повестка»Несмотря на все усилия по продвижению альтернативных источников энергии, рано списывать уголь со счетов