Африка на распутье: мировой рынок редкоземельных металлов переживает тектонические сдвиги

Вход

Авторизуйтесь, если вы уже зарегистрированы

(Голосов: 10, Рейтинг: 5) |

(10 голосов) |

Исполнительный директор ООО «Современные технологии георадиолокации»

С бурным развитием новых высокотехнологичных отраслей микроэлектроники, ветровой и солнечной энергетики и отраслей военного назначения (ВПК) в промышленно развитых странах, особую роль приобрели редкоземельные металлы (РЗМ), используемые в качестве присадок для получения материалов с заданными свойствами при производстве магнитов, электронных плат, лазеров и др. К редкоземельным металлам относят 17 химических элементов — скандий, иттрий, лантан и 14 лантаноидов из третьей группы таблицы Менделеева, чьи добыча, обогащение и рафинирование сильно отличаются в географическом и производственном разрезе. Мировой рынок редкоземельных металлов — это быстро растущий сегмент; по состоянию на 2023 г. его объем оценивается в примерно в 15–20 млрд долл., а к 2035 г. он может достичь 46 млрд долл.

В среднесрочной перспективе предложение на мировом рынке РЗМ будет превалировать над спросом. Крайне важно, чтобы Африка следила за технологическими тенденциями и прогнозами спроса и предложения, чтобы не попасть в ловушку убыточных инвестиций в горнодобывающий бизнес.

В целом, с большой долей уверенности можно утверждать, что ни в среднесрочной — до пяти лет, ни в долгосрочной — до 25 лет — перспективе у Африки нет реальных возможностей для наращивания своей доли на мировом рынке РЗМ. Китай продолжит доминировать в странах Африки, богатых РЗМ, но будет ограничиваться только производством РЗМ концентратов для дальнейшей их переработки на металлургических предприятиях на своей территории для обеспечения производства высокотехнологичной продукции. США не слишком заинтересованы в присутствии на африканском рынке, т.к. выбрали стратегию диверсификации поставок и развития собственной сырьевой и металлургической базы. Остальные игроки, включая Россию, также не смогут составить конкуренцию Китаю на африканском рынке, чьи интересы в основном ограничиваются расширением собственного влияния на богатые ресурсами страны Африканского континента.

С бурным развитием новых высокотехнологичных отраслей микроэлектроники, ветровой и солнечной энергетики и отраслей военного назначения (ВПК) в промышленно развитых странах, особую роль приобрели редкоземельные металлы (РЗМ), используемые в качестве присадок для получения материалов с заданными свойствами при производстве магнитов, электронных плат, лазеров и др. К редкоземельным металлам относят 17 химических элементов — скандий, иттрий, лантан и 14 лантаноидов из третьей группы таблицы Менделеева, чьи добыча, обогащение и рафинирование сильно отличаются в географическом и производственном разрезе. Мировой рынок редкоземельных металлов — это быстро растущий сегмент; по состоянию на 2023 г. его объем оценивается в примерно в 15–20 млрд долл., а к 2035 г. он может достичь 46 млрд долл.

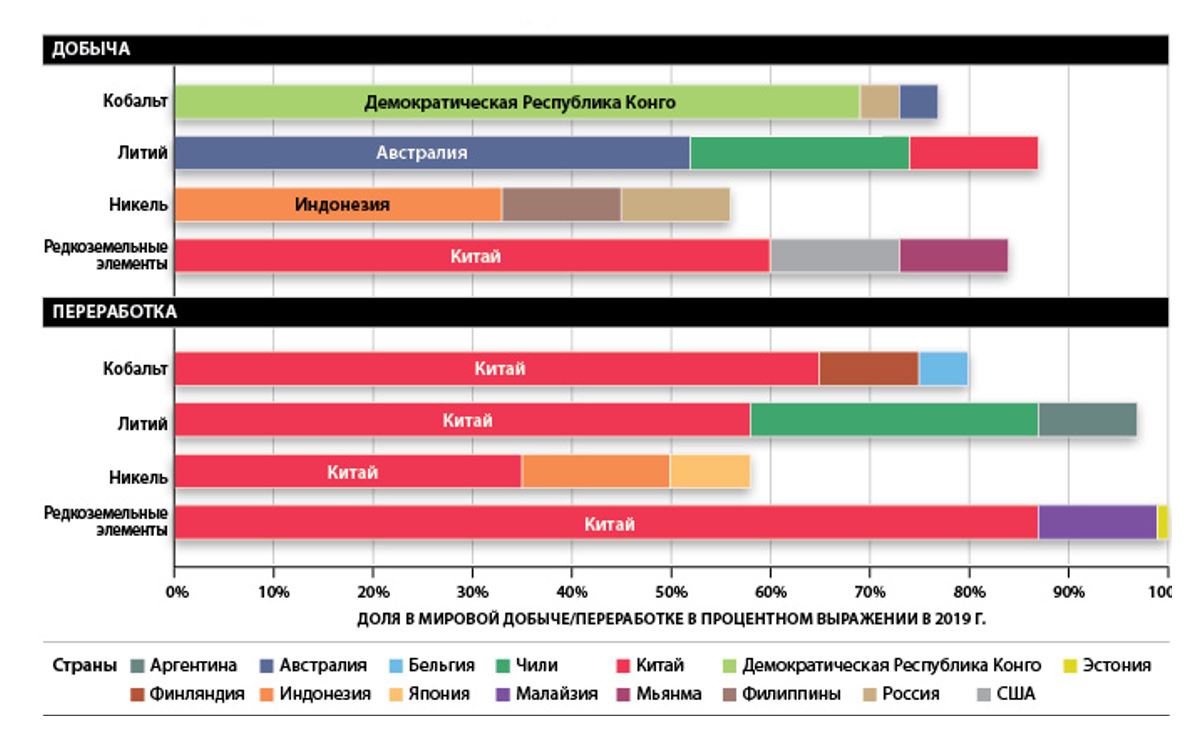

Главные игроки в глобальной конкуренции за редкоземельные металлы, которые либо обладают значительными запасами этих ресурсов, либо активно участвуют в их добыче, переработке и использовании — это Китай (контролирующий более 80% мирового производства и экспорта РЗМ) и США, которые стремятся уменьшить свою зависимость от китайских поставок редкоземельных металлов, активно развивая в последние годы собственные месторождения и перерабатывающие мощности.

Мировой рынок РЗМ характеризуется высоким монополизмом в технологическом и региональном разрезе. Добыча руд, содержащих РЗМ в виде концентратов оксидов, сосредоточена в основном в Азиатско-Тихоокеанском регионе, на который приходится до 90% всей добычи и обогащения. По оценке автора, в числе мировых производителей концентратов руд, содержащих РЗМ, — Китай (более 60%), Австралия (около 15%), США (около 10%), Мьянма (около 5%), Россия (менее 2%), Индия (менее 2%) и ряд африканских стран (около 2%). Мировое производство в 2023 г. оценивается в 175 тыс. т, при этом на Китай приходится более 80% производства чистых РЗМ.

Среди крупнейших компаний мирового рынка РЗМ — китайские China Northern Rare Earth Group, China Molybdenum Co., ведущий американский производитель редкоземельных металлов «MP Materials Corporation», владеющий единственным действующим в США месторождением РЗМ «Mountain Pass», австралийские Lynas Corporation, Iluka Resources Ltd. и Arafura Resources с активами в ряде стран.

За прошедшие десятилетия сложилась следующая тенденция мирового рынка РЗМ — последовательное увеличение доли китайских государственных и частных компаний на всем производственном цикле добыча-обогащение-рафинирование-производство высокотехнологичной продукции (электроники, магнитов, лазеров и др.). По отдельным минералам, применяемым для производства постоянных магнитов, по оценке Мирового энергетического агентства, на долю Китая, Австралии и Мьянмы в 2030 г. придется 54%, 18% и 9% (соответственно) добычи руд, содержащих неодим, празеодим, диспрозий и тербий, при этом ожидается, что на те же страны придется соответственно 77%, 12% и 3% производства этих металлов в чистом виде.

Особенностью рынка РЗМ является то, что они не являются стандартизированными товарами, а представляют собой химические соединения, произведенные в соответствии с точными химическими и физическими спецификациями для конкретных потребителей. Поэтому для рынка РЗМ характерна не биржевая торговля, а сделки между конкретными контрагентами. Это волатильный рынок с высокой неопределенностью и непрозрачностью, что дает монополистам возможности для ценового манипулирования.

По оценке Международного энергетического агентства, сегодня Китай является мировым лидером по добыче и рафинированию так называемых «критических» металлов и РЗМ.

Источник: IPDefenseForum.com

Это заставляет США и европейские страны, преследующие цели ускоренного роста возобновляемой энергетики, электроники и продукции военного назначения, принимать меры для снижения зависимости от поставок из Китая.

Африканские страны на рынке РЗМ

Африканские страны как альтернативный источник поставок сырья в виде концентратов руд с высоким содержанием РЗМ представляют определенный интерес для Запада, учитывая потенциал африканских ресурсов РЗМ в силу малой геологической изученности этих огромных территорий и активной политики Китая по развитию сотрудничества с богатыми РЗМ странами континента. По оценкам, на долю Африки приходится около 2% мирового производства редкоземельных металлов. Незначительность этой величины связана с рядом факторов, среди которых недостаток транспортной инфраструктуры для добычи и переработки РЗМ, высокие инвестиционные риски в странах с нестабильной внутриполитической обстановкой, технологические барьеры, связанные с недостатком современных технологий и оборудования для эффективной и экологически чистой добычи, обогащения и рафинирования РЗМ.

Основными странами-производителями РЗМ в Африке являются ЮАР, ДРК, Малави, Танзания, Мозамбик. Среди компаний, выделяющихся активностью в африканских странах следует отметить китайские Minmetals Land Ltd и Aluminum Corporation of China Ltd., австралийские Iluka Resources Ltd. и Lynas Rare Earths Ltd, американскую Rare Elements Resources Ltd.

Производство рафинированных РЗМ в некоторых африканских странах

| Страна | Основные редкоземельные металлы, производство, тонн | Основные месторождения | Компании/ Инвесторы |

|---|---|---|---|

| Южная Африка |

Церий, лантан, неодим 1,000 |

Стедфонтейн, Палабора, Стейнкампсказе и Фоскора | Rainbow Rare Earths, Steenkampskraal Holdings |

| Демократическая Республика Конго (ДРК) |

Кобальт, неодим, диспрозий ±650 |

Катанга, Маноно | China Molybdenum Co., American Manganese Inc. |

| Малави |

Неодим, церий, лантан 500 |

Кангала, Маланже, Каялекера Мканджира | Mkango Resources, Sovereign Metals |

| Танзания |

Неодим, празеодим, диспрозий 300 |

Нгуала, Кенгера | Peak Resources, Montero Mining & Exploration |

| Мозамбик |

Неодим, церий 200 |

Мутапа | Baobab Resources, China Minmetals Corporation |

| Кения |

Неодим, церий, лантан 150 |

Мрима Хилл | Pacific Wildcat Resources Corp., Cortec Mining Kenya |

| Мадагаскар |

Неодим, празеодим, диспрозий 100 |

Амбатулампи | Tantalus Rare Earths AG |

| Намибия |

Неодим, церий, диспрозий 100 |

Лофдал | Namibia Critical Metals Inc., China Nonferrous Foreign Engineering Co. |

В среднесрочной перспективе у ряда африканских стран, не испытывающих недостатка в электроэнергии и водных ресурсах, есть возможности нарастить производство РЗМ. В ЮАР Rainbow Rare Earths и Steenkampskraal Holdings активно развивают месторождения Стедфонтейн и Палабора. В ДРК China Molybdenum Co. и American Manganese Inc. инвестируют в месторождения Катанга и Маноно. В Малави Mkango Resources и Sovereign Metals развивают месторождения Кангала и Маланже. Peak Resources и Montero Mining & Exploration работают над развитием месторождения Нгуала в Танзании. Всего на африканском континенте в промышленных масштабах производство РЗМ концентратов ведется на 25 месторождениях, и только на пяти металлургических предприятиях получают РЗМ в чистом виде.

Проблемы и тенденции на африканском рынке РЗМ

Конкуренция США и КНР за критические минералы Африки

Несмотря на бурное развитие высокотехнологичной «зеленой» энергетики, электроники и производства военной продукции, спрос на РЗМ может значительно колебаться по ряду причин. К основным проблемам развития редкоземельной индустрии в африканских странах в свете соперничества США и Китая в долгосрочной перспективе следует отнести следующие.

Во-первых, вероятна неопределенность спроса на РЗМ. По разным оценкам, в 2040 г. спрос на редкоземельные элементы может вырасти от трех до семи раз от нынешнего уровня. Такой разброс объясняется неопределенностью в отношении ускоренного развития возобновляемой энергетики. Действительно ли мир движется по сценарию Парижского соглашения, согласно которому для удержания глобального потепления на уровне не более 1,5°C выбросы должны быть сокращены на 45% к 2030 г., а нулевой уровень должен быть достигнут к 2050 г.; или реальностью станут страновые соглашения — не столь амбициозные в сфере солнечной и ветровой энергетики? Такая неопределенность вызывает волатильность цен на мировом рынке РЗМ, которые с января 2020 г. по январь 2022 г. выросли в три с половиной раза, а затем начали снижаться, составив в январе 2024 г. 133% от уровня января 2020 г. Понижательная ценовая тенденция снижает вероятность значительного притока капитала в новые проекты по производству РЗМ.

Во-вторых, возможна высокая капиталоемкость разведки, добычи, обогащения и производства РЗМ. В целом, процесс разведки, добычи руд, получения концентрата и рафинирования (восстановления РЗМ из оксидов) в африканских странах обходится в разы дороже, чем в других — относительно более конкурентоспособных в смысле политической стабильности и развитости транспортных систем регионах мира. Так, например, речь идет об Австралии и Канаде, являющимися крупными горнорудными игроками на мировом рынке. Создание полной технологической цепочки — от добычи и обогащения руд до получения редкоземельного металла — требует больших затрат и высокого технологического уровня. Например, на Соликамском магниевом заводе в Пермском крае — рекордсмене на российском рынке по выпуску редкоземельных металлов (ежегодно выпускается 2,5 тыс. т редкоземельных металлов, тысяча тонн ниобия и тантала) — постоянно идет химический процесс в хлораторе, где в агрессивной среде газообразного хлора варится лопаритовый концентрат при температуре 1000ºС. Результатом этого технологического процесса является получение чистого ниобия. Хлоратор работает на протяжении трех кварталов, потом разбирается до фундамента и возводится вновь.

В-третьих, проблемой может стать слабое кадровое обеспечение. На высокомонополизированном рынке барьеры входа носят запретительный характер. Единственным способом резко снизить конечные издержки является создание новых технологий. Разработка, апробирование и доведение до стадии промышленного производства может занимать десятилетия даже в промышленно развитых странах. Поэтому ни у одной африканской страны нет перспектив создания полного цикла производства РЗМ без инвесторов, готовых принести соответствующие технологии.

Кроме того, дополнительные сложности могут создать и нормы западного законодательства в отношении «конфликтных минералов». К конфликтным минералам, согласно определению, впервые введенному в законе Додда-Фрэнка о реформе Уолл-стрит 2010 г., относятся металлы — тантал, олово, вольфрам и золото, — являющиеся экстрактами минералов касситерит, колумбит-танталит и вольфрамит соответственно. Ряд международных организаций и промышленно развитых стран приняли аналогичные законодательные нормы. ОЭСР в 2011 г. опубликовало «Руководство по отслеживанию цепочки поставок конфликтных минералов», которое имеет более широкую сферу применения и охватывает все полезные ископаемые, а не только указанные в Законе Додда-Франка тантал, олово, вольфрам и золото.

Положения закона Додда-Фрэнка применяются к минералам, поставляемым из Демократической республики Конго (ДРК) и девяти соседних стран: Анголы, Бурунди, Центральноафриканской Республики, Республики Конго, Руанды, Южного Судана, Зимбабве, Уганды и Замбии. Однако эти нормы касаются только тех компаний, чьи акции котируются на американских биржах, и не распространяются на частные американские компании, что дает им известную гибкость при импорте РЗМ из этих стран. Такой же практики придерживаются и страны ЕС. 16 июня 2016 г. Европейский парламент подтвердил, что обязательная комплексная проверка поставок «конфликтных минералов» будет необходима всем, кроме мелких фирм ЕС.

С 1 января 2021 г. вступил в силу новый закон ЕС о прекращении торговли конфликтными минералами. Он запрещает импорт в ЕС минерального сырья из зон вооруженных конфликтов и требует от компаний ЕС гарантировать, что они импортируют эти минералы и металлы только из ответственных источников. И хотя потребуется несколько лет чтобы механизмы контроля заработали, ужесточение подобных мер делает западные компании менее конкурентоспособными на африканском рынке РЗМ.

Наконец, еще одна проблема — колониальное наследие. Африканские страны во многом все еще зависимы от своих бывших колонизаторов, особенно в торгово-финансовой сфере. Кроме того, на протяжении последних шести десятилетий объём вывозимого на Запад сырья из развивающихся стран в среднем превышал 1 трлн долл. ежегодно [1]. Предоставление займов от международных финансовых организаций и западных стран привело к росту недовольства африканских стран, вынужденных брать кредиты по ставкам, в разы превышающим принятые на Западе, и нести бремя выплаты процентов по кредитам, объем которых в отдельных странах превышает их расходы на здравоохранение. Это порождает желание африканских стран не только пересмотреть условия кредитных соглашений, но и добиться списания части долга, а также получить компенсацию за столетия угнетения. В ноябре 2023 г. в Гане состоялась первая международная конференция Африканского союза по возмещению ущерба от работорговли, оцененного в 100 трлн долл.

Нефтяная гонка в Африке

Риск покрытия даже части этой суммы принадлежащими европейским и американским компаниям активами в Африке также не способствует росту западных инвестиций. Не способствуют развитию сотрудничества США и ЕС с африканскими странами и попытки сохранения привилегированного положения бывших метрополий — например, Франции — в странах Сахеля и участие американских, канадских и английских наемников в организации государственных переворотов — например, в столице ДРК в Киншасе в мае 2024 г. Наконец, пренебрежительные комментарии отдельных политических лидеров Запада, сравнивающих африканские страны с выгребными ямами, также не способствуют укреплению позиций западных компаний в Африке.

Место африканских стран на рынке РЗМ в будущем

Экспертные оценки доли Африки на будущем мировом рынке РЗМ сильно разнятся. Некоторые специалисты считают, что она может значительно вырасти — с нынешних 2% до 10% уже к 2030 г. Однако такой сценарий следует признать весьма оптимистичным, принимая во внимание весь комплекс факторов, влияющих на формирование мирового спроса и предложения на РЗМ. Потенциал и будущую роль африканских стран как поля соперничества сформировавшихся центров силы — Китая и США — следует оценивать с учетом геостратегических целей, возможностей финансирования, технологических возможностей по развитию цепочек РЗМ и планов стран Азии, Европы, а также Австралии и России, которая также собирается значительно увеличить свою долю на рынке РЗМ в основном за счет разработки Томторского месторождения с 2028 г. Последнее позволит создать крупнейший в Европе горно-металлургический холдинг, обеспечивающий до 10% мировых поставок редкоземельных металлов.

Ряд факторов оказывает определяющее влияние на будущее африканских стран на мировом рынке РЗМ.

Имманентно присущие африканским странам слабости

Существуют как минимум четыре основных слабости, характерные для африканских стран. Во-первых, речь идет о нехватке кадров. Африканские страны и в будущем будут испытывать острую нехватку ключевых компетенций, необходимых для развития цепочек поставок РЗМ. Отсутствие собственной научной и конструкторской базы делает африканские страны заложниками западных и китайских компаний в подготовке местных кадров даже на стадии добычи руд, где не требуется высокая квалификация. Меры, смягчающие эти недостатки, могут включать синергию со странами и/или компаниями, имеющими опыт в переработке РЗЭ (например, Китай и Lynas (Австралия) соответственно), а также с высшими учебными заведениями, обладающими опытом в таких областях, как материаловедение, химическая и металлургическая инженерия. Определенный опыт сотрудничества с Россией в этой сфере есть у Анголы, Мозамбика, Эфиопии и др.

Вторая слабость — транспортная логистика. Отсутствие развитых систем автомобильного, железнодорожного и водного транспорта негативно сказывается на развитии производственно-сбытовой цепочки РЗМ. Во многих частях Африки необходимо модернизировать транспортные системы, но это можно сделать более эффективно только если планировать решение проблемы в региональном масштабе, что в ближайшее время маловероятно. Отличием китайского подхода от западного является развитие в первую очередь энергетической и транспортной инфраструктуры в богатых ресурсами регионах Африки.

Третья сложность — риски, специфичные для проекта. Оценка ресурсов и запасов основана на знаниях, опыте и отраслевой практике. Существенно влиять на эти оценки могут геологические, горнодобывающие, металлургические, инфраструктурные и другие факторы. Гарантировать, что запасы руды будут введены в рентабельную добычу, можно только на основе выводов экспертов недропользования.

Наконец, мы можем наблюдать нехватку финансовых ресурсов и отсутствие структур финансирования индустриальных проектов длительного цикла. Создание добавленной стоимости требует огромных инвестиций, что в нынешних экономических условиях является серьезным препятствием для многих африканских государств. Только Южная Африка имеет экономику, которая может поддерживать определенный уровень инвестиций в горнодобывающую промышленность, значительно уступая таким странам, как Китай и США.

Фактор Китая

В Африке Китай работает давно и активно приобретает концессии на разведку и добычу РЗМ. Высокотехнологичные потребительские товары с использованием РЗМ производятся за пределами Африки, и основной рынок сбыта продукции РЗЭ находится в Китае, поэтому роль КНР в индустрии РЗМ на африканском континенте будет определяющей. Компании США и стран ЕС будут сталкиваются с трудностями, чтобы войти в отрасль и стать жизнеспособными конкурентами.

Китайские предприниматели известны тем, что могут обеспечить суверенное финансирование на государственном уровне. Несколько горнодобывающих проектов, принадлежащих гражданам Африки, провалились из-за нехватки средств, в результате они в конечном итоге продают свои активы более опытным зарубежным игрокам, обладающим финансовыми возможностями и компетенциями для разработки минеральных ресурсов. Это относится и к ряду иностранных компаний — в 2016 г. китайский бизнес приобрел активы американских компаний в ДРК.

Китай практикует гибкую систему проникновения на рынок Африки и готов идти на гораздо большие расходы для снижения рисков за счет использования политических связей (на государственном уровне) и инструментов коммерческой заинтересованности местных племенных сообществ (на региональном уровне).

Фактор коллективного Запада

Интересы Китая в Африке

Монопольное положение Китая на рынке высокотехнологичной продукции, содержащей РЗМ, делает императивом для США и западных стран диверсификацию поставок концентратов РЗМ и создание собственных производственных цепочек с помощью новых инициатив в законодательной, технологической и организационной сферах. Это негативно отразится на возможностях африканских стран увеличить свою долю на мировом рынке РЗМ.

К законодательным новеллам относится новое издание (2024 г.) Закона Европейского союза о критически важном сырье (CRM), действующий с 2023 г. Закон США о снижении инфляции (IRA), Австралийская стратегия по критически важным минералам и Канадская стратегия по критически важным минералам. Значительное влияние на ускорение создания собственных производственных цепочек оказывает история введения Китаем запретов и других ограничений по поставкам РЗМ.

Специальный комитет Палаты представителей по стратегическому соперничеству между Соединенными Штатами и Коммунистической партией Китая принял около 150 политических рекомендаций по фундаментальной перезагрузке экономической и технологической конкуренции США с Китайской Народной Республикой, обвиняя Китай в желании «ужесточить зависимость международных производственных цепочек от КНР» в отношении критически важных товаров, включая редкоземельные минералы.

Основанием для проведения такой политики является арест капитана китайского судна японскими пограничниками в 2010 г., в ответ на который Китай наложил эмбарго на поставку РЗМ в Японию. Согласно информации из базы данных ООН Comtrade, это заставило Японию диверсифицировать источники поставок редкоземельных металлов и сократить их импорт из Китая с более чем 90% до 58% за десятилетие. Целью является снижение этого показателя до уровня ниже 50% к 2025 г.

В целом Китай не ограничивает экспорт редкоземельных металлов и РЗМ-содержащих изделий, хотя в отношении некоторых видов продукции для высоких технологий могут вводиться временные меры экспортного регулирования. Так, в июле 2023 г. китайское правительство объявило, что для экспорта галлия и германия — двух нишевых металлов, используемых в «зеленой» энергетике, в производстве цифрового оборудования и в сфере обороны — будут требоваться лицензии. Западные страны настораживают и меры по экспортному контролю над редкоземельными элементами. В ответ на ужесточение ограничений на экспорт полупроводников из США в Китай с 2023 г. от китайских экспортеров требуется сообщать о типах редкоземельных металлов и направлениях их экспорта. Эти меры будут действовать до конца октября 2025 г.

На глобальном уровне наблюдается активизация геологоразведочных работ в различных регионах — такая практика также негативно отразится на перспективах африканских стран в сфере увеличения их присутствия на все более конкурентном рынке РЗМ. Результатом увеличения геологоразведки только за последний год стало обнаружение перспективных запасов минералов, содержащих РЗМ, в Китае — вдоль Гималайского пояса, в Индии — в штате Уттар-Прадеш и в Швеции.

В марте 2024 г. Австралия объявила, что поддержит второй крупный проект по добыче редкоземельных элементов, предоставив кредит в размере 840 млн австралийских долл. (550 млн долл.) австралийской горнодобывающей компании «Arafura» для строительства рудника и перерабатывающего предприятия на Северной территории. Кредит, предоставленный в основном правительственным Фондом критических минералов, был выдан через два года после того, как другой горнодобывающий проект, Iluka, получил 1,25 млрд австралийских долл. на строительство завода по переработке редкоземельных элементов в Западной Австралии.

В Африке места хватит на всех

Развивается и многостороннее технологическое сотрудничество западных стран в сфере создания новых технологий обогащения, рафинирования и, особенно, производства новых видов продукции с низким содержанием РЗМ. Примером сотрудничества западных стран в области развития внутреннего производства критически важных РЗЭ является проект американской компании «Rare Element Resources Ltd.», предложившей в 2013 г. технологию извлечения/разделения редкоземельных элементов. Пилотные испытания были проведены в европейских лабораториях Umwelt-und-Ingenieurtechnik GmbH в Германии. В 2020 г. из материала месторождения Bear Lodge (Вайоминг, США) с меньшими затратами и более экологически безопасным способом был произведен первый высококачественный продукт РЗЭ (неодим/празеодим). Строительство завода стоимостью 44 млн долл. на месторождении началось в декабре 2023 г.

Компания «Australian Strategic Materials», стремящаяся стать вертикально интегрированным производителем магнитов, стабильно производит металлический неодим и его сплавы по спецификациям клиентов на своем новом заводе с мая 2022 г. в Очанге, Республика Корея из вьетнамских концентратов РЗМ. А в будущем планирует делать это из своего месторождения Даббо в Новом Южном Уэльсе, Австралия. Компания рассматривает завод в Корее как модель для дальнейшего развертывания таких заводов в других частях мира.

***

Эти примеры доказывают, что в среднесрочной перспективе предложение на мировом рынке РЗМ будет превалировать над спросом. Крайне важно, чтобы Африка следила за технологическими тенденциями и прогнозами спроса и предложения, чтобы не попасть в ловушку убыточных инвестиций в горнодобывающий бизнес.

В целом, с большой долей уверенности можно утверждать, что ни в среднесрочной — до пяти лет, ни в долгосрочной — до 25 лет — перспективе у Африки нет реальных возможностей для наращивания своей доли на мировом рынке РЗМ. Китай продолжит доминировать в странах Африки, богатых РЗМ, но будет ограничиваться только производством РЗМ концентратов для дальнейшей их переработки на металлургических предприятиях на своей территории для обеспечения производства высокотехнологичной продукции. США не слишком заинтересованы в присутствии на африканском рынке, т.к. выбрали стратегию диверсификации поставок и развития собственной сырьевой и металлургической базы. Остальные игроки, включая Россию, также не смогут составить конкуренцию Китаю на африканском рынке, чьи интересы в основном ограничиваются расширением собственного влияния на богатые ресурсами страны Африканского континента.

1. Hickel, J., Sullivan, D. Zoomkawala, H. Plunder in the Post-Colonial Era: Quantifying Drain from the Global South Through Unequal Exchange, 1960-2018. New Political Economy, 26(6), pp. 1030-1047.

(Голосов: 10, Рейтинг: 5) |

(10 голосов) |

Сегодня Африка вновь стала возможно, ведущим театром необиполярной конфронтации двух сверхдержав — США и КНР. Одна из причин нового эпохального противостояния — критические минералы

Нефтяная гонка в АфрикеПока рано говорить о монополизации африканского энергетического рынка КНР

Интересы Китая в АфрикеВ гонке за Африку лидирующие позиции все еще занимает именно Китай

В Африке места хватит на всехЧто Дядя Сэм, кроме сладкой риторики и большой дубинки, может предложить своим африканским партнерам?

Основные направления сотрудничества КНР со странами Северной АфрикиТехнологии, университеты и космос: как сегодня страны СА сотрудничают с Китаем?