Вход

Авторизуйтесь, если вы уже зарегистрированы

Д.э.н., профессор, декан Факультета финансовой экономики МГИМО МИД России

Ведущий аналитики Центра стратегических исследований и геополитики в области энергетики МГИМО (У) МИД России

Контрактные обязательства России по транзиту газа через территорию Украины истекают в 2019 г., при этом роль последней после сооружения подводного трубопровода в Турцию в транзите российского газа «будет сведена к нулю». Представляется весьма реалистичным сценарий закрепления за Россией лидирующих позиций как на турецком, так и на европейском рынках природного газа. Какой след на газовой карте Европы оставят кризис на Украине и новые повороты энергетической дипломатии заинтересованных стран?

Необходимость построения новой архитектуры отношений в рамках энергетического диалога Россия – ЕС обусловлена рядом геоэкономических и политических факторов. В настоящее время отправной точкой для анализа служит намерение российского «Газпрома» и турецкой компании «Botas» обеспечить внутренние потребности Турции в природном газе посредством строительства нового газопровода. Контрактные обязательства России по транзиту газа через территорию Украины истекают в 2019 г., при этом роль последней после сооружения подводного трубопровода в Турцию в транзите российского газа «будет сведена к нулю». Россия придерживается обязательств, которые она взяла на себя в рамках европейских газовых контрактов. Трансанатолийский газопровод (TANAP), приоритетный для стран ЕС с точки зрения диверсификации поставок и обеспечения энергетической безопасности, будет готов к вводу в эксплуатацию не ранее 2018 г. Представляется весьма реалистичным сценарий закрепления за Россией лидирующих позиций как на турецком, так и на европейском рынках природного газа. Какой след на газовой карте Европы оставят кризис на Украине и новые повороты энергетической дипломатии заинтересованных стран?

Прощай, «Южный поток»!

В декабре 2014 г. руководством страны было принято принципиальное решение прекратить участие России в строительстве газопровода «Южный поток». На принятие данного решения ушло несколько месяцев. Свою роль здесь сыграли дороговизна проекта (за последние несколько лет его стоимость увеличилась почти в полтора раза), неконструктивная позиция Евросоюза, введение экономико-политических санкций против России, геополитическая ситуация вокруг Украины и другие факторы. Изначально «Южный поток» рассматривался как конкурентный проекту «Набукко» (1; 2), который так и не был реализован.

Европа неоднократно чинила препятствия строительству «Южного потока». Так, в апреле 2014 г. Европарламент принял резолюцию, в которой рекомендовал отказаться от газопровода, а в июне и августе того же года Болгария по настоянию Еврокомиссии была вынуждена останавливать работы по проекту. К моменту начала работ на морском участке трубопровода в декабре 2014 г. разрешение болгарской стороны на строительство так и не было получено.

Эти факторы вынудили Россию отказаться от проекта. Эквилибристическая энергетическая дипломатия Болгарии, находившейся под влиянием Еврокомиссии, не смогла спасти «Южный поток».

Новый поворот: «Турецкий поток»

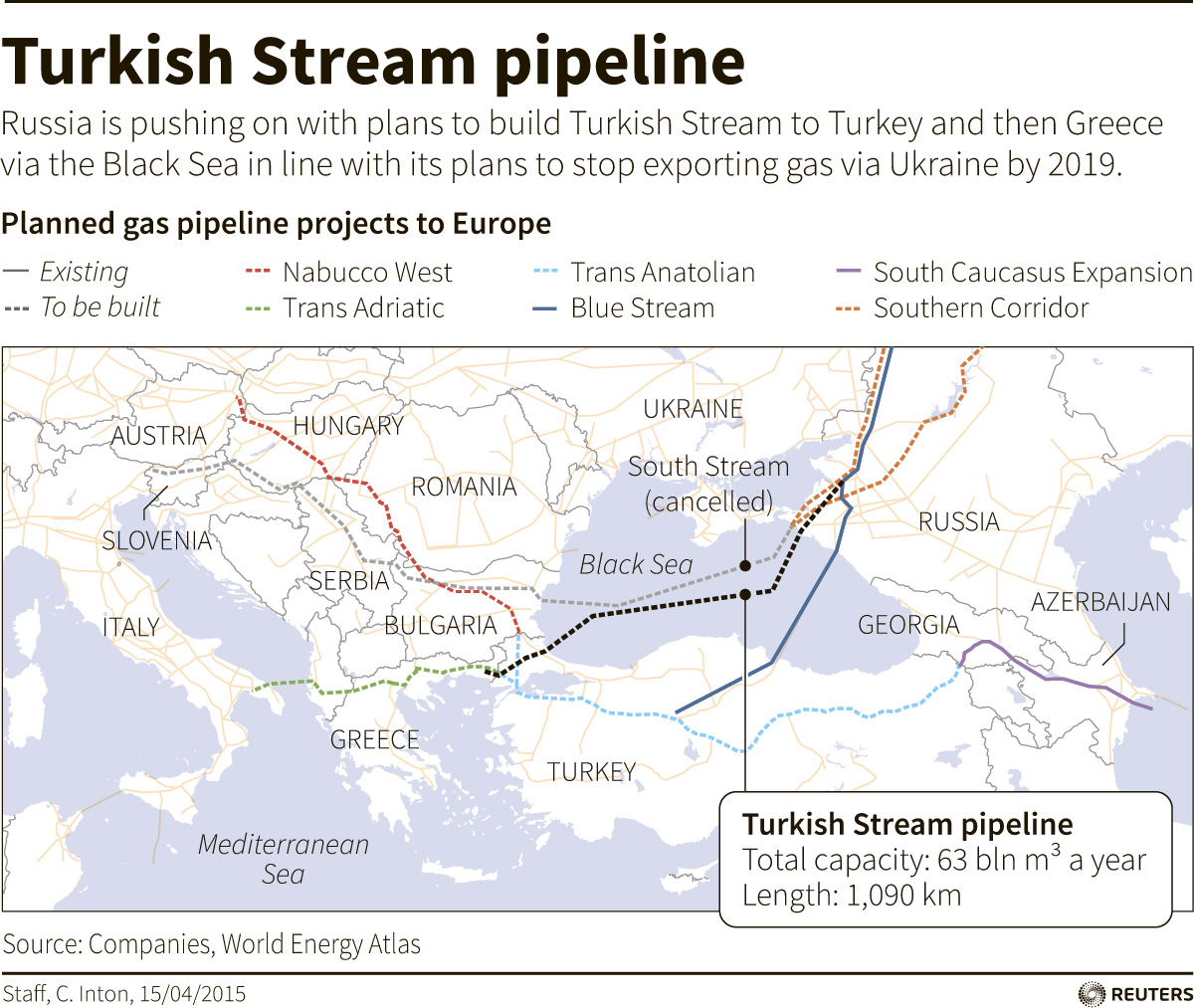

Одновременно с закрытием «Южного потока» было объявлено о решении «повернуть» его в направлении Турции. Проект, получивший условное название «Турецкий поток», предусматривает транспортировку природного газа из России по Черному морю в Турцию и далее до турецко-греческой границы. Для строительства трубопровода мощностью 63 млрд м3 газа в год на территории России предполагается использовать уже имеющуюся инфраструктуру, предназначавшуюся для «Южного потока». Газопровод пройдет 660 км в старом коридоре «Южного потока» и 250 км в новом коридоре в направлении европейской части Турции. Уже определены точка выхода газопровода на сушу (Кыйыкей), точка сдачи газа для внутреннего потребления Турции (Люлебургаз) и точка выхода на турецко-греческую границу (Ипсала). Ожидается, что морскую часть «Турецкого потока» возьмет на себя российская сторона, а строительством газотранспортной инфраструктуры на суше страны будут заниматься совместно. Стороны договорились подписать межправительственное соглашение по газопроводу во втором квартале 2015 г.

Одна из важных задач при строительстве нового газопровода – исключение Украины или, по крайней мере, радикальное снижение ее роли как транзитной страны в поставках российского газа в Европу. Сочетание «Турецкого потока» и «Северного потока» призвано обеспечить выполнение этой задачи. Данный проект позволит Турции укрепить позиции на евразийском рынке энергетических потоков.

Итак, в настоящее время на европейском рынке газа наблюдается ослабление позиций Украины и балканских стран (в том числе в связи с драматическим развитием событий вокруг «Южного потока») при одновременном усилении геостратегической роли Турции.

«Великолепный век» турецкой газовой дипломатии

Победы турецкой газовой дипломатии заслуживают отдельного внимания. В декабре 2014 г. Турция добилась скидки на российский газ для своих потребителей с 1 января 2015 г. в размере 6%. Тем не менее она не остановилась на достигнутом и попросила скидку в 15%. В начале 2015 г. упорными усилиями страна частично добилась своей цели — размер скидки был увеличен до 10,25%. В переговорном процессе Турция апеллировала к отсутствию у России альтернативных проектов строительства трубопровода для поставок природного газа на европейский рынок (1; 2).

В последние годы Турция поставила перед собой важную задачу — превратиться из страны-транзитера в региональный газовый хаб. События на Украине повысили геостратегическое значение Черноморского региона для России, а также укрепили амбиции турецкой стороны. Турция — непростая фигура на энергетической шахматной доске Европы. Кроме планов стать перевалочным пунктом для каспийского газа и газовым хабом регионального масштаба, страна выступает крупным потребителем энергоресурсов. Это делает ее все более привлекательной для экспортеров голубого топлива. Превращение в газовый хаб без стратегического партнерства с крупным экспортером не представляется возможным. Претворить в жизнь поставленные задачи Турции мешает ряд проблем, в первую очередь, отсутствие необходимой газотранспортной инфраструктуры внутри страны. Турецкий внутренний рынок газа, в отличие от общеевропейского, характеризуется устойчивым ростом спроса (в 2014 г. он составил, по разным оценкам, 46–48 млрд м3 (1; 2), но недостаточно либерализован. Страна планирует открыть энергетическую биржу (EPIAS), на которой будут торговать электроэнергией, не раньше 2015 г., однако решение по проведению газовых торгов пока не принято.

Ожидается, что морскую часть «Турецкого потока» возьмет на себя российская сторона, а строительством газотранспортной инфраструктуры на суше страны будут заниматься совместно.

Российско-турецкое сотрудничество в газовой сфере может способствовать созданию мощного газораспределительного центра в Юго-Восточной Европе. Ввиду отсутствия в восточной Австрии газового хаба и блокировки Еврокомиссией приобретения «Газпромом» 50% австрийской газовой биржи Central European Gas Hub интересы России и Турции находят все больше точек соприкосновения. По словам президента Института энергетических рынков и политики В. Оздемира (Анкара), обе страны хотят играть более активную роль в изменяющейся европейской структуре торговли газом. В этом плане Евразийский газовый хаб, находящийся в совместном управлении турецкой и российской компаний, представляется отличным решением.

Рассмотрим, как укрепление российско-турецкого партнерства, строительство «Турецкого потока» и превращение Турции в газовый хаб могут повлиять на игроков энергетического рынка Европы.

Для России реализация «Турецкого потока» будет означать:

- диверсификацию маршрутов поставок природного газа на европейский рынок;

- экономию финансовых средств, поскольку «Турецкий поток» — более дешевая альтернатива «Южному потоку»;

- важный геоэкономический ход для укрепления геостратегических позиций;

- стабилизацию экспорта газа путем устранения зависимости от Украины;

- возможный временный конфликт со странами Балканского полуострова.

В настоящее время на европейском рынке газа наблюдается ослабление позиций Украины и балканских стран при одновременном усилении геостратегической роли Турции.

Турция связывает со строительством нового трубопровода и превращением в газовый хаб, во-первых, осуществление долгосрочного плана трансформации из транзитной территории в важного игрока газового рынка Европы, во-вторых, расширение и модернизацию внутренней газотранспортной инфраструктуры. В числе негативных последствий следует упомянуть усиление зависимости Турции от российского газа и возможный конфликт интересов с другими экспортерами газа в Европу, такими как Иран и Азербайджан.

Влияние на остальных игроков газового рынка неоднозначно. Например, для Греции открываются вполне хорошие перспективы в части посредничества в европейском импорте российского газа. Страна сама может стать крупным региональным транзитером газа, хотя это не так просто. ЕС первое время будет искать пути блокировки «Турецкого потока», используя для этого различные поводы. Государства Балканского полуострова, для которых отказ от «Южного потока» и поворот в сторону Турции имели негативные последствия, будут пытаться найти новые альтернативы «Южному потоку».

Ход «Восточным кольцом», или Новый поворот — 2

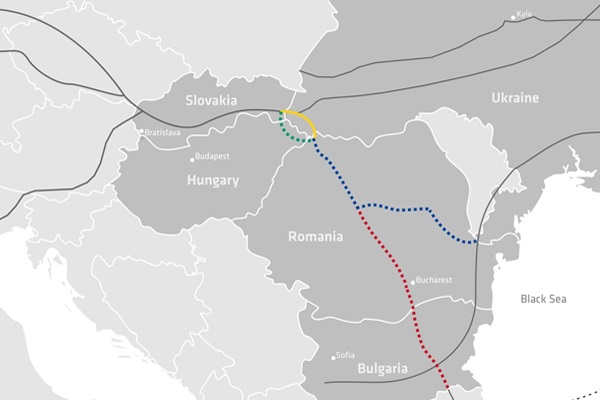

Еще одним неожиданным поворотом на газовом рынке Европы стал проект «Восточное кольцо» («Eastring»), представляющий собой альтернативу «Южному потоку». Данный проект был согласован Словакией, Венгрией, Румынией и Болгарией в целях обеспечения участия этих стран в газораспределительных потоках Европы.

Судя по первым заявлениям инициаторов, «Восточное кольцо» будет универсальным проектом с многочисленными источниками поставок в лице России, Азербайджана, Ирана, Ирака, Кипра и западноевропейских государств. Согласно проекту, газопровод соединит Западную Европу, Восточную Европу и страны Балканского полуострова посредством хабов на словацко-украинской и болгарско-турецкой границах (см. рис. 1). Инициаторы «Восточного кольца» не исключают, что в проекте могут быть задействованы транзитные мощности Украины, однако четкая позиция относительно украинского участия отсутствует.

Запустить «Восточное кольцо» инициаторы намерены уже в 2018 г. Мощность трубопровода предположительно составит 20–40 млрд м3 газа в год. Газопровод будет иметь протяженность (в зависимости от конечного утвержденного маршрута) от 744 км до 1015 км. Объем капиталовложений в первый этап строительства оценивается на уровне 1,1–1,5 млрд евро.

Финансирование проекта будет осуществляться из трех источников: 1) консорциум компаний-участниц из Словакии, Болгарии, Румынии и Венгрии; 2) Европейский союз (заявлено, что указанный проект соответствует концепции Еврокомиссии); 3) Европейский инвестиционный банк или коммерческий банк.

В странах сформированы рабочие группы из представителей государственных газотранспортных систем.

Рисунок 1. Маршрут «Восточного кольца»

Источник: New Pipeline Project for Central and South-Eastern Europe

Проект «Восточное кольцо» как альтернатива «Южному потоку» больше напоминает забытый «Набукко». Примечательно, что 4 марта 2015 г. Азербайджан и Болгария заявили о намерении возродить «Набукко» в усеченном варианте «Набукко-Запад», который предусматривает поставку азербайджанского газа в Европу от болгарско-турецкой границы до Австрии. Одна из основных целей Баку – диверсификация маршрутов транспортировки газа по территории Европы после Трансанатолийского газопровода. Следует отметить, что в 2013 г. в качестве продолжения TANAP был выбран маршрут Трансадриатического газопровода.

В нынешних условиях вряд ли можно говорить о возвращении к «Набукко». Данный проект предусматривает в дальнейшем подключение Туркменистана, что сразу же создает ряд препятствий политического и юридического характера. Есть у «Набукко» проблемы и с ресурсной обеспеченностью: экспортеры не готовы гарантировать объемы поставок в будущем. В сложившихся условиях инициатива «Набукко-Запад» — не более чем политический ход, нацеленный на получение Болгарией и Азербайджаном геостратегической выгоды.

Прогноз появления новых контуров на газовой карте Европы

Проект «Восточное кольцо» как альтернатива «Южному потоку» больше напоминает забытый «Набукко».

На современной газовой карте Европы появляются новые контуры. Один из них — «Восточное кольцо» («Eastring»). Реализация данного проекта с использованием подземных хранилищ Украины возможна лишь после урегулирования кризиса в этой стране. Без стабилизации внутриполитической ситуации Украине не удастся в долгосрочной перспективе удержать роль ключевого транзитера российского природного газа в Европу. Консервация нынешнего состояния чревата превращением страны в обычного потребителя энергоресурсов. Предоставление своей газотранспортной инфраструктуры (с учетом модернизации) позволит Украине продолжить участие в распределении газовых потоков на европейском континенте.

Реализация «Турецкого потока» возможна при выстраивании Турцией соответствующей линии энергетической политики. Для того чтобы претворить в жизнь данный проект, кажущийся, на первый взгляд, тактическим ходом, Турции потребуется, в первую очередь, разрешить ряд вопросов с Россией. Среди них — право турецкой стороны на реэкспорт российского газа, инвестирование в газотранспортную систему, структура российско-турецкого партнерства в газовой сфере и т.д.

Сегодня вряд ли можно оценить перспективы проекта «Восточное кольцо», поскольку конкретный маршрут газопровода и окончательное количество участников не определены. Относительно возвращения к проекту «Набукко» стоит отметить, что его реализация не представляется возможной. Заявление Болгарии и Азербайджана — дипломатический ход, отражающий реакцию этих государств на закрытие «Южного потока» и перспективу появления новых поворотов на газовом рынке Европы.

(Голосов: 2, Рейтинг: 5) |

(2 голоса) |