В полушаге от пропасти: экономика Беларуси в преддверии президентских выборов

Вход

Авторизуйтесь, если вы уже зарегистрированы

(Нет голосов) |

(0 голосов) |

Эксперт по экономике дискуссионно-аналитического сообщества «Либеральный клуб» (Беларусь)

Оптимистические заявления высших государственных лиц не могут скрыть того факта, что белорусскую экономику продолжает лихорадить. Основной оправдательный тезис — наличие многочисленных внешних факторов, оказывающих давление на экономику страны. Однако истинная причина наблюдаемых проблем — устаревшая модель развития Беларуси, основанная на преобладании госсобственности и ресурсной поддержке России.

Оптимистические заявления высших государственных лиц не могут скрыть того факта, что белорусскую экономику продолжает лихорадить. Основной оправдательный тезис — наличие многочисленных внешних факторов, оказывающих давление на экономику страны. Однако истинная причина наблюдаемых проблем — устаревшая модель развития Беларуси, основанная на преобладании госсобственности и ресурсной поддержке России.

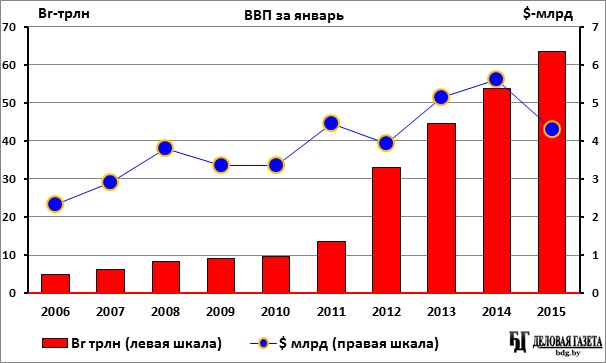

ВВП Беларуси с начала 2015 г. продолжает снижаться, что достаточно непривычно, так как ранее средние темпы роста экономики составляли не менее 3–5% в год. При этом падение ВВП за I полугодие на 3,3% остается по-своему уникальным событием. До сих пор валовой продукт Беларуси сокращался больше, чем на 3%, только один раз, чуть более 19 лет назад, — по итогам I квартала 1996 г.

По прогнозам Минэкономики Беларуси, экономический рост ускорится в последние месяцы 2015 г. Официально цель остается прежней — прирост ВВП на 0,2–0,7%. Однако международные организации продолжают оценивать перспективы роста негативно: МВФ прогнозирует падение валового продукта на 2,3% (прогноз сделан в апреле), ЕБРР — на 2,5% (май), Всемирный банк — на 3,5% (июнь), а ЕЭК — на 4,2% (июнь).

С экономической точки зрения не важно, упадет ли ВВП Беларуси на 3,3% или вырастет на 0,7%. Проблема заключается в том, что страна уже вошла в долгосрочный негативный тренд. Если средний рост ВВП за прошлые две пятилетки оставался на уровне 107,5% (2001–2005) или 107,3% (2006–2010), то за период 2011–2015 гг. он в лучшем случае составит 102,1%. И это при сохранении российских энергетических субсидий примерно на том же уровне (согласно оценке Всемирного банка, около 13% ВВП).

Таким образом, сложности в белорусской экономике — это не временное явление, вызванное внешними причинами. Это полноценный кризис, который несет в себе множество рисков для будущего развития Беларуси.

Кризис систем

В Беларуси налицо не только конъюнктурный, но также и структурный кризис государственного управления.

В Беларуси налицо не только конъюнктурный, но также и структурный кризис государственного управления.

Конъюнктурный кризис в первую очередь выражается в спаде российской экономики, который усугубляется падением цен на нефть. Так, ВВП России по итогам II квартала 2015 г. сократился на 4,6%, что намного хуже прогноза, сделанного Минэкономразвития в конце марта 2015 г.

Сжатие внутреннего рынка России, основного торгового партнера страны, приводит к спаду внешней торговли Беларуси: за январь–май белорусский товарный экспорт в целом сократился по сравнению с аналогичным периодом 2014 г. на 28,3% или на 4,4 млрд долларов, а экспорт в Россию — на 34,8% или на 2,1 млрд долларов. Согласно официальной позиции, спад экспорта в основном связан с изменениями цен, но это не совсем соответствует действительности.

По данным Белстата, индекс физического объема всего экспорта за пять месяцев 2015 г. составил 99,5% от уровня соответствующего периода 2014 г. При этом индекс средних цен действительно просел до 72%. Однако в части торговых отношений с Россией наблюдается спад физического объема экспорта на 17,2% (многим ниже, чем в целом по всем странам), при проседании индекса средних цен «только» до 78,8%.

ВВП Беларуси с начала 2015 г. продолжает

снижаться, что достаточно непривычно,

так как ранее средние темпы роста

экономики составляли не менее 3–5% в год

Что касается торговых отношений со странами вне СНГ — а именно на них приходятся основные поставки нефтепродуктов из Беларуси — стоимость экспорта в этом направлении упала на 32,3%, а физический объем за период возрос на 24,9%. При очистке приведенных показателей от энергетических товаров получается иная картина: стоимость упала на 13,4%, а объем возрос на 8%. Другими словами, сокращение на мировом рынке цен на нефть за предыдущие 12 месяцев более чем вдвое определенно сказалось на валютной выручке Беларуси, получаемой от экспорта нефтепродуктов; а компенсация полученных потерь обеспечена за счет роста физических объемов поставок этой категории товаров (в том числе за счет переориентации потоков обязательной продажи нефтепродуктов с российского рынка на европейский).

Таким образом, конъюнктура внешних рынков для Беларуси действительно выглядит не наилучшим образом. И именно на решение этой проблемы направлена политика властей. Они предполагают, что изменить ситуацию к лучшему способно расширение внешних рынков для поставок белорусской продукции — в основном, за счет небольших стран с малым объемом внутреннего рынка. Однако компенсировать 4,4 млрд долларов потерь с помощью такой стратегии за короткий промежуток времени практически невозможно. А в долгосрочной перспективе продолжительное отсутствие выпавших валютных поступлений от экспорта может ввергнуть систему в еще больший кризис.

Стратегия выжидания также не подходит, так как ставит белорусскую экономику в еще большую зависимость от внешних факторов.

В условиях апатии, равнодушия и даже коррупции на разных уровнях управления госпредприятий, а также забюрократизированности процесса принятия решений, быстрая перестройка производственного сектора невозможна.

Аналогичная ситуация и с надеждой на быструю отдачу от инвестиционных проектов, которые были реализованы в рамках модернизации. Часть из этих проектов уже нуждается в государственной поддержке из-за недостаточного спроса на их продукцию. В частности, за I полугодие 2015 г. объем производства в деревообработке, — этот сектор получил почти 2 млрд долларов вливаний — сократился на 4,1%, а запасы продукции на складах превышают месячную норму.

Цементная отрасль получила не многим больше 1 млрд долл. в расчете выйти к 2015 г. на объем производства в 9,5 млн тонн в год при экспорте в 4,3 млн тонн. Однако по итогам I полугодия на цементных заводах Беларуси произведено всего 2,1 млн тонн цемента (84,1% от прошлогоднего значения), а в стоимостном выражении его экспорт за пять месяцев и вовсе сократился почти на 40%. К тому же, по данным Минфина Беларуси, чистый убыток трех основных производителей цемента (Белорусский цементный завод, Кричевцементношифер, Красносельскстройматериалы) за I квартал составил 119,3 млрд белорусских рублей.

В качестве внешних вызовов, способных повлиять на развитие событий в Беларуси во втором полугодии, можно назвать углубление рецессии в России и снижение цен на нефть ниже 50 долларов за баррель.

При этом ждать быстрой адаптации государственных предприятий к изменившейся ситуации не стоит. В условиях апатии, равнодушия и даже коррупции на разных уровнях управления госпредприятий, а также забюрократизированности процесса принятия решений, быстрая перестройка производственного сектора невозможна. А в экономике по объему произведенной продукции сохраняется до 70% государственного сектора. И это отражение структурного кризиса, который также тесно связан с кризисом управляемости.

Последнее можно кратко подтвердить словами Александра Лукашенко, произнесенными в ходе встречи с главой Администрации Президента РБ Александром Косинцем в апреле 2015 года: «Есть, наверное, не просто впечатления, а основания для выводов, для принятия каких-то существенных решений по эффективности работы Администрации Президента… У нас, надо прямо сказать, если не катастрофа, то есть некая вольница. Некоторым должностным лицам надо по два раза напоминать то, что Президент принимал решения по каким-то проблемным вопросам».

Внешний фронт

Третий квартал 2015 года станет для Беларуси серьезным испытанием. На фоне президентских выборов экономическая логика зачастую подменяется политическим популизмом. А это не может не сказываться на возможностях экономики реагировать на возникающие вызовы.

В качестве внешних вызовов, менее подконтрольных (или вообще неподконтрольных) властям и способных повлиять на развитие событий в Беларуси во втором полугодии, можно назвать углубление рецессии в России и снижение цен на нефть ниже 50 долларов за баррель.

При этом первый параметр необходимо рассматривать комплексно, а не уделять внимание только, например, возможным изменениям курса российского рубля — хотя Минэкономики Беларуси в начале 2015 года, после пертурбаций на валютном рынке, и разработало вероятные сценарии развития событий, в которых определяющими факторами были именно цена на нефть и курс валюты соседней страны.

Однако кризисные явления в экономике России могут привести не только к девальвации российского рубля, но также к сжатию внутреннего спроса и, следовательно, к потере белорусской продукцией доли российского рынка. А российские программы импортозамещения, получившие распространение после начала санкционной войны с Западом, еще больше потеснят товары из Беларуси. И хотя доля России в белорусском экспорте за январь–май 2015 года уже снизилась с 39,9% до 36,2%, итоговые значения по году могут быть еще ниже. Следовательно, часть валютной выручки, столь важной в условиях разбалансированной экономики, будет потеряна.

Кризисные явления в экономике России могут привести не только к девальвации российского рубля, но также к сжатию внутреннего спроса и, следовательно, к потере белорусской продукцией доли российского рынка.

Протекционизм внутреннего рынка, свойственный России в условиях плохого экономического самочувствия, также вредит Беларуси. Несмотря на членство страны в Евразийском экономическом союзе, число нетарифных барьеров для белорусской продукции за последний год возросло. На фоне противостояния России с западными товарами страдают белорусские производители, для которых доступ на рынок соседней страны становится затруднительным.

Официальная статистика также не подтверждает и распространенных представлений о серьезных преимуществах, которые якобы получила Беларусь от введенного Россией эмбарго на поставки отдельных европейских товаров. Согласно комплексному анализу (по укрупненным позициям кода ТН ВЭД ТС) белорусского экспорта товаров, попавших в список запрещенных к ввозу на территорию России, Беларусь не получила сверхприбылей от возникшей ситуации. Так, доля поставок товаров санкционной группы из Беларуси в Россию в общем объеме внешних поставок РБ за январь-май возросла с 24,9% до 30,7% (в основном за счет мясной и молочной продукции). Однако в стоимостном выражении экспорт этих товаров за год сократился на 16,6%, с 1,59 до 1,33 млрд долларов.

Цена на нефть превратилась в особо актуальный фактор для Беларуси с середины 2000-х годов, когда обладающая минимальными запасами нефти страна оказалась в ситуации зависимости от переработки и продажи «черного золота» из России.

Руководство Беларуси будет

диверсифицировать источники получаемых

средств, включая в список новые страны и

организации. Например, в последнее время

наметилось более тесное сотрудничество

официального Минска с Пекином.

Сегодня треть доходов от экспорта приходится на экспорт минеральных продуктов и еще 15% на продукцию химической промышленности. Неудивительно, что при падении цен на нефть с трехзначных цифр до двухзначных Беларусь потеряла серьезную часть экспортной выручки.

Однако не только эта потеря сказалась на экономике страны. Согласно белорусско-российскому межправительственному протоколу, подписанному в конце 2014 года, в 2015 г. вывозные пошлины на нефтепродукты в полном объеме остаются в бюджете Беларуси. На момент подписания документа Беларусь могла рассчитывать на более 2 млрд долларов, но после снижения цен на нефть до 50 долларов за баррель поступления по году могут составить около 1 млрд долларов. Если же тренд на снижение цен сохранится, белорусский бюджет недосчитается еще нескольких сотен миллионов долларов.

Выпадение доходов бюджета из-за внешних факторов очень нежелательно для Беларуси. По итогам I квартала доля налогов от внешнеэкономической деятельности в консолидированном бюджете увеличилась с 10,3% (уровень 2014 г.) до 18,7%. Это и позволило исполнить бюджет с серьезным профицитом в 4,1% ВВП на фоне ухудшающейся ситуации с финансовым положением предприятий. Наличие такого профицита важно, так как именно за его счет планируется погасить часть внешней задолженности, пик выплат по которой приходится на 2015 год. Без этого придется использовать внутренние резервы, а они истощены.

Таким образом, внешние угрозы для Беларуси практически полностью находятся вне власти правительства. Если в случае с кризисом в России отдельные вопросы можно решить с помощью политических переговоров, то падение цен на нефть придется принять как данность. Поэтому очень важно разрабатывать механизмы, которые позволили бы экономике быстрее адаптироваться к меняющимся условиям. Однако пока ставка делается на простой учет внешних обстоятельств и минимизацию потерь от внутренних рисков — которых, кстати, еще больше.

Внутренний предел

Самое слабое место белорусской экономики — образовавшийся разрыв между промежуточными итогами реформирования денежно-кредитной сферы и медленными изменениями в части развития реального сектора. Действия, которые предпринимает Нацбанк для макроэкономической стабилизации, позволили снизить риски ухудшения ситуации в финансовом секторе. Однако правительство не спешит менять подходы к управлению государственными предприятиями и давать больше свободы частной инициативе. В результате дальнейшее продвижение по пути реформ в денежно-кредитной сфере затруднено плохим положением реального сектора, а политической воли для реформирования последнего не просматривается. Из-за этого увеличивается вероятность ухудшения экономической ситуации в целом.

Внешние угрозы для Беларуси практически полностью находятся вне власти правительства.

Один из основных рисков ближайших месяцев остается вероятность очередной потери доверия со стороны населения к банковскому сектору. Нацбанк старается всеми силами снизить процентные ставки на кредитно-депозитном рынке, чтобы предприятия смогли пополнить свои оборотные активы за счет недорогих кредитов. Однако эти действия могут вызвать цепную реакцию, связанную с оттоком ликвидности из банков.

На 1 июля 2015 г. на срочных счетах физических лиц — наиболее чувствительной категории вкладчиков — размещено 34,3 трлн белорусских рублей. Это порядка 62,5% от всех срочных депозитов в банковской системе. В случае потери привлекательности хранения средств на счетах, они будут изъяты. При этом, судя по характеру накоплений, они вряд ли будут направлены на потребление. Скорее всего, белорусские рубли будут обменены на иностранную валюту, что усилит давление на валютный курс.

Кстати, триггером изменений в части изъятия средств из банков может стать и резкое изменение курса национальной валюты, вызванное внешними факторами. В таком случае можно будет ожидать лавинообразной реакции: одно негативное явление будет порождать другое.

Россия уже не раз выделяла Беларуси

кредитные средства на выгодных условиях.

Хотя часто это политически

мотивированные программы.

Еще один актуальный риск — состояние предприятий. В абсолютном выражении количество убыточных организаций на май (последний месяц доступной финансовой статистики) серьезно выросло и составляет 135,5% от уровня 2014 года (месяцем ранее — 125,2%). При этом их доля в общем количестве организаций осталась примерно на том же уровне (21,5% против 21,3%). А если учесть долю низкорентабельных предприятий (до 5%), то более трех четвертей экономики работает с минимальной отдачей.

Белорусское правительство старается снизить финансовую нагрузку на предприятия, однако в условиях запретительных ставок по кредитам принимаемые меры носят деструктивный характер. Фактически государство берет на себя взятые ранее предприятиями обязательства (в том числе в валюте), а финансовую поддержку обеспечивает с помощью различных долговых инструментов (облигации и т.п.). Однако это не решает основную проблему реального сектора — низкой эффективности его работы. Поэтому в среднесрочной перспективе такие меры могут породить рост проблемной задолженности перед банками и очередной виток инфляции.

При изучении динамики показателя инфляции — индекса потребительских цен (ИПЦ) — может создаться впечатление, что проблема постепенно решается. Так, с начала 2015 года ежемесячные темпы роста ИПЦ сократились с 2,4% (в январе) до 0,2% (по итогам июля). Только причина замедления роста цен — не столько в более жесткой денежно-кредитной политики Нацбанка, а скорее в ручном управлении этим экономическим параметром со стороны Минторга. С момента девальвации в январе 2015 г. правительство фактически взяло под контроль изменения цен в экономике, применяя пруденциальные меры к тем, кто «необоснованно» их повышает.

Один из основных рисков ближайших месяцев остается вероятность очередной потери доверия со стороны населения к банковскому сектору.

При этом с марта 2015 г. индекс цен на товары и услуги, не входящие в расчет базового индекса потребительских цен, оставался отрицательным. Это отчасти означает, что правительство не изменяло регулируемые государством цены и тарифы. Соответственно, в условиях сохраняющейся высокой годовой инфляции (по году планируют уложиться в 15-18%) этот «навес» необходимо будет снимать. Вопрос только в том, когда именно это произойдет.

В целом, внутренних рисков для белорусской экономики достаточно много. Кроме перечисленных можно также назвать:

- истощение валютных резервов при наличии высоких внешних обязательств;

- сокращение количества малых и средних предприятий;

- рост безработицы и вынужденная неполная занятость и т.д.

Нивелирующий фактор?

Несмотря на многочисленность проблем в экономике, есть один нивелирующий фактор — президентские выборы.

Без сомнений, в какой-то момент экономические законы возьмут верх над политическими соображениями. Однако до этого можно использовать административный ресурс, чтобы улучшить показатели системы. Для этого необходимы ресурсы, но в данный момент белорусские резервы истощены (на счетах Нацбанка остается не более 2,5 млрд долларов ликвидных средств в валюте).

Государство берет на себя взятые ранее предприятиями обязательства (в том числе в валюте), а финансовую поддержку обеспечивает с помощью различных долговых инструментов (облигации и т.п.).

В этом случае на помощь может прийти Россия, которая уже не раз выделяла Беларуси кредитные средства на выгодных условиях. Хотя часто это политически мотивированные программы — за них стране приходится расплачиваться не только деньгами, но и своей позицией по отдельным вопросам — зачастую они просто необходимы, чтобы удержать экономическую ситуацию под контролем.

Можно получить деньги от международных организаций. Последние не требуют каких-либо политических изгибов, но настаивают на рыночных реформах, столь непопулярных среди высшего руководства Беларуси. Тем не менее, как показывает опыт прошлых лет, щедрым кредиторам можно продать обещания этих самых реформ или откатить проведенные изменения после окончания кредитной линии.

Скорее всего, руководство Беларуси будет диверсифицировать источники получаемых средств, включая в список новые страны и организации (например, в последнее время наметилось более тесное сотрудничество официального Минска с Пекином). Это позволит и казну пополнить, и суверенитет от внешнего влияния сберечь.

Однако в такой ситуации риски для экономики Беларуси никуда не пропадут. Наоборот, их актуальность возрастет, и в послевыборный период высока вероятность серьезных кризисных явлений. Даже низкая база сравнения этого года вряд ли создаст иллюзию восстановления макроэкономических показателей. Ведь без политической воли полученные кредитные средства структурно ничего в старой социально-экономической модели страны не поменяют.

(Нет голосов) |

(0 голосов) |