Перспективы украинского транзита

Вход

Авторизуйтесь, если вы уже зарегистрированы

(Голосов: 15, Рейтинг: 4.73) |

(15 голосов) |

2019 год станет, вне всякого сомнения, годом газопроводов для Газпрома. В пределах 12 месяцев будут введены в эксплуатацию масштабнейшие газотранспортные проекты — первая нитка «Турецкого потока», связывающая Россию с Китаем «Сила Сибири» и «Северный поток-2». Таким образом совокупная пропускная мощность экспортных маршрутов поставки газа увеличится на 99 млрд м3. Несмотря на наличие столь разнообразных проектов, основным мотивом всего года станет вопрос украинского транзита, уже приведшего 10 лет назад к довольно серьезному конфликту. Учитывая текущий накал в российско-украинских отношениях, конфликтный потенциал транзитного спора увеличился в разы.

Несмотря на реализацию «Турецкого потока» и «Северного потока — 2», этих двух маршрутов поставки будет недостаточно для полного замещения Украины. В случае полного отказа от Украины Газпром не сможет реагировать на пиковые периоды.

Также необходимо отметить, что возможности газотранспортной системы Южной и Юго-Восточной Европы не соответствуют намерениям «Газпрома» — в случае отказа от украинского транзита Молдова, Румыния и Болгария окажутся без физически осуществимого маршрута поставок, в то время как цены для Словакии, Венгрии, Чехии и Австрии возрастут ввиду более сложной логистической цепочки.

Таким образом, в интересы концерна входит согласие на сохранение транзита газа в интервале 20–40 млрд м3 в год, тем более, что Европейская комиссия на протяжении уже довольно длительного времени требует сохранения, пусть и на более низком уровне, транзитируемых объемов российского газа.

Учитывая коммерческую выгоду для российской и украинской сторон от соглашения и невозможность в полной мере довести уровень добычи газа на Украине до желаемого, казалось бы, имеются все предпосылки для нахождения некоего рабочего варианта. Однако даже при самом благоприятном для двусторонних отношений сценарии имеются институциональные преграды переподписанию транзитного соглашения после 2019 г. Дело в том, что Украина взяла на себя обязательство создать независимую компанию-оператора газотранспортной сети страны, отделив ее от Нафтогаза. Этот затянувшийся процесс таит в себе серьезные риски, часть которых еще не в полной мере осознается сторонами.

Можно предположить, что новый транзитный режим на Украине будет в первую очередь политическим. Ни одна из сторон не заинтересована в новом долгосрочном контракте — Газпром ждет, когда все трубопроводные проекты в Европу выйдут на уровень проектных мощностей, Нафтогаз попросту не доверяет российской стороне.

Для жизнеспособного modus vivendi Украине придется абстрагироваться немного от новых правил тарифного ценообразования и не противиться включению некоего ценового потолка по тарифам для минимизации рисков произвола. Газпрому, в свою очередь, выгодно иметь запасной украинский вариант для следующих 2–3 лет, особенно на фоне возможных задержек по строительству газопровода EUGAL и датского отрезка «Северного потока-2».

Для Газпрома идеальным представляется постепенно снижающийся интервал транзитируемых мощностей по мере подключения «Северного потока — 2» и второй нитки «Турецкого потока». Нафтогаз Украины это понимает и будет всячески стремиться к фиксированному, неизменному тарифу на протяжении всего времени действия контракта. Именно это ключевое столкновение интересов следует разрешить посреднику — Европейской комиссии, по возможности до ноября 2019 г., когда у нее истекает мандат. Ни одной из сторон не позавидуешь, в тяжелом положении находятся все.

2019 год станет, вне всякого сомнения, годом газопроводов для Газпрома. В пределах 12 месяцев будут введены в эксплуатацию масштабнейшие газотранспортные проекты — первая нитка «Турецкого потока», связывающая Россию с Китаем «Сила Сибири» и «Северный поток-2». Таким образом совокупная пропускная мощность экспортных маршрутов поставки газа увеличится на 99 млрд м3. Несмотря на наличие столь разнообразных проектов, основным мотивом всего года станет вопрос украинского транзита, уже приведшего 10 лет назад к довольно серьезному конфликту. Учитывая текущий накал в российско-украинских отношениях, конфликтный потенциал транзитного спора увеличился в разы.

Частично цель обезопасить поставки в Европу от политических рисков была достигнута — «Северный поток-I» заметно укрепил позиции «Газпрома» на европейском рынке и в буквальном смысле проложил дорогу «Северному потоку — 2».

Действие контракта по купле-продаже и транспортировке природного газа, заключенного между компаниями «Газпром» и «Нафтогаз Украины» 19 января 2009 г., заканчивается в конце декабря 2019 г. Принимая во внимание, что трехсторонние переговоры Россия — Украина — ЕС по преодолению тупиковой ситуации и нахождению нового транзитного modus operandi были запущены в июле 2018 г., может показаться, что у сторон еще предостаточно времени для поиска решения. Однако президентские выборы на Украине, намеченные на 31 марта 2019 г. (второй раунд — на 21 апреля 2019 г.), существенно усложняют логику переговоров. Есть ли смысл всерьез углубляться в переговорный процесс с представителями администрации, которая уже через несколько месяцев может быть заменена — для Газпрома этот вопрос является одним из наиболее насущных.

Метаморфозы диалектики

Большая часть времени после Евромайдана прошла под лозунгом полного разрыва газотранспортных обязательств между Россией и Украиной. C декабря 2015 г. Украина полностью отказалась от поставок российского газа и всячески высказывала недовольство текущим устройством транзита российского газа в Европу, в то время как российская сторона активно разрабатывала варианты поставки в обход украинского маршрута. Частично цель обезопасить поставки в Европу от политических рисков была достигнута — «Северный поток-I» заметно укрепил позиции «Газпрома» на европейском рынке и в буквальном смысле проложил дорогу «Северному потоку — 2».

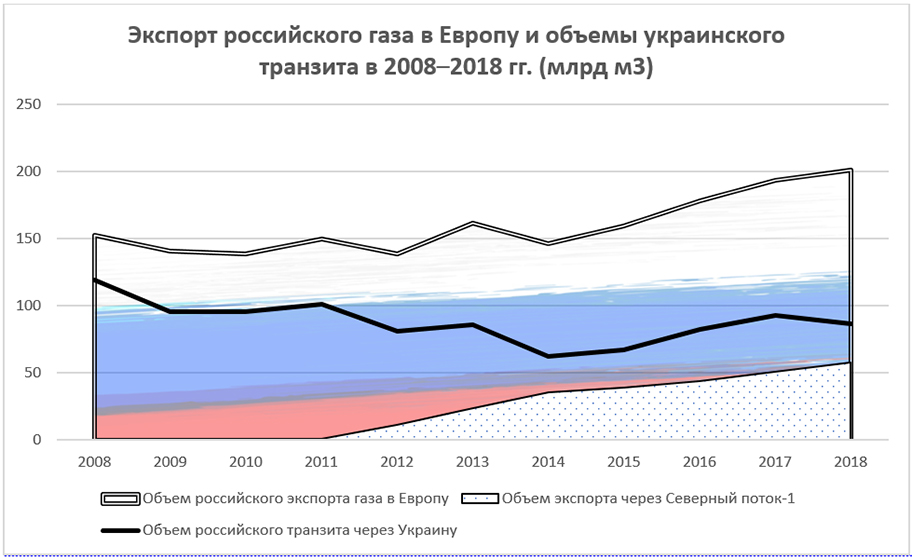

График 1. Экспорт российского газа в Европу и объемы украинского транзита в 2008–2018 гг. (млрд м3)

Источник: ПАО Газпром, Нафтогаз Украины, Nord Stream.

Однако несмотря на реализацию «Турецкого потока» (пропускная способность двух ниток составляет 31 млрд м3 в год) и «Северного потока — 2» (пропускная способность 55 млрд м3), этих двух маршрутов поставки будет недостаточно для полного замещения Украины. И это при том, что объем транзита российского газа через Украину в 2018 г. составил 86,8 млрд м3 — объем совокупной пропускной мощности двух новых газопроводов. Дело в том, что в случае полного отказа от Украины Газпром не сможет реагировать на пиковые периоды. Хорошим примером стал период холодов в феврале–марте 2018 г., когда холодный циклон «Зверь с востока» (Beast from the East) резко повысил потребность европейских стран в природном газе.

Борьба за «Северный поток-2»: интересы игроков

2 марта 2018 г. Газпром поставил рекордный суточный объем газа в Европу — 718 млн м3 — что было бы невозможно без украинского транзитного коридора. Дело в том, что суточная пропускная способность «Северного потока-1 и 2» (150–150 млн м3 в день), газопровода «Ямал-Европа» (90 млн м3 в день), «Голубого потока» (45 млн м3 в день) и «Турецкого потока» (85 млн м3 в день) составляет лишь 520 млн м3 в день, т.е. в случае экстремальных холодов, наподобие тех, которые имели место в марте 2018 г., российскому концерну придется применить украинский вариант поставки. Аргументация Газпрома частично основывается на указанном выше тренде — в случае дополнительных потребностей объемы газа должны поставляться через Украину, в то время как в периоды обычных нагрузок потребность в транзите отсутствует.

Следует, тем не менее, отметить, что возможности газотранспортной системы Южной и Юго-Восточной Европы не соответствуют намерениям «Газпрома» — в случае отказа от украинского транзита Молдова, Румыния и Болгария окажутся без физически осуществимого маршрута поставок, в то время как цены для Словакии, Венгрии, Чехии и Австрии возрастут ввиду более сложной логистической цепочки. Таким образом, в интересы концерна входит согласие на сохранение транзита газа в интервале 20–40 млрд м3 в год, тем более, что Европейская комиссия на протяжении уже довольно длительного времени требует сохранения, пусть и на более низком уровне, транзитируемых объемов российского газа.

Сохранение каких бы то ни было потоков транзита — архиважная задача внешней политики Украины. Дело не только в том, что государственной казне будет недоставать 1–2 млрд транзитных доходов. В случае полного отказа от использования украинской ГТС официальный Киев понесет серьезный, потенциально непоправимый, репутационный ущерб, несмотря на то что СМИ, как и в случае с 2009 г., предпочтут нарратив о безответственности поставщика, т.е. России. Газотранспортная сеть Украины, в свое время одна из самых технологически развитых в мире, находится в печальном состоянии после долгих лет недофинансирования. Если власти Украины прежде лелеяли надежду, что западные компании готовы вкладываться в украинскую ГТС, сейчас этот вопрос снят с повестки дня и так называемый Консорциум партнеров оказывает лишь консультационную поддержку по преобразованию бизнес-модели ГТС в потенциально прибыльный актив.

Экономия по всем фронтам

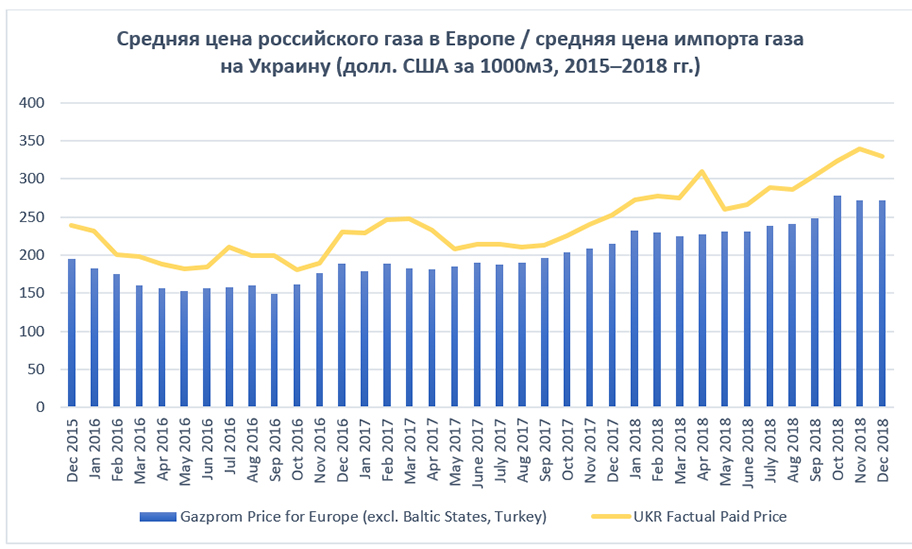

В конце 2015 г. Украина перестала закупать российский газ. Несмотря на возможность представить это решение как политически верное, способствующее «высвобождению» нации из-под щупалец все более властной России, с экономической точки зрения этот шаг был провальным. Покупаемый ныне Украиной газ является российским по своему происхождению, однако к его изначальной цене еще добавляются дополнительная логистическая стоимость (оплата за так называемый реэкспорт из Словакии, Польши и других стран) и трейдерская маржа. В среднем за последние три года Киев платил в месяц на 40 долл. США/1000 м3 больше средней европейской цены Газпрома (см. График 2). В этом плане 2018-й год был особенно показательным. К примеру, в апреле 2018 г. среднестатистическая импортная цена на Украине была на 83 долл. США/1000 м3 выше российской. При таком серьезном ценовом расхождении доход от транзита газа (перед тем как тот будет перепродан Украине) представляет лишь небольшую долю упущенных возможностей.

График 2. Средняя цена российского газа в Европе / средняя цена импорта газа на Украину (долл. США за 1000 м3, 2015–2018 гг.)

Источник: ПАО Газпром, Министерство экономического развития и торговли Украины.

Периодически также всплывает информация, что Украина вот-вот скоро откажется от импорта газа в целом и будет всецело обеспечивать себя уже в начале 2020-х гг. Даже если отвлечься от того обстоятельства, что совокупное потребление газа на Украине упало наполовину в 2008–2018 гг. (см. График 3) ввиду экономической рецессии и ощутимого падения промышленного производства, нет явных доказательств достижимости газовой независимости. Стратегия развития газовой отрасли Украины предполагала параллельный рост добычи со стороны государственной «Укргаздобычи» (Укргазвидобування, УГВ) и частных производителей. Тем не менее в 2018 г. газодобыча последних упала на 2% по сравнению с 2017 г., в то время как УГВ продемонстрировала рост в 0,1 млрд м3 в год вместо прописанных 1,2 млрд м3.

График 3. Потребление и добыча газа на Украине в 2006–2018 гг.

Источник: Нафтогаз Украины, Укртрансгаз, Укргазвыдобування.

Нередко встречаются комментарии, что задержка в росте добычи газа связана с отсутствием новых лицензий для разработки перспективных месторождений. Это не совсем так. В течение последних двух лет было предоставлено 29 лицензий по разработке газовых месторождений, однако все они были оформлены на внеконкурсной основе. В марте 2019 г. предполагается провести первый за последние 2,5 года аукцион — предлагается 10 лицензионных блоков, преимущественно в Полтавской и Харьковской областях — однако и этот аукцион вызывает ряд вопросов у заинтересованных компаний. 72% совокупных запасов газа, предлагаемых в ходе аукциона, приходится на Княжинскую площадь в Харьковской области. Получается, что компания ее получившая фактически сорвет весь куш, так как все остальные площади имеют перспективные ресурсы в интервале 0,5–5 млрд м3.

Возможности газотранспортной системы Южной и Юго-Восточной Европы не соответствуют намерениям «Газпрома» — в случае отказа от украинского транзита Молдова, Румыния и Болгария окажутся без физически осуществимого маршрута поставок, в то время как цены для Словакии, Венгрии, Чехии и Австрии возрастут ввиду более сложной логистической цепочки.

Учитывая коммерческую выгоду от соглашения и невозможность в полной мере довести внутренний уровень добычи до желаемого, казалось бы, имеются все предпосылки для нахождения некоего рабочего варианта, если президентом Украины станет не П. Порошенко. Однако даже в таком, самом благоприятном для двусторонних отношений, случае имеются институциональные преграды переподписанию транзитного соглашения после 2019 г. Дело в том, что Украина взяла на себя обязательство (в рамках вхождения в Энергетическое сообщество) создать независимую компанию-оператора газотранспортной сети страны, отделив ее от Нафтогаза.

Этот затянувшийся процесс таит в себе серьезные риски, часть которых еще не в полной мере осознается сторонами. Во-первых, процесс выделения новой компании оказался крайне медленным из-за обструкционистской позиции Нафтогаза. «Магистральные газопроводы Украины» (МГУ) были созданы лишь под ощутимым давлением западных стран, в первую очередь Европейской комиссии. Во-вторых, юридическая основа выделения МГУ (также именуемой «анбандлингом», от англ. unbundling) основывается на практиках, имеющих место в рамках Европейского союза. Однако в случае с Украиной возможность произвольно устанавливать тарифы без фиксированного ценового предела и право газового регулятора выдвигать дополнительные требования поставщикам для сохранения доступа к ГТС Украины выступает серьезной помехой для переговоров. Противоречивость предыдущих и текущих тарифных предложений «Нафтогаза» весьма показательно проанализирована в докладе Центра энергетики Сколково.

Возможно ли вообще примирение?

Евросоюз как game changer правил энергетической игры

Ряд высокопоставленных лиц, среди прочих глава Нафтогаза Андрей Коболев, высказывали на протяжении последнего времени свои сомнения в том, что российской и украинской сторонам удастся договориться. Во многом это связано с тем обилием зачастую посторонней и не связанной с конкретным вопросом о тарифах информации, увязывание которой с переговорным процессом вредит всем задействованным сторонам. К примеру, хотя строительство «Северного потока — 2» безусловно влияет на украинский транзит, ему уделяется слишком большое внимание — транзит через Украину России будет нужен и после выхода на проектную мощность «СП — 2». Наказывать Газпром за то, что тот нашел маршрут, влекущий за собой минимальные транзитные издержки, довольно-таки странно в условиях свободной конкуренции.

Учитывая недостаток времени и невозможность действовать исключительно из соображений экономической выгоды, сторонам придется отбросить ряд перспективных идей, которые, однако, могут стать жизнеспособными позже. К примеру, несколько лет обсуждалась возможность переноса пункта сдачи-приемки природного газа с российско-украинской на украинско-словацкую границу — в таком случае Газпром бы не занимался вопросами транзита и эта ответственность бы легла на европейских покупателей. Однако этому препятствует как минимум два обстоятельства. Во-первых, долгосрочные контракты Газпрома подразумевают, что российский концерн поставляет газ до территории ЕС, и их будет нелегко перезаключить в течение нескольких месяцев. Во-вторых, европейские импортеры не заинтересованы в том, чтобы брать на себя дополнительные риски на территории Украины.

Ни одна из сторон не заинтересована в новом долгосрочном контракте — Газпром ждет, когда все трубопроводные проекты в Европу выйдут на уровень проектных мощностей, Нафтогаз попросту не доверяет российской стороне.

Таким образом, можно предположить, что новый транзитный режим на Украине будет в первую очередь политическим. Ни одна из сторон не заинтересована в новом долгосрочном контракте — Газпром ждет, когда все трубопроводные проекты в Европу выйдут на уровень проектных мощностей, Нафтогаз попросту не доверяет российской стороне. Для жизнеспособного modus vivendi Украине придется абстрагироваться немного от новых правил тарифного ценообразования и не противиться включению некоего ценового потолка по тарифам для минимизации рисков произвола. Газпрому, в свою очередь, выгодно иметь запасной украинский вариант для следующих 2–3 лет, особенно на фоне возможных задержек по строительству газопровода EUGAL и датского отрезка «Северного потока — 2».

Для Газпрома идеальным представляется постепенно снижающийся интервал транзитируемых мощностей по мере подключения «Северного потока — 2» и второй нитки «Турецкого потока». Нафтогаз Украины это понимает и будет всячески стремиться к фиксированному, неизменному тарифу на протяжении всего времени действия контракта. Именно это ключевое столкновение интересов следует разрешить посреднику — Европейской комиссии, по возможности до ноября 2019 г., когда у нее истекает мандат. Ни одной из сторон не позавидуешь, в тяжелом положении находятся все.

(Голосов: 15, Рейтинг: 4.73) |

(15 голосов) |

Доклад РСМД и Центра им. Р. Боша Германского совета по международным делам

Евросоюз как game changer правил энергетической игрыПревышение предложения над спросом на рынке ЕС позволяет потребителям диктовать свои правила

Борьба за «Северный поток-2»: интересы игроковКому и почему (не) выгодно строительство трубопровода