Коммерческий космос и феномен «астропренёрства»

Вход

Авторизуйтесь, если вы уже зарегистрированы

(Голосов: 8, Рейтинг: 5) |

(8 голосов) |

К.полит.н., заведующий Отделом науки и инноваций ИМЭМО имени Е.М. Примакова РАН, эксперт РСМД

31 мая 2020 г. космический корабль Crew Dragon, созданный компанией Space Exploration Technologies Corporation (SpaceX), доставил американских астронавтов на Международную космическую станцию (МКС). Резонансный характер этого события определялся двумя факторами. Во-первых, SpaceX — это неформальный лидер нового поколения космических малых инновационных предприятий (стартапов), своего рода символ феномена «астропренёрства» или «Нового космоса» (Astropreneurs, NewSpace). Во-вторых, это первый с 2011 г. полет американских астронавтов на американском же корабле к МКС, и одновременно — символ конца российской «монополии» пилотируемых полетов к станции.

За пределами споров о батутах и искусстве Возрождения это действительно серьезное достижение астропренёров ставит целый ряд вопросов о причинах роста и перспективах космической индустрии, которая все больше «приватизируется», а также о роли России на рынках будущего.

Достижение Маска — предпоследний шаг к трансформации модели НАСА, о чем говорится уже добрые 30 лет. Crew Dragon, выполнивший одну из самых сложных и ответственных миссий, ранее никогда не доверявшихся «частникам» — полет людей — доказал, что потребности в «старом» НАСА из славных 1960-х гг. больше нет. Вместо Агентства, консолидирующего ответственность за исследования и разработку техники, формирование заданий и контролера производства, интегратора технических объектов, оператора запусков и эксплуатанта, НАСА в эпоху бюджетных ограничений и роста коммерческого сектора меняет свою природу. Оно фокусируется на софинансировании передовых технологических проектов и поддержании здорового состояния рынка (на пару с Пентагоном), определении требований к научным КА и управлении научными и пилотируемыми миссиями. Т.е. превращается в заказчика на долгосрочное развитие и исполнителя конкретных общественно- и научно-значимых работ. Все остальное можно доверить Маску со товарищи, которые сделают все быстрее, лучше и дешевле. Что крайне актуально в условиях огромного бюджетного дефицита и утери (по разным причинам) способности реально контролировать процессы технологического развития индустрии.

Пока Маск создает новые корабли, а многочисленные астропренёры работают над спутниковой электроникой будущего и применением космических данных на Земле, Россия, как это нередко бывает, решает целый ряд занимательных и не вполне технологических задач. Причем настолько интересных, что они периодически вызывают вопросы даже у руководства страны.

Несмотря на некоторые достижения, похвастать новой, а тем более принципиально новой техникой Россия не может. Даже многострадальные РН «Ангара» и корабль «Федерация» все еще остаются скорее технологиями, чем техникой. Про гражданские спутниковые системы из любви к Родине мы скромно умолчим.

В чем же причины? Конечно, можно было бы списать все на отдельные личности. Но личности менялись — и, заметим, слишком часто, а вот ситуация — нет. Большая часть наших космических бед — симптом целого ряда системных проблем, далеко выходящих за пределы индустрии.

Начнем с самого простого. Как бы не хотелось поглумиться над бесконечными и давно обыгранными юмористами заявлениями о том, что «нам не хватает денег», наверное, совсем игнорировать факт ресурсных ограничений было бы не вполне верно. В ситуации, когда весь гражданский бюджет Роскосмос действительно сопоставим с годовым приростом бюджета НАСА, а вместо новой космической станции или научной миссии госсредства охотнее идут на спортивные зрелища, пусть и мирового уровня, странно ожидать парада российских технологий и инноваций. «Газпром космические системы» (активный игрок в отрасли с 1990-х гг.), отдельные «передовые» фермеры, понимающие толк в космических данных и космических сервисах, или амбициозные идеи руководства S7 ситуацию не изменят.

Есть серьезные проблемы управления. Причем даже опуская вопрос о высокой задолженности предприятий, эффективности высшего отраслевого менеджмента и т.п. вещах, одна из ключевых проблем — отсутствие стратегического мышления национального уровня.

Эта стратегическая неопределенность тесно взаимосвязана с иной проблемой. Роскосмос и правительство либо не замечают, либо не могут адекватно отреагировать на современные отраслевые, в том числе инновационные тренды. НАСА активно работает над созданием рынков и трансформацией своего функционала. С частными рынками активно работает и китайская сторона, где власти неформально и формально поддерживают спин-оффы крупных госпредприятий, молодую поросль стартапов как своего рода «второй трек» развития космической программы КНР и источник перспективных технологий для гражданской и военной научно-технической политики.

В России все иначе. Роскомос остается странным миксом из саморегулятора и монополистической полукорпорации, что вызывает некоторые сомнения в его способности и желании серьезно изменить самого себя и посмотреть на «частников» не как на конкурентов, а как на партнеров.

Наконец, с чисто инструментальной точки зрения, в космической сфере — как и в отечественном «хайтек» в целом — наше Отечество подобно Кристобалю Хозеевичу Хунте из знаменитой повести братьев Стругацких пытается решить задачу, решения не имеющую. А именно, как создать нечто инновационное с помощью стандартных тендерных процедур и жесткого регулирования проектов по сугубо процессным показателям?!

Результат всех этих, подчеркнем, универсальных, а не только отраслевых проблем, что называется, налицо. Никак не пытаясь оправдывать или обвинять никого лично в самой госкорпорации или, упаси Боже, в вышестоящих кругах, следует признать ряд простых фактов. Даже если назначить г-на И. Маска главой Роскосмос проблем отрасли мы не решим. Нужны более системные меры. В том числе с опорой на существующий опыт из иных отраслей, например, той же атомной, которая при всей возможной критике выглядит куда более живой и динамичной.

Время на перемены еще есть. Космические рынки меняются и на месте одних упущенных возможностей возникают новые альтернативы. Да и некоторые текущие лидеры и проекты вполне могут еще сойти с дистанции, освободив путь для «smart second», научившихся на их ошибках. Есть и кадры, как технологические, так и управленческие, способные к неординарным решениям. И очень хочется верить в то, что майский полет Crew Dragon в конечном счете пробудит российскую космическую отрасль от ее отнюдь не вещего сна. В конце концов, выходить из невозможных ситуаций россияне всегда умели.

31 мая 2020 г. космический корабль «Crew Dragon», созданный компанией Space Exploration Technologies Corporation (SpaceX), доставил американских астронавтов на Международную космическую станцию (МКС). Резонансный характер этого события определялся двумя факторами. Во-первых, SpaceX — это неформальный лидер нового поколения космических малых инновационных предприятий (стартапов), своего рода символ феномена «астропренёрства» или «Нового космоса» (Astropreneurs, NewSpace). Во-вторых, это первый с 2011 г. полет американских астронавтов на американском же корабле к МКС, и одновременно — символ конца российской «монополии» пилотируемых полетов к станции.

За пределами споров о батутах и искусстве Возрождения, это действительно серьезное достижение астропренёров ставит целый ряд вопросов о причинах роста и перспективах космической индустрии, которая все больше «приватизируется», а также о роли России на рынках будущего.

Краткая история коммерческого космоса

Годом рождения коммерческой космической индустрии следует считать 1962 г., когда в США был принят Закон о коммуникационных спутниках, благодаря которому в 1962–1965 гг. были запущены первые телекоммуникационные коммерческие космические аппараты (КА) «Telstar-1», «Telstar-2» и «Intelsat I» («Early Bird»). Первопроходцем рынка коммерческих (но пока не частных!) запусков стала европейская Arianespace (совместное предприятие Национального центра космических исследований Франции и Европейского космического агентства). Заключив свой первый контракт в 1981 г., она бросила вызов практической монополии НАСА, осуществив первый в истории запуск своей ракеты-носителя (РН) Ariane со спутниками американской GTE Spacenet на борту.

К началу 1980-х гг. относится и первая попытка входа малых частных компаний на рынок вывода полезных грузов на орбиту. Как и в 2000-х гг., речь шла об американских компаниях, основанных как выходцами из космической индустрии, так и молодежью и «свежими» людьми из иных отраслей. Были созданы компании Space Services Inc. (SSI), Arc Technologies (позднее Starstruck), Astrotech, Orbital Sciences Corporation, разрабатывавшие свои ракеты-носители, в том числе в кооперации с НАСА и крупными корпорациями. Однако в тот момент дороговизна технологий, субсидирование НАСА запусков коммерческих КА на шаттлах и иные факторы не позволили новой индустрии превратиться в полноценный бизнес.

На фоне быстрого роста мощи Arianspace и несмотря на принятие в середине 1980-х гг. ряда нормативных актов по либерализации космических рынков, ситуация в США (доминирующем космическом рынке того времени) стала меняться только во второй половине 1980-х гг. Авария челнока «Challenger» привел к запрету запуска на шаттлах коммерческих КА кроме специально оговоренных случаев, а НАСА стало приобретать у крупных компаний коммерческие услуги по запуску отдельных своих аппаратов.

Однако настоящей зарей космической индустрии стали 1990-е гг. Бум информационно-коммуникационных технологий вкупе с дальнейшей реформой законодательства и регулирования привели к расцвету рынка различных спутниковых услуг — от спутникового телевидения, набиравшего силы с средины 1980-х гг. и доминировавшего в структуре доходов индустрии, до дистанционного зондирования Земли. Соответственно, начался рост производства коммерческих спутниковых систем и сопутствующих услуг по их выводу на орбиту, где, кстати, с середины десятилетия стали активны международные компании с участием американских и российских предприятий — International Launch Services и Sea Launch (с 2000-х гг. также совместный российско-европейский проект по запуску КА на российских РН «Союз» с космодрома Куру). Переломным стал 1996 г., когда доходы коммерческой космической индустрии впервые превысили затраты госсектора. Устойчивость тренда подтверждалась хотя бы тем, что одно из крупнейших банкротств того времени, крах миногомиллиардной компании Iridium в 1999 г. (была создана Motorola для продвижения спутниковой телефонной связи) практически не сказался на темпах роста космического рынка. Казалось, рынок созрел для нового «прорыва».

Формально, основой нового всплеска коммерческой космической активности являются малые инновационные космические компании II поколения (условно 1999–2005 гг.). Однако превращение этой деятельности в полноценный тренд было связано не столько с суперуспешными идеями техногениев и технобезумцев, сколько с формированием комплекса вполне объективных причин.

На системном уровне налицо был рост платежеспособного спроса на все виды космической продукции и услуг, что обещало окупаемость, совершенствование, умеренное удешевление и рост доступности передовых технологий, а также формирование пула талантливых инженеров и технически грамотных менеджеров, оказавшихся лишними в реалиях «сжатия» индустрии в 1990-х гг. из-за падения госспроса (следствие прекращения холодной войны) или просто не имеющих возможности осуществить свои «проекты мечты» в узких корпоративных рамках.

Однако в переформатировании рынка систем запуска за счет астропренёров критичными оказались не эти последовательные, но не столь быстрые перемены. Основную роль сыграл кризис американской пилотируемой космонавтики с последующей резкой активизацией госполитики по развитию новой космической индустрии.

Садовники космических инноваций: программы США по поддержке «ракетных» астропренёров

Уже в конце 1990-х гг. НАСА и DARPA стали более активно привлекать малые и средние инновационные компании к различным технологическим проектам, связанным с ракетно-космическими системами, включая проработку требований в 2000 г. для новых систем доставки на МКС. Но масштаб этих усилий был невелик, да и стартапы не играли в них серьезной роли. ВВС США тоже пытались взаимодействовать с малыми предприятиями в части своих космических проектов, однако, по экспертным оценкам, опыт оказался не слишком удачен.

Ситуация радикально изменилась в 2003 г. Во-первых, 1 февраля 2003 г. произошла катастрофа космического челнока «Columbia», результатом чего стало прекращение программы Space Shuttle в 2011 г. и, как следствие, полная потеря самостоятельного доступа экипажей США к МКС. Штатам пришлось обратиться к России, над которой американские специалисты ранее подсмеивались за устаревшие технологии. Позднее, с 2010-х гг., это чувство ущемленной национальной гордости было усилено вполне ощутимыми финансовыми потерями — с учетом растущего «ценника» за место на «Союзах» и роста геополитических трений (не говоря о залихватских заявлениях некоторых российских чиновников, включая перлы о «батутах»).

Космическая программа КНР: от советских ракет к собственной космической станции

А, во-вторых, 15 октября того же 2003 г. состоялся запуск на орбиту Земли первого китайского тайконавта (от кит. «тайкон» — космос) Ян Ливэя. Это, несмотря на использование устаревших (на тот момент) технологических решений, стало неформальным стартом новой американо-китайской конкуренции в космосе. Здесь стоит учитывать уже известные к тому моменту планы КНР по созданию временных и постоянных космических станций, наработки по китайской лунной программе и т.д.

Новая ситуация вынудила НАСА активизировать поиск альтернатив. И здесь фортуна улыбнулась астропренёрам.

Причин было много. Свою роль сыграло, например, политическое давление Белого дома и Капитолийского холма (редкий случай, когда популизм и политиканство оказались провидением!), что помогло преодолеть недоверие к «мелким» компаниям. Позднее раздражающим фактором стали бесконечные задержки и перерасходы альянса Lockheed Martin и Airbus по программе корабля «Orion» (для доставки экипажей к МКС, а потом и к Луне). Непоследовательная космическая политика США и, не менее важно, общая неэффективность организации работ на стороне подрядчиков привели к тому, что годы шли, а корабля все не было, что весьма напоминало картину в другой ведущей космической державе. Свою лепту внесли и военные, решившие повысить доступность новых продуктов и услуг для своих нужд и сбить цены, завышенные фактическими монополистами госконтрактов — Boeing и Lockheed, которые в 2006 г. еще и создали для предоставления услуг по госзаказам совместное предприятие United Launch Alliance (ULA).

Как следствие, уже ко второй половине десятилетия именно малые и средние предприятия, в том числе стартапы-астропренёры, оказались ведущими подрядчиками НАСА по разработкам систем нового поколения.

В 2006–2016 гг. НАСА последовательно реализовала целую серию мероприятий по созданию новой системы обслуживания МКС. Стартовой стала программа разработки космических «грузовиков» (Commercial Orbital Transportation Services — COTS), в рамках которой Агентство обеспечило софинансирование НИОКР и демонстрационных полетов для отработки доставки грузов к МКС с фактическим обязательством впоследствии закупить услуги частных подрядчиков. Эта часть, согласно открытым данным, стоила Агентству 700 млн долл. при том, что еще 1 млрд долл. вложили частные инвесторы. Для сравнения — НАСА подсчитало, что в случае работы с «лидерами индустрии» в рамках контрактов «cost plus» затраты Агентства на разработку только аналога «Falcon 9» составили бы около 4 млрд долл. В реальности же из кошельков налогоплательщиков в 9-го «сокола» было инвестировано лишь 396 млн долл., и еще 450 млн долл. по линии самой SpaceX.

Финальной черты COTS достигли две компании — SpaceX и Orbital ATK (из первого поколения космических стартапов, в 2015 г. слилась с компанией Alliant Techsystems, а в 2018 г. стала частью Northrop Grumman Innovation Systems). Но и проигравшие получили определенные выгоды — как денежные, так и технологические, компетенционные.

Логическим продолжением COTS стала программа снабжения МКС (Commercial Resupply Services). На первом этапе, в 2008–2016 гг., SpaceX и Orbital получили в целом 5,93 млрд долл. Второй этап (конкурс 2014 г., старт с 2016 г.) предполагал контракты на общую сумму в 14 млрд долл. до 2024 г. Подрядчики получили около 2,6 млрд долл. (одна лишь Orbital получила контракты на 1,2–1,5 млрд долл.) в счет будущих поставок, а первые миссии по контракту начались в конце 2019 г. Кроме того, около 4,4 млрд долл. получила Sierra Nevada Corporation на доработку своего универсального корабля «Dream Chaser» (доставка грузов, позднее и экипажей).

Следующим шагом стала программа по созданию средств доставки экипажей на МКС (Commercial Crew Development, 2010–2017 гг.), по которой Агентство затратило на подрядчиков уже 8,2 млрд долл. Опять же, основным победителем вышла SpaceX, однако первое место с ней разделил Boeing со своим кораблем «CST-100 Starliner», чей полет с экипажем к МКС запланирован на 2021 г.

Заметим, что во всех конкурсах кроме денег малым и средним инновационным компаниям предоставлялась техническая поддержка, в частности, по линии Исследовательского центра Эймса, принадлежащего НАСА.

В конце 2010-х гг. при Д. Трампе частные компании стали привлекаться и к проработке решений по автоматизированной доставке грузов на Луну в рамках обновленной лунной программы США (проект Commercial Lunar Payload Services).

Подключилось к поддержке нового рынка и Минобороны США. В 2003 г. известное технологическое агентство DARPA, подведомственное Пентагону, совместно с Управлением ВВС инициировало программу разработки и тестирования легких ракет-носителей (SLV). Победителем конкурса в 2004 г. стала опять же SpaceX, с которой ВВС и DARPA заключили контракт на сумму в 100 млн долл. на 2 запуска первой ракеты компании «Falcon-1». А после прохождения сертификации в 2015 г. SpaceX был допущен и к «регулярным» тендерам Минобороны.

Инновационные МСП стали активнее привлекаться DARPA и Пентагоном и к иным проектам. Так, Orbital ATK и SpaceX стали подрядчиками по разработке новых двигателей для военной космической программы EELV, стартапы привлекались к работам по многоразовой ракеты-носителю RBS (2010–2012 гг.), космолету XS-1 (2013 г.) и т.д.

Рассматривая все эти факты, невольно задаешься вопросом, а не согласиться ли с господином Рогозиным, атрибутирующим все «прорывы» астропренёров в целом и гражданина Маска в частности исключительно деньгам налогоплательщиков?

Во многом, это действительно верно. Без контрактов НАСА — что, в целом, признается самим Маском и его коллегами по компании — SpaceX было бы крайне затруднительно, если вообще возможно выжить.

«Новый космос» США. Занятие плацдармов на поле боя будущего

Однако, во-первых, НАСА растила не SpaceX. НАСА вместе с DARPA и Пентагоном формировала новый конкурентный рынок передовых коммерческих технологических решений, оптимальных по цене и качеству. Неслучайно в каждом из конкурсов Агентства было как минимум два победителя. И помимо стартапа SpaceX лидерами были Orbital, работающая на рынке с 1980-х гг., Sierra Nevada Corporation — средняя технологическая компания, основанная в 1965 г. и имеющая длительную историю аэрокосмических работ в интересах Пентагона, а также военно-гражданский супергигант Boeing.

В технико-экономическом отношении списывать все достижения только на господдержку тоже неверно. В конце концов, Boeing и Lockheed годами получали миллиарды долларов и иные формы поддержки, но и близко не приблизились к эффективности SpaceX и иных стартапов. По оценкам американских экспертов, в ценах 2020 г. программа создания спейсшаттлов стоила бы 27,4 млрд долл., а вот Crew Dragon — лишь 1,75 млрд долл. Остальные деньги — кстати, все равно не сильно превышающие вклад НАСА — заплатили инвесторы. При этом цена запуска одного астронавта к МКС тоже ниже, чем у шаттлов и «Союзов» (55 млн долл. вместо 90 млн долл.) — даже с учетом возможного скрытого субсидирования и кросс-субсидирования.

Хорошим индикатором может служить доверие частных инвесторов, которых вряд ли можно поголовно назвать жадными до госденег дураками. Объем венчурных инвестиций в 2009–2020 гг. в компании «нового космоса» (примерно пополам «ракетные» и прочие стартапы) составил около 25,7 млрд долл. — и это более чем в два раза выше, чем в предшествующее десятилетие. Характерна и более общая оценка «астропренёров» финансовым рынком. Так, оценка капитализации «маленькой» по масштабам индустрии SpaceX — около 36 млрд долл., что всего в три раза меньше «реальной» биржевой капитализации супергиганта Boeing (около 96 млрд долл. по состоянию на середину июня 2020 г.). Инвесторы фиксируют потенциал роста рынка и иные факторы.

Космический рынок и «феномен Маска»

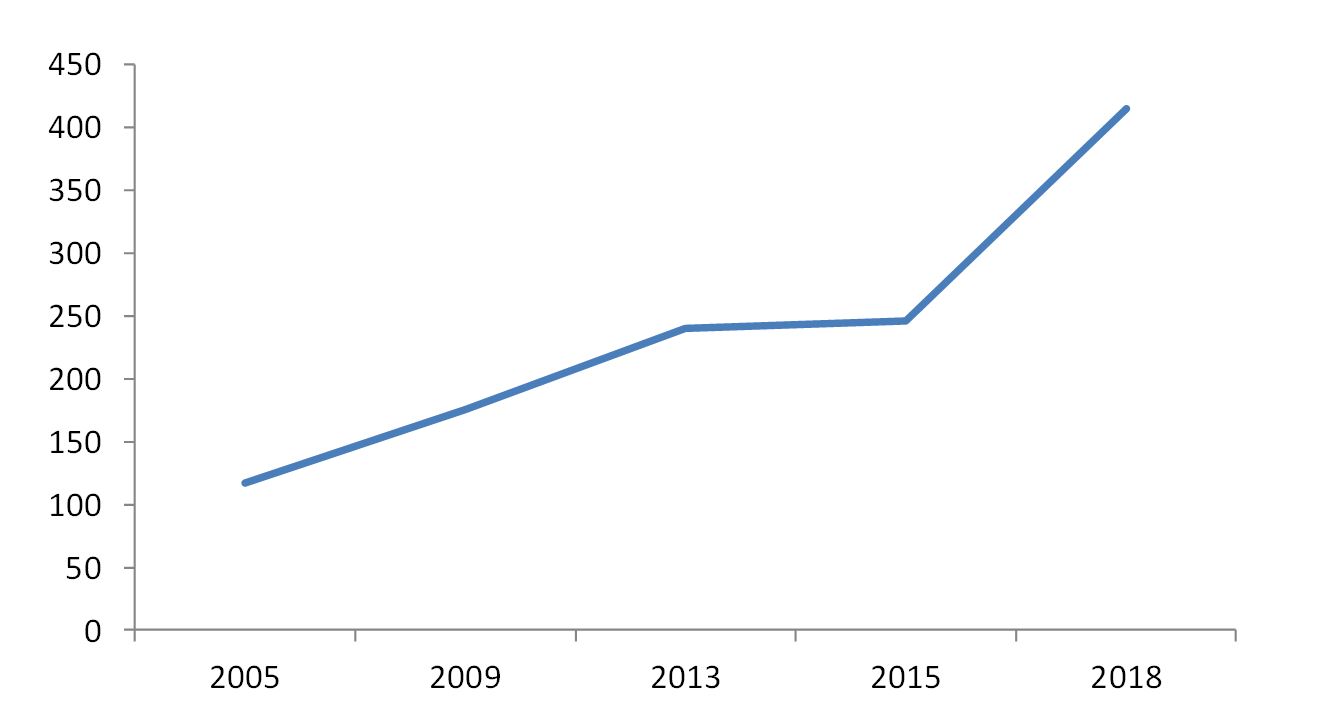

С формальной точки зрения SpaceX — сравнительно небольшой игрок на небольшом рынке вывода РН с полезной нагрузкой. Все услуги по запуску грузов и экипажей — не более 6,5 млрд долл. в год — лишь малая часть гигантского более чем 400 миллиардного рынка космической продукции и услуг. Около четверти этого рынка занимает производство спутниковых систем (более 20 млрд долл.), в основном по госзаказу (в отличие от коммерческих спутников, где требуется максимальная экономическая эффективность, военные, разведывательные и научные спутники очень дорогие и сложные), наземной инфраструктуры и приемных систем (более 120 млрд долл.), включая «тарелки» спутникового ТВ и чипы для приема сигналов спутников глобального позиционирования. Доминируют же услуги, связанные с обработкой космических данных, от спутникового телевидения и позиционирования до анализа метео- и геоданных в интересах агросектора.

Мировой космический рынок (2005–2018 гг., в млрд долл.)

Построено автором по данным The Space Foundation.

Подобная же ситуация, казалось бы, наблюдается и на венчурном рынке. При наличии немалого числа стартапов, создающих ракеты всевозможных видов, включая совсем легкие структуры из углепластика с напечатанными на 3D-принтерах двигателями, большая часть сделок связана с компаниями по разработке спутников, электронных компонентов для спутниковых систем, а также обработки космических данных. Именно эти компании в количественном выражении доминируют в новом (условно III) поколении космических стартапов с начала 2010-х гг.

И все же, за прошедшее десятилетие коммерческие космические проекты и космические инновации стали прочно ассоциироваться с Илоном Маском и SpaceX. От марсианских грез и мощных, «пузатых» Starship Hopper, будто сошедших с картинок «Техники-молодежи» 1960-х гг. до дизайнерских скафандров и тачскринов кабины Crew Dragon, скорее напоминающих образы из видеоигр, SpaceX это своего рода символ новой эпохи. Даже сам феномен астропренёрства применяется скорее к ракетам, чем к иным космическим разработкам. Та же ситуация до сих пор наблюдается и в структуре инвестиций: более 40% мировых «космических» венчурных денег в 2019 г. ушла SpaceX и другому крупному стартапу — Blue Origin.

В чем же секрет Маска? Начнем, как всегда, с объективных причин.

Во-первых, как уже говорилось, глупо отрицать, что SpaceX действительно достигла очень существенных технологических и экономических результатов.

Во-вторых, с чисто рыночной точки зрения значение нового поколения ракет-носителей в том, что бурное развитие спутниковых систем, включая так называемые кубсаты, микро- и наноспутники, требует все более дешевого, надежного и быстрого доступа в космос. В идеале по принципу индивидуальной on-demand услуги — в нужное клиенту время, а не когда «маршрутка заполнится». Иными словами, новые ракеты — это своего рода врата в новую космическую эру.

Свою роль играют и вопросы технологического суверенитета и превосходства США. SpaceX и прочие компании сумели разработать и начать производство новых и достаточно совершенных систем доставки различных классов (от легких многоразовых систем до тяжелых ракет-носителей), обеспечив восстановление позиций США на рынках космических услуг, а равно расширив необходимые технические возможности для правительства. Даже несмотря на то, что объем и доля американских федеральных затрат на космические продукты и услуги падает, госструктуры США были и остаются крупнейшим заказчиком на мировых рынках (около 10% с учетом всех видов затрат).

Рисунок 2 — Госзатраты на космические продукты и услуги (в млрд долл.)

Построено автором по данным The Space Foundation.

Ничуть не меньшее значение имели субъективные факторы.

Огромную роль играет харизма Маска, как и имидж других культовых астропренёров. Здесь, прежде всего, доминирует трио эксцентричных миллиардеров. Помимо самого И. Маска, известного как один из основателей и первых лиц компаний PayPal, Tesla, The Boring Company и пр., это Джефф Безос, основатель Amazon и стартапа Blue Origin, где он является еще и крупнейшим индивидуальным инвестором (вкладывает средства от продажи своей доли акций Amazon). Далее, это еще один весьма колоритный бизнесмен, Ричард Брэнсон, известный как основатель группы компаний Virgin и космического стартапа Virgin Galactic. Наконец, следует упомянуть менее известного для широкой публики, но хорошо знакомого профессиональной аудитории Пола Аллена, со-основателя Microsoft и стартапа Stratolaunch.

Фактор харизмы Маска и, в меньшей мере иных членов этой пестрой компании тем более важен, что является важным элементом маркетинга. Успех в современном технологическом предпринимательстве предполагает не только хорошую технологию и бизнес-модель, но и нарратив, историю, которая повышает ценность предложения компании для потребителей и инвесторов. В этом отношении SpaceX — почти идеальный кейс. На бытовом уровне это продажа техногенной романтики в мире, где цифровая, виртуальная «начинка» изменились, а «материальный» мир (кроме смартфонов, лэптопов и планшетов как «окон» в мир виртуальности) — нет. Маск в определенном смысле слова «реаниматор» старой космической романтики 1960–1970-х гг. и для старшего, и для молодого поколения, ответ на запрос, сформулированный другим культовым венчурным инвестором и бывшим «старшим партнером» Маска по PayPal Питером Тилем: «Мы хотели летающие автомобили, а получили 140 знаков [сообщений в Twitter]». Эта романтика дополняется мифологемой «исхода» на Марс как «плана Б» для всего человечества. Формально, это реальная цель SpaceX, а коммерческие и госконтракты — лишь средства в ее достижении. В реальности же все это пока оказывается элементом маркетингового плана для вполне «приземленных» услуг SpaceX и ее паблисити безотносительно к тому, полетит ли Starship Hopper к Марсу или нет. И план этот работает «на отлично», если судить по инвестициям и оценкам капитализации компании.

Марсианские хроники Китая

Но есть в фигуре Маска и в SpaceX и «объективное субъективное» начало. Безотносительно к реальным целям Великого Илона, он действительно сформировал новую моду на Космос. И хотя к этому приложили руку и иные ведущие бизнесмены, поименованные выше, не говоря о десятках «безымянных» героев, общественное сознание накрепко связало его имя с космическими инновациями на новом «Звездном пути».

Этот процесс имеет глобальный характер. Не говоря о США, в Китае с 2010-х гг. идет мощный рост космических стартапов — в логике «ответа» на вызов Маска. В иных, в основном азиатских странах, наблюдается схожая, хотя и менее выраженная картина.

Наконец, важно отметить, что достижение Маска — предпоследний шаг к трансформации модели НАСА, о чем говорится уже добрые 30 лет. Crew Dragon, выполнивший одну из самых сложных и ответственных миссий, ранее никогда не доверявшихся «частникам» — полет людей — доказал, что потребности в «старом» НАСА из славных 1960-х гг. больше нет. Вместо Агентства, консолидирующего ответственность за исследования и разработку техники, формирование заданий и контролера производства, интегратора технических объектов, оператора запусков и эксплуатанта, НАСА в эпоху бюджетных ограничений и роста коммерческого сектора меняет свою природу. Оно фокусируется на софинансировании передовых технологических проектов и поддержании здорового состояния рынка (на пару с Пентагоном), определении требований к научным КА и управлении научными и пилотируемыми миссиями. Т.е. превращается в заказчика на долгосрочное развитие и исполнителя конкретных общественно- и научно-значимых работ. Все остальное можно доверить Маску со товарищи, которые сделают все быстрее, лучше и дешевле. Что крайне актуально в условиях огромного бюджетного дефицита и утери (по разным причинам) способности реально контролировать процессы технологического развития индустрии. А равно и в преддверии начала гонки за космические ресурсы, нормативно-правовые условия для которой активно создаются Вашингтоном (Закон о космосе 2015 г. — SPACE Act и указ 2020 г. «О стимулировании международной поддержки добычи и использования космических ресурсов»).

Россия: от воспоминаний о будущем — через тернии настоящего

Пока Маск создает новые корабли, а многочисленные астропренёры работают над спутниковой электроникой будущего и применением космических данных на Земле, Россия, как это нередко бывает, решает целый ряд занимательных и не вполне технологических задач. Причем настолько интересных, что они периодически вызывают вопросы даже у руководства страны.

Несмотря на некоторые достижения, похвастать новой, а тем более принципиально новой техникой Россия не может. Даже многострадальные РН «Ангара» и корабль «Федерация» все еще остаются скорее технологиями, чем техникой. Про гражданские спутниковые системы из любви к Родине мы скромно умолчим.

В чем же причины? Конечно, можно было бы списать все на отдельные личности. Но личности менялись — и, заметим, слишком часто, а вот ситуация — нет. Большая часть наших космических бед — симптом целого ряда системных проблем, далеко выходящих за пределы индустрии.

Начнем с самого простого. Как бы не хотелось поглумиться над бесконечными и давно обыгранными юмористами заявлениями о том, что «нам не хватает денег», наверное, совсем игнорировать факт ресурсных ограничений было бы не вполне верно. В ситуации, когда весь гражданский бюджет Роскосмос действительно сопоставим с годовым приростом бюджета НАСА, а вместо новой космической станции или научной миссии госсредства охотнее идут на спортивные зрелища, пусть и мирового уровня, странно ожидать парада российских технологий и инноваций. «Газпром космические системы» (активный игрок в отрасли с 1990-х гг.), отдельные «передовые» фермеры, понимающие толк в космических данных и космических сервисах, или амбициозные идеи руководства S7 ситуацию не изменят.

Есть серьезные проблемы управления. Причем даже опуская вопрос о высокой задолженности предприятий, эффективности высшего отраслевого менеджмента и т.п. вещах, одна из ключевых проблем — отсутствие стратегического мышления национального уровня.

До конца следующего десятилетия мы уже будем на Марсе

В госкорпорации и отрасли в целом существуют стратегические документы и стратегически мыслящие люди, и даже видение технологических трендов. Однако до сих пор непонятно, что и зачем Россия делает в космосе. Мы, конечно, мечтаем увидеть триколор на фоне силикатных пустошей Луны, но важнее осознание роли космических рынков и технологий для развития российского хай-тек (включая т.н. эффекты перелива) и цифровизации экономики РФ. Но его, видимо, нет. То же можно сказать о работе с космическими рынками будущего — прежде всего, данными и сервисами. Ракеты будут дешеветь, а вот рынок услуг растет стабильно не первое десятилетие и новые тренды — Интернет вещей и пр. — только усилят этот процесс. Невнятный же ответ на эти вопросы предполагает, что нам придется и далее бороться за долю от крохотной доли (все услуги по доставке — менее 1,5%) мирового космического рынка c большой компанией доброжелателей (от Boeing и И. Маска до Индии и Китая), тогда как самые важные эффекты для экономики будут потеряны.

Эта стратегическая неопределенность тесно взаимосвязана с иной проблемой. Роскосмос и правительство либо не замечают, либо не могут адекватно отреагировать на современные отраслевые, в том числе инновационные тренды. НАСА активно работает над созданием рынков и трансформацией своего функционала. С частными рынками активно работает и китайская сторона, где власти неформально и формально поддерживают спиноффы крупных госпредприятий, молодую поросль стартапов как своего рода «второй трек» развития космической программы КНР и источник перспективных технологий для гражданской и военной научно-технической политики.

В России все иначе. Роскомос остается странным миксом из саморегулятора и монополистической полукорпорации, что вызывает некоторые сомнения в его способности и желании серьезно изменить самого себя и посмотреть на «частников» не как на конкурентов, а как на партнеров. А это прямо сказывается на несколько специфичном характере диалога с инновационным сообществом и работе с рынками будущего. И это при том, что российские космические стартапы и перспективные команды существуют, в том числе — в том же Сколково.

Наконец, с чисто инструментальной точки зрения, в космической сфере — как и в отечественном «хайтек» в целом — наше Отечество подобно Кристобалю Хозеевичу Хунте из знаменитой повести братьев Стругацких пытается решить задачу, решения не имеющую. А именно, как создать нечто инновационное с помощью стандартных тендерных процедур и жесткого регулирования проектов по сугубо процессным показателям?! Просто для информации укажем, что НАСА в диалоге и со стартапами, и с гигантами индустрии по новым технологическим проектам вообще не применяет стандартные закупочные процедуры, предусмотренные федеральным регулированием (FAR). В части контрактации разработок используется закупочная процедура SAA (Space Act Agreement, вид так называемых прочих закупочных полномочий, OTA) — что-то подобное российской закупке у единственного поставщика с чёткими требованиями по техническим и экономическим результатам. А для закупки услуг по запуску грузов и экипажей процедура IDIQ (Indefinite Delivery, Indefinite Quantity) позволяет гибко регулировать объем и время предоставления необходимых услуг в пределах установленных коридоров значений, что очень удобно с учетом, например, рисков переносов стартов РН из-за «окон запуска», технических проблем и пр. Представить нормальное, регулярное применение аналогов подобных процедур в России затруднительно.

Результат всех этих, подчеркнем, универсальных, а не только отраслевых проблем, что называется, налицо. Никак не пытаясь оправдывать или обвинять никого лично в самой госкорпорации или, упаси Боже, в вышестоящих кругах, следует признать ряд простых фактов. Даже если назначить г-на И. Маска главой Роскосмос проблем отрасли мы не решим. Нужны более системные меры. В том числе, с опорой на существующий опыт из иных отраслей, например, той же атомной, которая при всей возможной критике выглядит куда более живой и динамичной.

Время на перемены еще есть. Космические рынки меняются и на месте одних упущенных возможностей возникают новые альтернативы. Да и некоторые текущие лидеры и проекты вполне могут еще сойти с дистанции, освободив путь для «smart second», научившихся на их ошибках. Есть и кадры, как технологические, так и управленческие, способные к неординарным решениям. И очень хочется верить в то, что майский полет Crew Dragon в конечном счете пробудит российскую космическую отрасль от ее отнюдь не вещего сна. В конце концов, выходить из невозможных ситуаций россияне всегда умели.

(Голосов: 8, Рейтинг: 5) |

(8 голосов) |

Векторы глобальной конкуренции

Космическая программа КНР: от советских ракет к собственной космической станцииДостижения последнего десятилетия ставят КНР в один ряд с ведущими космическими державами

«Новый космос» США. Занятие плацдармов на поле боя будущегоНовый этап милитаризации космоса

Марсианские хроники КитаяГеополитические последствия для России, США и Китая миссии КНР на Марс

До конца следующего десятилетия мы уже будем на МарсеИнтервью с доктором Робертом Зубриным, соавтором стратегии Mars Direct, основателем «Марсианского общества»