Китайский «новый космос»: состояние и перспективы

Вход

Авторизуйтесь, если вы уже зарегистрированы

(Голосов: 11, Рейтинг: 4.45) |

(11 голосов) |

К.полит.н., заместитель директора по научной работе, заведующий Отделом науки и инноваций ИМЭМО имени Е.М. Примакова РАН

Китайская народная республика в течение последних трех десятилетий методично развивает свою космическую промышленность и реализует все более амбициозные программы. Преодолевая шаг за шагом технологические ограничения и накапливая ценный опыт, КНР в 2000–2010-х гг. реализовала пилотируемые космические миссии и строительство двух космических станций. В это же период автоматические космические аппараты были направлены к Луне, развивалась спутниковая и ракетная программы. Однако с 2010-х гг. перед страной встал новый вызов — коммерческая космонавтика. По словам одного из чиновников, Китай как государство обнаружил себя в состоянии конкуренции с одной частной компанией.

Формальный старт коммерческой космонавтики в КНР (не считая изготовления спутниковых систем) с опорой на малые компании — конец 2014 г., когда появились первые регламентирующие документы.

Наблюдая успехи Илона Маска и иных астропренеров, китайское руководство стало прорабатывать вопрос о развитии собственной коммерческой космической индустрии. Налицо стремление захватить новые емкие рынки при том, что крупные госкомпании оказались слишком забюрократизированными и негибкими и не могут реализовать эти цели, а также обеспечить технологические прорывы на некоторых направлениях.

Несмотря на бурный рост, развитие китайского «нового космоса» находится на ранних стадиях. Как следствие, рынок и сами игроки страдают как от «детских болезней» отрасли, так и от некоторых системных ограничений, характерных для китайского сектора «хай-тек» в целом.

Несмотря на все ограничения, на среднесрочную перспективу ожидается рост рынков «нового космоса», прежде всего астропренеров. Причиной тому является, скорее, фактор государственной политики, чем рынка. Это и реализация амбициозных планов развития космической отрасли и сектора «хай-тек» в целом, включая импортозамещение, и обострение технологической войны с США, и развитие инициативы Пояса и пути, и иные соображения. Конкретные формы и интенсивность процесса предсказать сложно, но, видимо, за счет господдержки и ценового фактора отрасли удастся легче пережить период 2020–2022 гг., обещающий высокую турбулентность для инновационно-технологического сектора КНР. В то же время, к концу этого периода высока вероятность серии банкротств неэффективных предприятий и компаний, не нашедших оптимальную бизнес-модель, а также волна слияний и поглощений стартапов со стороны как госкомпаний, так и различных частных корпораций сектора Hi-Tech.

Формально, ключевыми вызовами на перспективу остаются формирование жизнеспособной инвестиционной среды, международная технологическая кооперация и развитие нормативно-правового регулирования, в частности, корректное позиционирование астропренеров относительно государственных космических проектов и программ.

Однако очень серьезным вопросом является и развитие внутреннего рынка. В отличие от популярных услуг (ДЗЗ, навигация), сложные космические услуги пока слабо востребованы китайскими игроками. И, как показывает опыт применения облачных решений, которые крупные китайские компании долгое время избегали из соображений безопасности, а также фактор использования старых, «тяжелых» IT-систем и пр., развитие внутреннего спроса на космические услуги без «умной» госполитики будет непростым и длительным.

Непростой задачей оказывается и экспорт. Китайские бренды на мировом рынке неизвестны, и далеко не все услуги носят качественный и «комплексный» характер. А внутренние ограничения не позволяют осваивать некоторые наиболее привлекательные сегменты рынка. Ценовая конкуренция — недостаточный инструмент для завоевания международного рынка, тогда как именно глобальная экспансия является залогом успеха всего сектора на перспективу после 2025 г.

При всей специфике «нового космоса» ситуация здесь полностью отражает общие, системные проблемы китайского сектора Hi-Tech. Паллиативные меры могут способствовать решению кратко- и среднесрочных проблем, тогда как успех в данном случае будет зависеть от общих трендов развития экономики знаний Китая и научно-инновационной и экономической политики. В новую эпоху «слабого» роста КНР, конфликта с США и иных вызовов политика Китая в данном направлении должна пережить инновационную трансформацию, включая новые практики государственно-частного партнерства.

Китайская народная республика в течение последних трех десятилетий методично развивает свою космическую промышленность и реализует все более амбициозные программы. Преодолевая шаг за шагом технологические ограничения и накапливая ценный опыт, КНР в 2000–2010-х гг. реализовала пилотируемые космические миссии и строительство двух космических станций. В это же период автоматические космические аппараты были направлены к Луне, развивалась спутниковая и ракетная программы. Однако с 2010-х гг. перед страной встал новый вызов — коммерческая космонавтика. По словам одного из чиновников, Китай как государство обнаружил себя в состоянии конкуренции с одной частной компанией.

Формальный старт коммерческой космонавтики в КНР (не считая изготовления спутниковых систем) с опорой на малые компании — конец 2014 г., когда появились первые регламентирующие документы.

Наблюдая успехи Илона Маска и иных астропренеров, китайское руководство стало прорабатывать вопрос о развитии собственной коммерческой космической индустрии. Налицо стремление захватить новые емкие рынки при том, что крупные госкомпании оказались слишком забюрократизированными и негибкими и не могут реализовать эти цели, а также обеспечить технологические прорывы на некоторых направлениях.

Условно, можно выделить 4 вехи в развитии мирового «нового космоса»:

- 2012 г. — создание первых «официальных» космических стартапов — Dragon Drive и Space Transportation (легкие ракеты-носители (РН) и услуги вывода грузов на орбиту). В обоих случаях инвесторы, как можно понять из открытых источников, — частные венчурные фонды.

- Конец 2014 г. — обнародование первого государственного документа, разрешившего частные инвестиции в отдельные сегменты сектора космических услуг.

- 2017 г. — начало бурного роста инвестиций в сектор «нового космоса».

- 2019 г. — первый успешный запуск частной ракеты стартапом iSpace в июле (запуск в ноябре 2018 г. частного РН Landspace был неудачным), и одновременно проработка целого ряда нормативно-правовых мер в поддержку рынка. Иными словами, де-факто и де-юре «открытие» рынка.

- 2020 г. — вероятный «новый старт» отрасли благодаря завершению первого раунда формирования нормативно-правового регулирования и первого цикла инвестиций на фоне обострения «техновойны» Китая и США.

В дальнейшем, с целью терминологической чистоты мы будем употреблять термины в следующем значении:

Компании «нового космоса» — все малые, средние и средне-крупные компании, связанные, прежде всего, с новыми космическими технологиями, услугами и продуктами, ориентированными на частный и государственный спрос, и сфокусированные на тех нишах, где присутствие классических крупных аэрокосмических корпораций и национальных агентств представлено слабо или отсутствует.

«Астропренеры» — малые и средние инновационные предприниматели и предприятия в космической сфере, прежде всего, стартапы, за исключением тех, которые основаны крупными (гос)корпоративными игроками.

Общий ландшафт «нового космоса»

Марсианские хроники Китая

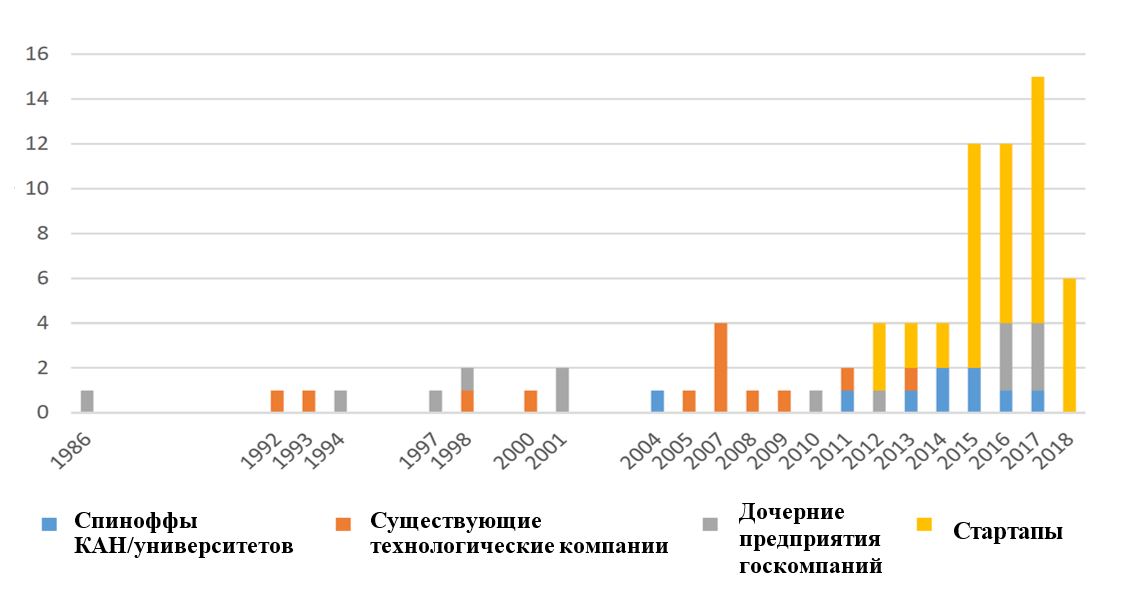

По данным китайского аналитического центра «Future Aerospace» к концу 2018 г. в КНР было зарегистрировано 141 космических компаний. Однако по оценкам IDA (независимый аналитический центр, финансируемый правительством США) далеко не всех из них можно было отнести к числу коммерческих. Всего в 2018–2019 гг. предприятий, которые помимо выполнения госзаказа работали на открытом рынке, было не более 80.

Большая часть предприятий «нового космоса» — малые инновационные предприятия (МИП), число которых быстро растет. По оценкам разных источников, если в 2014–2015 гг. подобных стартапов было не более 3–4, то в 2018 г. их число достигло около 30, в 2019 г. — от 40 до 100. По их числу КНР находится на втором месте после США (около 1/4–1/5 от всех космических стартапов в мире), хотя разрыв с США значителен — почти в 2 раза или чуть более.

Все компании «нового космоса» можно разделить на несколько групп, имеющих принципиально разное происхождение. Помимо структуры инвестиций, доступа к ресурсам госкомпаний и правительства значение последнего факта предполагает еще и различие мотивов субъектов «нового космоса».

Первой категорией являются спиноффы (дочерние предприятия со 100% или мажоритарным пакетом акций у госкомпании-основателя) крупных государственных космических корпораций, иногда с участием частного капитала. Наиболее известна «дочка» крупнейшей космической корпорации CASIC — Expace, разрабатывающая легкие РН. Компании, входящие в данную группу, создавались с двоякой целью: завоевание новых ниш рынка и разработка новых технологий/продуктов, которые не удается создать забюрократизированными структурами.

Следующая категория — это уже существующие крупные и средние предприятия в частной или частно-государственной собственности. Здесь есть несколько подгрупп.

Во-первых, сюда входят подрядчики госкомпаний (прежде всего, в части спутниковых систем), реализующие планы выхода на новые рынки. Характерный пример — Zhuhai Orbita Aerospace Science and Technology, ныне развивающая также микроспутники (до 1,5 кг) для фотографирования поверхности Земли и сбора иных геоданных.

Во-вторых, это крупные частные компании, которые через свои «дочерние» компании или партнерства/покупку стартапа выходят на космические рынки для реализации проектов, обеспечивающих интересы основного бизнеса и/или выход на смежные технологические рынки. Наиболее крупный пример первого случая — компания Geespace, «дочка» крупного автопроизводителя Zhejiang Geely Holding Group. Geespace работает над созданием группировки спутников для обеспечения позиционирования автомобилей Geely. В будущем, вероятно, они будут также использоваться в интересах развития беспилотных автомобилей компании.

Наконец, в третью категорию входят формально подлинные астропренеры, которыми являются частные космические стартапы. Многие из этих компаний основаны выходцами из китайских космических госкорпораций. К ним тесно примыкают спиноффы институтов и центров Китайской академии наук, которые, при этом, в основном остаются миноритарными акционерами. Примерами являются LaserFleet и университеты, в том числе получившие средства от фондов или иных вузовских инвестиционных структур (например, спинофф Университета Цинхуа LandSpace). Мотивы основателей и руководителей этой группы компаний просты: прежде всего, это получение прибыли, а также профессиональная самореализация. Последнее особенно актуально для бывших работников космических госпредприятий.

Рисунок 1. Динамика создания компаний «Нового космоса» (источник: IDA).

Инвестиции

Данные об инвестициях в китайский «новый космос» существенно разнятся. Оценки IDA показывают коридоры значений, согласующихся со сведениями из иных источников:

Таблица 1. Инвестиции в китайский «Новый космос», млн. долл. США в текущих ценах (источник: IDA).

| 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|

| Верхняя граница диапазона оценок | - | - | 50 | 310 | 516 |

| Нижняя граница диапазона оценок | 5 | 15 | 20 | 230 | 336 |

В целом же, к 2019 г. накопленный объем инвестиций в сектор превысил 1 млрд долл.

Что касается стартапов всех видов, то, исключая первые годы «официального» существования «нового космоса» (2012–2015 гг.), инвестиции в них составляют существенно более половины указанных сумм. Так, по данным Bryce, инвестиции в китайские космические стартапы в 2018 г. составили 286 млн долл., а в 2019 г. — 314 млрд долл.

Заметим, что формально на Китай приходится до 6% мировых и свыше 30% всех неамериканских инвестиций в стартапы. Однако надо учитывать, что до половины мировых инвестиций уходит всего в несколько крупнейших и наиболее раскрученных стартапов (SpaceX, Virgin Galactic, Blue Origin, ране также и OneWeb). Если не учитывать этих сверхгигантов, доля китайских инвестиций сопоставима с американскими.

Как и в США, помимо «середняков» (по размеру инвестиций) в КНР присутствуют достаточно крупные стартапы, хотя и несопоставимые с американо-британскими супергигантами. Так, одну из крупнейших инвестиций в истории сектора КНР в 2019 г. получила Qianxun Spatial Intelligence (141 млн долл.) и LandSpace (85 млн долл.).

Инвестиции идут из различных, но почти во всех случаях китайских источников.

Инвестиционные и венчурные фонды госкомпаний обслуживают «дочек» госкомпаний. Здесь хорошим примером является CASC, которая совместно с крупными банковскими структурами создала Guochuang Investment Guidance Fund (22 млрд долл.). Большую роль играют государственные, со смешанным капиталом (Galaxy Holdings Group, Yonghua Capital и пр.) и частные (например, Legend Capital, Matrix Partners China, Shunwei Capital, K2VC) венчурные фонды, обслуживающие стартапы. Как уже упоминалось, средства обеспечивают также университетские инвестиционные структуры. Определенную роль играют госфонды, созданные с участием центрального (например, JIC Technology Investment), регионального или местного (напр. Shenzhen Capital Group) правительств. Западный капитал присутствует (IDG Capital), но не играет пока большой роли.

Рынки

«Новый космос» США. Занятие плацдармов на поле боя будущего

В числе своих потенциальных рынков и клиентов компании китайского «нового космоса» видят, прежде всего, китайский госсектор и крупные китайские компании. Заметим, что речь идет не о замещении космических госкомпаний, но о «дополнении» по тем продуктам и услугам, которые они не предоставляют (например, вывод малых спутников легкими РН).

Внешние рынки рассматриваются как желательная, но пока более дальняя цель. Целевой группой сейчас и на ближайшую перспективу выступают рынки стран «Пояса и пути», причем реализуется пока небольшая завуалированная господдержка, но за счет рамочных космических инициатив для стран «Пояса» она будет расти. Возможным драйвером будущей интернационализации сегмента в перспективе может стать отсутствие ограничений для выхода на рынки космических услуг в странах, не входящих в «Пояс и путь». Например, создается ощущение, что подобная логика стала одним из мотивов инвестиций молодого китайского миллиардера Цай Сяожу, владельца электронного гиганта Tatwah Smartech Co ltd., в шриланкийскую SupremeSAT, оператора спутниковых услуг связи. Другая группа клиентов — заказчики из развивающихся стран, которые не могут себе позволить дорогие услуги западных компаний.

Что касается специализации компаний китайского «нового космоса», то согласно данным IDA, Future Aerospace, Bryce, налицо существенный разброс направлений, хотя в силу традиционного инженерно-промышленного уклона китайского Hi-Tech основные акценты сделаны на разработке различных космических систем и аппаратов. Так, сегмент создания новых ракет-носителей и услуг по выводу грузов на орбиту представлен более, чем 20% компаний и привлекает в последние годы до 60% инвестиций (возможно, частично это следствие «увлечения» И. Маском). Активно реализуются проекты по разработке и производству микро- и наноспутников, включая кубсаты (всего 30–35% компаний, 7% инвестиций). Причем в спутниковой сфере конкуренция выросла настолько, что в ближайшие годы ожидается волна консолидации. Позиции компаний в сфере космических сервисов пока несколько слабее. Наиболее значимая часть — это, во-первых, достаточно предсказуемые услуги дистанционного зондирования Земли (ДЗЗ, 2,5% компаний и лишь 2% инвестиций) и их анализ (24% компаний, данных по инвестициям нет). То же можно сказать и про сегмент операторов телекоммуникационных спутников (22% компаний, 5% инвестиций). В силу действовавшей до недавнего времени государственной монополии сегмент спутниковой навигации и сопутствующих услуг заметно слабее, но, видимо, будет расти (лишь 2,5% компаний-операторов, но уже 17% инвестиций). Появляются и экзотические, долгосрочные проекты. Например, Origin Space является первым (и пока, видимо, единственным) китайским стартапом по добыче космических минеральных ресурсов.

Нормативно-правовое обеспечение

Космические технологии относятся к числу приоритетов первого уровня КНР как минимум с 2012 г. Окончательно в качестве приоритетных они были закреплены в документах высокого и высшего уровня КНР в 2015–2016 гг., а в 13-м Пятилетнем плане — в числе Стратегических перспективных отраслей, а также в программе «Сделано в Китае 2025».

В том, что касается частного сектора, первоначально наблюдалась некоторая двойственность позиции регуляторов.

Идея о привлечении частного капитала (точнее, «различных видов финансирования по разным каналам») была озвучена уже в «Белой книге» 2011 г. (официальный документ по космической политике КНР, издается раз в 5 лет и переводится в том числе на английский язык). Но впервые частные инвестиции в космический сектор были прямо упомянуты только в «Руководстве Госсовета (КНР) по росту инновационной компоненты инвестиций и финансовых механизмов в ключевых областях и поощрении социальных инвестиций» — «Документе 60» от 26 ноября 2014 г. «Космический» подраздел документа содержал призыв к росту частных инвестиций для развития технологий, вывода на орбиту и использования коммерческих спутников ДЗЗ. Наиболее прибыльный сегмент — коммуникации — не был упомянут.

С другой стороны, в средне- и долгосрочном плане развития национальной гражданской космической инфраструктуры на 2015–2025 гг. в разделе о коммерциализации космического сектора речь шла о госкомпаниях, частный сектор не упоминался.

Ситуация стала меняться с 2016 г., когда в новой «Белой Книге» был сделан акцент именно на частных инвестициях и компаниях, и на кооперации государственного и частного секторов. А в июле 2019 г. Национальная комиссия по развитию и реформам исключила основные производства спутниковых систем из числа отраслей, где действуют ограничения на иностранные инвестиции. Можно сказать, что к 2020 г. «новый космос» окончательно получил «официальный» статус в космической политике КНР.

Одновременно, шло развитие рамочного регулирования. Важным этапом стал июнь 2019 г., когда Государственное управление по науке, технологии и промышленности в интересах национальной обороны (SASTIND) и Центральная военная комиссия обнародовали «Уведомление о поддержке надлежащего порядка запуска коммерческих космических ракет-носителей». Документ устанавливал порядок получения частными компаниями необходимых разрешений и лицензирования РН и регламентировал сопутствующие технологические процессы, экспорт и пр.

Государственная поддержка

Коммерческий космос и феномен «астропренёрства»

Господдержка «нового космоса» по линии центрального правительства связана, скорее, с формированием нормативно-правового поля и политических «сигналов» инвестиционному сообществу, региональным властям и госкомпаниям. Четких свидетельств о прямых субсидиях или иных бюджетных мерах нет. Зато налицо скрытое субсидирование, аналогичное мерам США. Это, прежде всего, доступ частных компаний к инфраструктуре космодромов. Отдельной и важной мерой являются (со)инвестиции по линии госфондов. В перспективе разнообразная поддержка «нового космоса» будет расти, так как в апреле 2020 г. Национальная комиссия по развитию и реформам включила космические технологии в число «новых инфраструктур». Видимо, предполагаются и стимулирующие меры по линии инициативы Пояса и пути, в частности, в рамках развития сети коммуникационных и навигационных спутников.

В соответствии с устоявшейся практикой в сфере Hi-Tech, основные меры поддержки реализуются на региональном уровне, включая крупные города центрального подчинения Шанхай, Пекин и Чунцин. Впрочем, активны и местные власти городов Цзилинь, Шеньчжен, Чаньша и пр. Региональные и местные власти участвуют в финансировании отрасли по линии региональных венчурных фондов, передают на льготных условиях землю и объекты инфраструктуры, создают промышленные и технологические парки и пр.

Отдельной формой господдержки является косвенное субсидирование по линии госпредприятий. Это, прежде всего, допуск стартапов к лабораторно-испытательным мощностям и выполнение их производственных и научно-технических заказов (в спутникостроении, например, по линии Шанхайского института инжиниринга спутниковых систем, входящего в госкорпорацию CASC). Основным мотивом является реализация установок госполитики, но частично госпредприятия и сами заинтересованы в получении новых заказов, ознакомлении с новыми решениями, повышении конкуренцию среди потенциальных поставщиков и т.д.

Вызовы развитию

Несмотря на бурный рост, индикатором чего служит стремление США поддержать свои компании в борьбе с китайскими конкурентами, развитие китайского «нового космоса» находится на ранних стадиях. Как следствие, рынок и сами игроки страдают как от «детских болезней» отрасли, так и от некоторых системных ограничений, характерных для китайского сектора Hi-Tech в целом.

Следует выделить технологические, рыночные и регуляторные вызовы. В первом случае, сказывается отставание КНР по ряду технологических направлений (включая спутниковые компоненты), обостренное на фоне технологического конфликта с США и Западной Европой.

Что касается рынков, то, во-первых, сказывается инвестиционная специфика. Китайские частные венчурные фонды отличаются краткосрочным фокусом инвестирования (не более 5 лет, тогда как у американских фондов — до 8–11 лет и более), что для космической отрасли неудобно. Наряду с этим с III квартала 2019 г. китайская венчурная индустрия стремительно сокращается из-за конфликта с США. При этом китайские частные инвесторы предпочитают «надежные», проверенные (апробированные в США или вообще «как у Илона Маска») бизнес-модели и проекты. В определенном смысле это позволяет избегать затратных ошибок, но обрекает китайские стартапы на роль «вечно вторых». Банки же в целом пока слабо доверяют частным астропренерам (как и стартапам в целом). Обращение к госфондам позволяет частично решить эти проблемы, но и тут есть свои минусы, включая структуру приоритетов, которая по ряду экспертных оценок нередко соответствует скорее нормативно-правовым, чем рыночным реалиям.

Отдельной проблемой является пока не сформировавшаяся рыночная культура. Бывшие инженеры госкорпораций и ученые не всегда чувствуют рынок и спрос, слабо понимают потребности клиентов, руководствуясь техноромантизмом и «инженерным детерминизмом».

Ситуацию усложняет и фрагментарность регулирования, где остается много «белых пятен» и закрытых областей, ограничивающих возможности развития «нового космоса». Лакуны в регулировании восполняются существующими документами, ориентированными на регламентацию в том числе военных проектов, имеющих свою серьезную специфику. Отсутствуют как класс некоторые важные технические документы, например, разрешительная документация на коммерческие спутники и услуги ДЗЗ. Даже, ожидаемый с 2013 г. рамочный Закон о космосе, который бы прояснил все основные аспекты развития, в том числе частных компаний, до сих пор не принят. С учетом того, что на уровне среднего бюрократического аппарата все еще нередко присутствует некоторое недоверие к астропренерам (как к «несерьезным» игрокам или конкурентам госкомпаний и их «дочек») такая ситуация отнюдь не упрощает развитие сегмента.

На все это накладываются такие вопросы, как рост цены квалифицированной рабочей силы в отрасли, слабая узнаваемость китайских брендов на рынках космических услуг и целый ряд иных проблем.

Перспективы

До конца следующего десятилетия мы уже будем на Марсе

Несмотря на все ограничения, на среднесрочную перспективу ожидается рост рынков «нового космоса» и прежде всего астропренеров. Причиной тому является, скорее, фактор государственной политики, чем рынка. Это и реализация амбициозных планов развития космической отрасли и сектора Hi-Tech в целом, включая импортозамещение, и обострение технологической войны с США, и развитие инициативы Пояса и пути и иные соображения. Конкретные формы и интенсивность процесса предсказать сложно, но, видимо, за счет господдержки и ценового фактора отрасли удастся легче пережить период 2020–2022 гг., обещающий высокую турбулентность для инновационно-технологического сектора КНР. В то же время, к концу этого периода высока вероятность серии банкротств неэффективных предприятий и компаний, не нашедших оптимальную бизнес-модель, а также волна слияний и поглощений стартапов со стороны как госкомпаний, так и различных частных корпораций сектора Hi-Tech.

Формально, ключевыми вызовами на перспективу остаются формирование жизнеспособной инвестиционной среды, международная технологическая кооперация и развитие нормативно-правового регулирования, в частности, корректное позиционирование астропренеров относительно государственных космических проектов и программ.

Однако очень серьезным вопросом является и развитие внутреннего рынка. В отличие от популярных услуг (ДЗЗ, навигация), сложные космические услуги пока слабо востребованы китайскими игроками. И, как показывает опыт применения облачных решений, которые крупные китайские компании долгое время избегали из соображений безопасности, а также фактор использования старых, «тяжелых» IT-систем и пр., развитие внутреннего спроса на космические услуги без «умной» госполитики будет непростым и длительным.

Непростой задачей оказывается и экспорт. Китайские бренды на мировом рынке неизвестны, и далеко не все услуги носят качественный и «комплексный» характер. А внутренние ограничения не позволяют осваивать некоторые наиболее привлекательные сегменты рынка. Ценовая конкуренция — недостаточный инструмент для завоевания международного рынка, тогда как именно глобальная экспансия является залогом успеха всего сектора на перспективу после 2025 г.

При всей специфике «нового космоса» ситуация здесь полностью отражает общие, системные проблемы китайского сектора Hi-Tech. Паллиативные меры могут способствовать решению кратко- и среднесрочных проблем, тогда как успех в данном случае будет зависеть от общих трендов развития экономики знаний Китая и научно-инновационной и экономической политики. В новую эпоху «слабого» роста КНР, конфликта с США и иных вызовов политика Китая в данном направлении должна пережить инновационную трансформацию, включая новые практики государственно-частного партнерства.

(Голосов: 11, Рейтинг: 4.45) |

(11 голосов) |

Новый этап милитаризации космоса

Марсианские хроники КитаяГеополитические последствия для России, США и Китая миссии КНР на Марс

До конца следующего десятилетия мы уже будем на МарсеИнтервью с доктором Робертом Зубриным, соавтором стратегии Mars Direct, основателем «Марсианского общества»

Коммерческий космос и феномен «астропренёрства»Даже если назначить Илона Маска главой Роскосмос проблем отрасли мы не решим. Нужны более системные меры