Экономика Большой Европы: от противоречий к новому балансу?

Эквилибристы над каналом в Брюсселе

Вход

Авторизуйтесь, если вы уже зарегистрированы

(Нет голосов) |

(0 голосов) |

К.полит.н., доцент кафедры современной социологии социологического факультета МГУ имени М.В. Ломоносова

Сегодня можно с высокой долей уверенности утверждать, что этап линейного развития Европейского союза как единого политического и культурного пространства подошел к логическому концу. Череда кризисов внутри ЕС заставила многих задуматься о переосмыслении существующих и выработке новых интеграционных парадигм. Однако это не означает, что европейское экономическое пространство перестало расширяться. Напротив, оно развивается крайне динамично и при этом разнонаправленно. Именно в этих процессах следует искать основания для проекта Большой Европы, а не в создании новых политических институтов.

Сегодня можно с высокой долей уверенности утверждать, что этап линейного развития Европейского союза как единого политического и культурного пространства подошел к логическому концу. Череда кризисов внутри ЕС заставила многих задуматься о переосмыслении существующих и выработке новых интеграционных парадигм. Однако это не означает, что европейское экономическое пространство перестало расширяться. Напротив, оно развивается крайне динамично и при этом разнонаправленно. Именно в этих процессах следует искать основания для проекта Большой Европы, а не в создании новых политических институтов.

Сегодня под эгидой Брюсселя распространяются периферийные торговые зоны на Юге и Востоке Европы, в первую очередь, Центрально-европейская ассоциация свободной торговли на Балканах, Таможенный союз с Турцией, а также планируемое расширение торговой зоны в рамках программы Восточного партнерства. Это часть общей программы по созданию зон свободной торговли между ЕС и различными регионами мира. Помимо уже заключенных соглашений с Кореей, Мексикой, Чили и Южной Африкой в различных форматах ведутся переговоры о снятии торговых барьеров с США, странами Центральной Америки, АСЕАН, МЕРКОСУР, Канадой, Индией, Малайзией и Сингапуром. Именно планы по расширению торгового пространства на Востоке Европы спровоцировали виток напряженности между Евросоюзом и ЕврАзЭС – пока еще институционально слабой наднациональной организацией, которая некоторым представляется скорее ненужным конкурентом в борьбе за постсоветское пространство, чем партнером по Большой Европе. Поэтому прежде чем говорить о возможностях развития Большой Европы, следует очертить основные грани противоречий, расшатывающих европейский дом изнутри, и попытаться найти стержни, которые могли бы укрепить его фундамент в будущем.

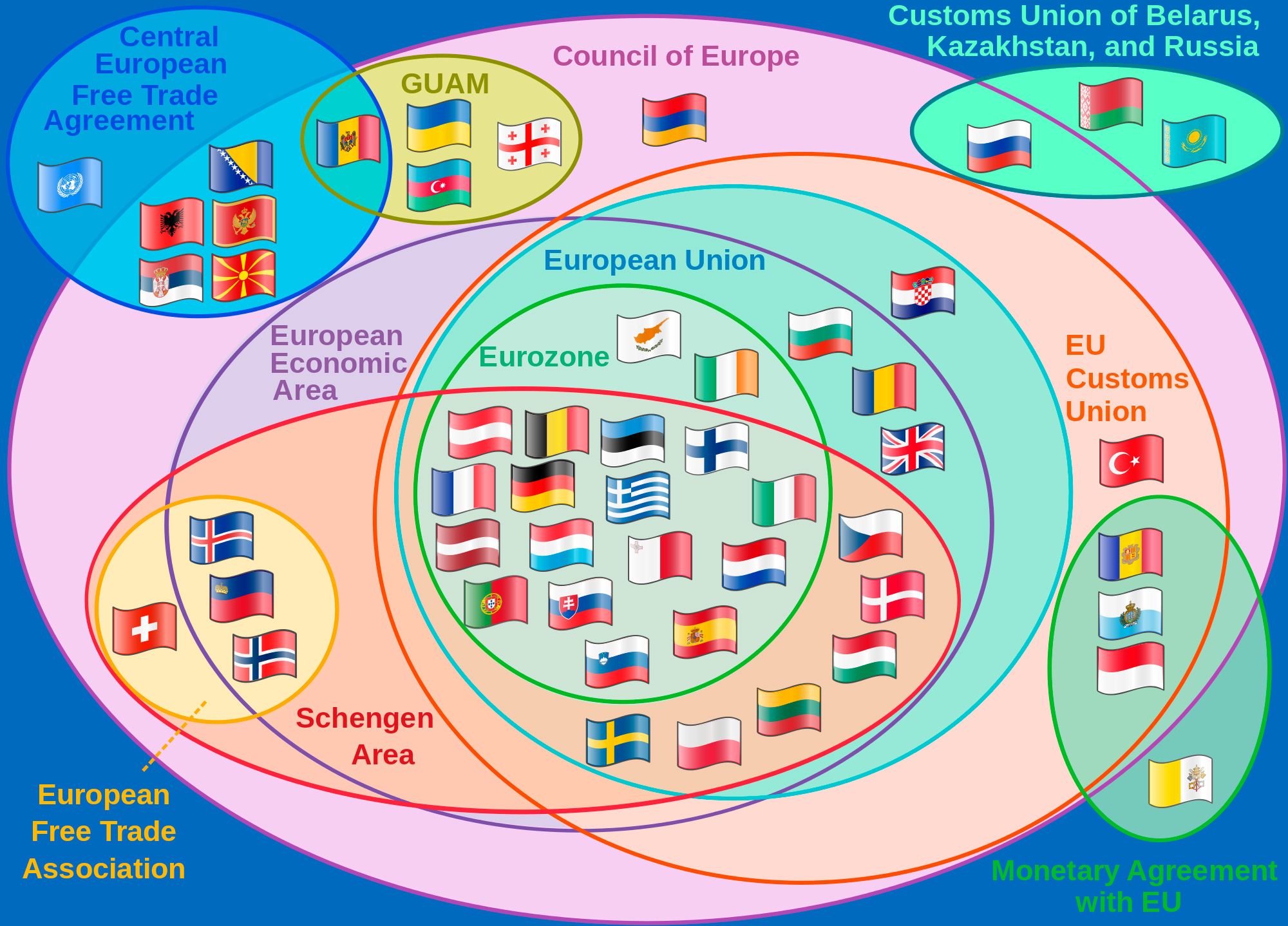

Многослойная структура европейской торговли

Уникальная швейцарская модель, позволяющая маневрировать между правилами различных торговых блоков, представляет собой образец для евроскептиков в развитых экономиках Северной Европы.

Экономика Большой Европы в ее нынешнем виде – незаконченная история слияния и интеграции различных экономических блоков. Формально наиболее крупное интеграционное объединение – Европейское экономическое пространство (EEA) – представляет собой не столько организацию, сколько перечень нормативных документов, образующих связующие мосты между Евросоюзом и Европейской ассоциацией свободной торговли (EFTA), двумя крупнейшими торговыми объединениями Европы. На первый взгляд, разница между Евросоюзом и EFTA носит чисто технический характер. Однако ЕС – таможенный союз, и это позволяет ему устанавливать единый внешний тариф, но фактически лишает его членов права вести самостоятельную торговую политику. В то же время у EFTA нет такого правила – члены, входящие в данную зону, могут устанавливать ничем не ограничиваемые торговые сношения с любыми странами и регионами. EFTA образуют четыре страны с совокупным ВВП 1,14 трлн евро – Норвегия, Исландия, Лихтенштейн и Швейцария, которые не входят в ЕС и, соответственно, в Таможенный союз ЕС (ТС ЕС). При этом Швейцария, несомненный лидер EFTA, напрямую не подчиняется юрисдикции EEA и предпочитает выстраивать торговые отношения с Евросоюзом в двустороннем порядке. Именно уникальная швейцарская модель, позволяющая маневрировать между правилами различных торговых блоков, представляет собой образец для евроскептиков в развитых экономиках Северной Европы.

Однако центральным звеном в этой схеме является ЕС с совокупным ВВП 12,7 трлн евро. Если рассматривать Союз как единый рынок, то он образует крупнейшую экономику в мире. Вместе с тем нынешняя стратегия Евросоюза заключается не в том, чтобы максимально расширить свои границы, а в том, чтобы создать многоуровневую систему международных договоров, стержнем которой должны стать выработанные Брюсселем торговые нормы. В конечном счете, Швейцария и Норвегия тоже вынуждены следовать европейским стандартам при экспорте своей продукции, ведь ЕС для них – главный торговый партнер.

Поддержанию данной стратегии способствуют и другие институциональные наслоения в европейской экономической структуре: ТС ЕС и Центрально-европейская ассоциация свободной торговли (CEFTA). CEFTA призвана быть организацией переходного типа для стран бывшей Югославии и Молдавии (ранее она была такой для государств Восточной Европы), подготавливая нормативную базу и торговые правила для их интеграции в Евросоюз и ТС ЕС. Главная особенность самого ТС ЕС состоит в том, что, будучи торгово-экономическим фундаментом Евросоюза, он представляет собой более крупную структуру, так как включает в себя Турцию и карликовые государства Монако, Сан-Марино и Андорру. Место Турции в этой схеме достаточно нетривиально. Страна подчиняется правилу внешних торговых тарифов и обязуется следовать единой торговой политике, но при этом не входит в Евросоюз, не имеет права получать финансовые субсидии и не может в полной мере регулировать торговый баланс, поскольку не обладает существенным влиянием на Еврокомиссию и торгово-экономические ведомства. С 1995 г., с момента вступления в ТС, по 2010 г. торговый дефицит между Турцией и странами Евросоюза вырос вдвое, а с партнерами за пределами ЕС – в шесть раз. Чтобы покрыть отрицательное сальдо, Турция нуждается в прямых инвестициях, однако нынешний инвестиционный климат в стране не отвечает требованиям турецкой экономики и негативно влияет на позиции национальной валюты.

CEFTA – важное звено в экспансии единой нормативной базы, которое служит гарантом того, что балканские страны будут продолжать реформы, касающиеся передвижения товаров и услуг. Следует отметить, что именно логика расширения европейских торговых норм и правил лежит в основе «Восточного партнерства» – инициативы, ставшей частью более общей стратегии ассоциации Евросоюза с третьими странами. В рамках этой стратегии приоритетными направлениями считаются не только Юг и Восток Европы, но и страны Магриба и Ближнего Востока. Ассоциация отличается от поэтапной интеграции (как в случае с CEFTA) и подразумевает частичное изменение внутренней нормативной базы, необходимой для интенсификации торговли с ЕС, а также проведение ряда административных и гражданских реформ, которые обычно идут в связке с вопросами экономического сотрудничества.

Камни преткновения в отношениях ЕС и ЕврАзЭС

В этом трансформирующемся пространстве ни Зоне свободной торговли СНГ (ЗСТ СНГ), ни ЕврАзЭС пока явно не удается стать институциональным партнером Евросоюза в деле экономической интеграции и согласования торговых норм и правил. Тем не менее очевидно, что глубинные противоречия существуют, прежде всего, между торговыми механизмами двух таможенных союзов – ЕС и ЕврАзЭС, поскольку данные организации имеют разное видение регулирования таможенных тарифов. Этих противоречий в явной форме нет, например, между ЕврАзЭС и EFTA, оборот торговли между которыми в 2012 г. составил 8,6 млрд евро. Об этом свидетельствуют, в частности, многочисленные успешные раунды двусторонних переговоров и заключенные соглашения о партнерстве, а также продолжающиеся консультации о возможности создания зоны свободной торговли. Нет непреодолимых противоречий и между ЕС и ЗСТ СНГ – как и в случае сотрудничества ЕврАзЭС и EFTA, это взаимодействие не находится в прямой зависимости от тарифной политики. Помимо этого, определенные ограничения на возможности дальнейшего маневрирования для ЕврАзЭС накладывает факт членства России в ВТО. Именно правовые разночтения между ВТО и тарифной политикой ЕврАзЭС привели к тому, что в Россию стало возможно завозить товары с низкой ставкой пошлины, которая ниже по сравнению не только с Украиной после подписания ею соглашения об ассоциации с ЕС, но даже с внутренними партнерами по Таможенному союзу – Казахстаном и Белоруссией.

Очевидно, что в нынешних условиях, особенно на фоне украинского кризиса и постепенной консолидации мировой общественности по поводу санкций в отношении России, говорить о появлении интегрированной экономики Большой Европы достаточно сложно – слишком большое количество пересекающихся противоречий создают нормы таможенных союзов ЕС, ЕврАзЭС и ВТО. К тому же Еврокомиссия периодически обвиняет ЕврАзЭС в протекционистских мерах, что с формальной точки зрения не лишено оснований: средняя заградительная пошлина в ЕС составляет 5,5%, в то время как в России – 10%. Впрочем, европейские чиновники не учитывают тот факт, что на пути к интеграции страны Западной Европы сами прошли этап явного торгового протекционизма в 1950–1970-х годах. Это и понятно, ведь любая развивающаяся экономика стремится к частичному укреплению своих торговых барьеров (например, в Турции размер средней заградительной пошлины почти равен российской – 9,6%). Отсюда следует простой, но важный вывод: Евросоюз и Таможенный союз ЕврАзЭС имеют разное видение тарифной политики, связанное со структурными особенностями экономик – развитых либерализованных рынков в Евросоюзе и развивающихся, следовательно, более закрытых рынков на Востоке.

Объединяющие стержни

Стратегия Евросоюза заключается не в том, чтобы максимально расширить свои границы, а в том, чтобы создать многоуровневую систему международных договоров, стержнем которой должны стать выработанные Брюсселем торговые нормы.

Несмотря на недружественную политическую риторику, санкции и взаимные обвинения, ЕС не может не скрывать, что сотрудничество с партнерами по Большой Европе на Востоке, во-первых, является частью региональной энергетической безопасности, во-вторых, необходимо для развития инвестиций.

Так, несмотря на активизацию лоббистов нефтегазовой индустрии в США и развитие зеленой энергетики в Европе, вероятность найти замену российскому газу в долгосрочной перспективе маловероятна. В докладе Института Brookings (февраль 2014 г.) утверждалось, что альтернативы российскому природному газу в ближайшие годы не предвидится. США и Ближний Восток прилагают значительные усилия по развитию инфраструктуры для транспортировки сжиженного природного газа, однако потребность в нем европейского рынка ежегодно сокращается на 5–7%, что обусловливается значительно более высокой ценой по сравнению с обычным природным газом. По оценке агентства Bloomberg, вместо $53 млрд в год, которые Европа сейчас в среднем платит за российский газ, эта сумма вырастет примерно в два раза в том случае, если произойдет переориентация на альтернативные пути поставок. К тому же сокращение добычи газа в Великобритании, Нидерландах, Норвегии и Алжире играет на руку российским экспортерам. Но это вовсе не означает, что ЕС не заинтересован в диверсификации импорта. Речь идет скорее о развитии добывающих способностей Каспийского региона и о прокладке газовых труб через территорию Турции, в частности, в рамках проекта Трансадриатического трубопровода (ТАР). В этом смысле и Турция, и Россия, несмотря на политические и культурные противоречия, рассматриваются Евросоюзом в качестве гарантов энергетической и региональной безопасности. Они вряд ли когда-либо станут частью ЕС в его нынешнем формате, но должны быть неотъемлемой частью рыночного пространства Большой Европы, обеспечивая стабильность как всей европейской экономики, так и ее центра – развитых стран Западной и Северной Европы.

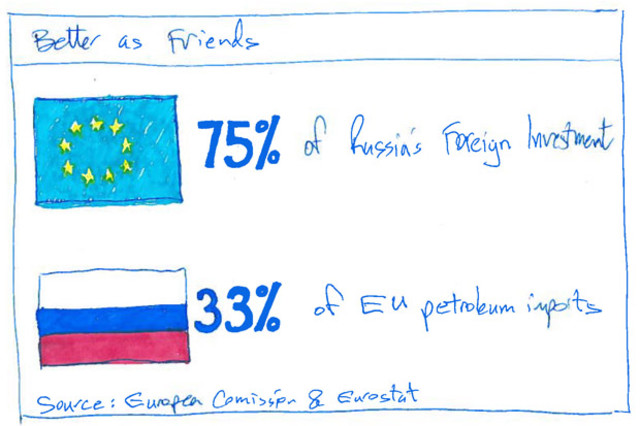

Что касается второй части фундамента – инвестиций, то здесь в Европе наблюдаются разносторонние тенденции. С одной стороны, главным источником прямых инвестиций (ПИ) (60%) в ЕС служат Соединенные Штаты, играющие намного более важную роль, чем Россия или Турция, для которых ЕС важен, в первую очередь, как рынок сбыта экспортируемой продукции. С другой стороны, Евросоюз для России и Турции важен именно как первоочередной источник ПИ. Из ЕС львиная доля ПИ поступает в Россию (75%), равно как и в Турцию (70%). Евросоюз же заинтересован в расширении географии своих инвестиций, включая быстрорастущие экономики на Востоке. Однако на сегодня, по-видимому, достигнут потолок возможностей для прямых инвестиций в Россию, не говоря уже о том, что обратный поток инвестиций (из России в ЕС) не соответствует имеющимся возможностям. Основная проблема заключается в несовершенстве правовой базы, регламентирующей сотрудничество в области инвестиционной политики, которая серьезно устарела. Так, 8 из 20 соглашений относятся к советской эпохе, 11 – к первой половине 1990-х годов, и только одно соглашение было заключено в начале 2000-х годов. Нельзя забывать и о негативных (пусть временных) последствиях введения экономических санкций в отношении России.

Евросоюз и Таможенный союз ЕврАзЭС имеют разное видение тарифной политики, связанное со структурными особенностями экономик – развитых либерализованных рынков в Евросоюзе и развивающихся, следовательно, более закрытых рынков на Востоке.

Однако существующие основания для инвестиционного сотрудничества России и ЕС (наряду с энергетикой) – это системная основа для дальнейшей экономической интеграции в рамках Большой Европы. Проблема состоит лишь в том, что привлечению значительных объемов инвестиций препятствует отсутствие у России правовой базы, отвечающей современным стандартам. В случае снижения политической напряженности вокруг Украины российской стороне следует акцентировать внимание на необходимости детальных переговоров по соглашению об инвестициях, причем не только между Россией и ЕС, но и между ЕврАзЭС и ЕС. В отличие от маловероятных и почти наверняка безуспешных переговоров о создании зоны свободной торговли с ЕС (хотя такая зона представляется возможной в формате ЕврАзЭС–EFTA) инвестиционное соглашение между ЕврАзЭС и ЕС могло бы стать первым шагом на пути к межсистемному взаимодействию. В этом заинтересованы и европейские инвесторы, и отдельные секторы промышленности в ЕврАзЭС (например, металлургия и автомобилестроение). Такие переговоры дадут возможность двум сторонам сосредоточиться на поощрении и защите инвестиций, уравновесят противоречия в вопросах доступа на рынки товаров и услуг. Недоверие со стороны инвесторов, политическая неопределенность на Украине и взаимные санкции, вводимые ЕС и Россией, негативно сказываются на объемах торговли – в первом полугодии 2014 г. объем экспорта из ЕС в Россию сократился на 12%, импорта – на 8%.

Именно поэтому, на фоне дипломатических усилий по урегулированию украинского кризиса важно активизировать переговоры о налаживании инвестиционного сотрудничества и о предоставлении взаимных гарантий в сфере энергетики, которая все еще служит стержнем в торговом балансе с Европой. В конечном счете, ЕС и ЕврАзЭС, во избежание эскалации напряженности, придется пойти на ряд взаимных уступок, направленных на снятие противоречий между торговыми и таможенными правилами двух союзов. Именно отсутствие прогресса в этих направлениях пока не позволяет вывести торгово-экономическое сотрудничество между Россией, ЕврАзЭС и ЕС на новый этап и укрепить баланс в Большой Европе.

(Нет голосов) |

(0 голосов) |