Добыча: снижать нельзя наращивать

Вход

Авторизуйтесь, если вы уже зарегистрированы

(Голосов: 2, Рейтинг: 5) |

(2 голоса) |

Международный институт экономики и финансов НИУ ВШЭ

Ситуация на рынке нефти вызывает у его участников все больше опасений и вопросов: цены продолжают падение, и предпосылок разворота тенденции пока не видно. Нет единого мнения по данному поводу и среди экспертов — прогнозы даются самые разные: от робкого оптимизма, вызванного очередным снижением числа нефтедобывающих вышек в США, до громких заявлений об окончании эпохи дорогой нефти и перехода к принципиально новым видам энергии.

Ситуация на рынке нефти вызывает у его участников все больше опасений и вопросов: цены продолжают падение, и предпосылок разворота тенденции пока не видно. Нет единого мнения по данному поводу и среди экспертов — прогнозы даются самые разные: от робкого оптимизма, вызванного очередным снижением числа нефтедобывающих вышек в США, до громких заявлений об окончании эпохи дорогой нефти и перехода к принципиально новым видам энергии.

Прежде всего такая тревога вызвана богатым на неожиданные события июлем и августом 2015 г., который был отмечен и снятием санкций с Ирана, разочарованием в темпах роста китайской экономики, ситуацией на Ближнем востоке и политикой стран — участниц ОПЕК. Между тем, цены на «черное золото» — один из определяющих факторов развития для экономик целого ряда стран. Среди них Россия, добыча и продажа нефти в которой дает более 40% поступлений в федеральный бюджет, а также для остальных крупных экспортеров, для которых данный вид сырья — одна из основных статей экспорта. На данный момент возникает два принципиальных вопроса: какого тренда будут придерживаться цены на нефть, и как долго продлится этот тренд?

Наиболее вероятно следующее развитие событий: в ближайшее время цены на нефть в целом продолжат падение, которое время от времени, возможно, будет перемежаться кратковременным и незначительным ростом. Скорее всего в октябре–ноябре ситуация временно улучшится и рынок ненадолго вернется к бычьему тренду, который, впрочем, не продлится долго и вскоре снова сменится падением. Предполагаемый ценовой коридор находится в пределах от $35 до $70 за баррель. Дальнейшие выводы делать пока трудно, так как в анализ будет вмешиваться большое количество переменных, слабо поддающихся прогнозу.

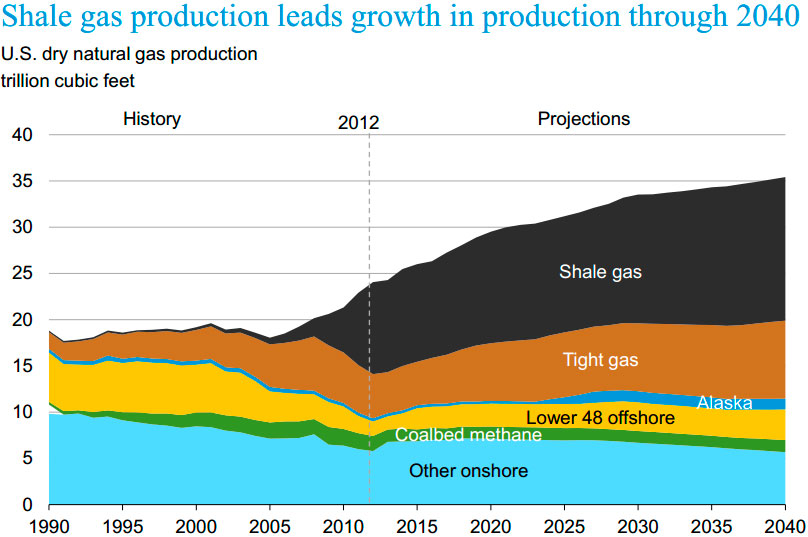

Фактор 1. «Сланцевая революция» в США

Одна из главных движущих сил, формирующих цены на нефть, — США с их нашумевшей «сланцевой революцией». Она же вносит в ситуацию на рынке долю неопределенности, вызывая колебания прогнозов от пессимизма к оптимизму и обратно. На данный момент на фоне устойчивого снижения цен на нефть некоторые эксперты все же склоняются к неблагоприятному для США развитию событий, предрекая скорый конец «сланцев» и массовое разорение американских компаний. Тем не менее столь громкие заявления пока кажутся преждевременными: за двухлетнюю историю своего существования «сланцевая революция» успела показать свою гибкость и устойчивость.

Одна из сильных сторон сланцевых компаний — применение самых современных технологий и постоянное снижение себестоимости нефтедобычи. Так, в 2012 году она составляла примерно $64–$97 в зависимости от месторождения. К 2015 г. она упала более чем на $30. Повышаются и темпы производительности, которые в 2015 году увеличились на 34%. По некоторым подсчетам, даже при уменьшении количества нефтедобывающих вышек на 20% объемы добываемой нефти все равно будут расти. Поэтому данный показатель, вокруг изменений которого сегодня ведутся разговоры, в действительности нечеткий сигнал о снижении нефтедобычи в США. Таким образом, несмотря на заведомо менее выигрышное положение, связанное с высокой себестоимостью добычи, сланцевые компании успешно держатся на плаву и совершенно не намерены покидать бизнес.

Тем не менее такая, на первый взгляд, обнадеживающая статистика вызывает целый ряд вопросов и сомнений. Исходя из представленных выше цифр, получается, что какое-то время сланцевым компаниям приходилось работать практически себе в убыток. Особенно остро ощущается данная несостыковка, если вспомнить зиму 2014 г., когда цена на нефть упала ниже $55 за баррель. Но и тут ожидания конца эры сланцевого бума не оправдали себя: из сотен нефтедобывающих компаний США о своем банкротстве объявили лишь пять.

Несмотря на заведомо менее выигрышное положение, связанное с высокой себестоимостью добычи, сланцевые компании успешно держатся на плаву и совершенно не намерены покидать бизнес.

Жизнеспособность сланцевой революции была обеспечена так называемыми мусорными акциями: политика нулевой процентной ставки погнала инвесторов в высокодоходные рынки, облигации которых имеют достаточно серьезный уровень риска. Таким образом, не имея реальных прибылей, американские нефтедобывающие компании просто наращивали долг. Теперь же, при стабильном снижении цен среди инвесторов сланцевой отрасли начнется паника, и они массово попытаются сбросить акции, что вызовет их стремительное обесценивание.

На этом фоне наибольшие опасения вызывает неумолимое приближение октября 2015 г., который может стать своеобразным «судным днем» для большинства сланцевых компаний. Именно в этом месяце руководство банков пересматривает условия и размеры кредитов для компаний из высокодоходного сектора. В данном контексте наибольшую опасность представляет не само падение цен на нефть, а его затяжной характер. Большинству мелких сланцевых компаний вряд ли стоит рассчитывать на продолжение финансирования своих проектов.

Именно «роковым» октябрем и объясняется предсказание о временном улучшении ситуации на рынке осенью, но особых надежд на его длительное продолжение возлагать не стоит: как только цены достаточно поднимутся и относительно стабилизируются, сланцевые компании начнут возвращаться в бизнес. Это не займет у них много времени: нефтяные колодцы могут быть возвращены в работу в течение недели, нефтяные вышки также достаточно мобильны. Более того, у американских компаний появится возможность в ходе возобновившихся переговоров пересмотреть такие статьи расходов, как количество персонала, цена за аренду помещений и оборудования, стоимость перевозки и, вновь понизив себестоимость добычи, с триумфом вернуться на рынок. В целом, падение цен слабо скажется на долгосрочных перспективах развития нефтедобычи в США: о закате эпохи «сланцевой революции» говорить еще рано.

Разумеется, не стоит забывать о том, что у США есть и традиционные месторождения, которые на данный момент дают чуть больше половины всей ее нефтедобычи. Тем не менее этих объемов недостаточно для полного обеспечения внутреннего потребления. Лишь «сланцевая революция» помогла стране перестать зависеть от импорта «черного золота», который к 2007 году достиг практически 14 млн баррелей в день [1], а затем стал неуклонно снижаться. Таким образом, нефтедобыча США во многом определяется именно «сланцами».

Фактор 2. Ситуация в Иране

Именно «роковым» октябрем и объясняется предсказание о временном улучшении ситуации на рынке осенью, но особых надежд на его длительное продолжение возлагать не стоит: как только цены достаточно поднимутся и относительно стабилизируются, сланцевые компании начнут возвращаться в бизнес.

Еще одна страна, обладающая огромными запасами нефти и потому играющая ключевую роль в формировании ее цены, — Иран. Недавнее снятие санкций вкупе с объявлением ОПЕК об увеличении нефтедобычи окончательно развязало стране руки в вопросе возвращения своей доли рынка. Основным вопросом остается: как скоро Иран сможет вернуться к досанкционным уровням добычи?

Предположения высказываются самые разные — от пары месяцев до нескольких лет. Анализ сильно затрудняется достаточно затяжным характером самих санкций, которые были наложены на страну почти три года назад, и, как следствие, возможным истощением или серьезным повреждением уже открытых месторождений Ирана. Еще одним фактором, замедляющим темпы наращивания нефтедобычи, может послужить конституция Ирана, запрещающая частным и иностранным компаниям заниматься добычей природных ресурсов страны.

«Призрак» Ирана будет еще долгое время витать над рынком, время от времени вызывая достаточно ощутимое падение цен.

Очевидно, что в ближайшие два-три месяца иранская нефть на рынок попасть не сможет: соглашение предполагает полное снятие санкций лишь после инспекции ядерных объектов страны иностранными экспертами. Тем не менее не стоит игнорировать важную роль ожиданий самих участников рынка. Если учесть, что одни только переговоры по снятию санкций смогли снизить стоимость барреля Brent на целых 5%, то можно утверждать, что цены на нефть и дальше продолжат «охлаждаться» хорошими новостями из Ирана, которые не заставят себя долго ждать. Уже сейчас множество стран и крупных компаний изъявляют желание инвестировать в экономику страны и участвовать в совместных проектах по разработке нефтяных месторождений. Заключаются принципиально новые типы контрактов, не только позволяющие привлечь инвесторов, но и удержать их на достаточно долгое время. Таким образом, создается мощное лобби в США и странах ЕС на случай пересмотра текущего соглашения и возобновления санкций. Учитывая данный фактор, можно сделать вывод, что, скорее всего, «призрак» Ирана будет еще долгое время витать над рынком, время от времени вызывая достаточно ощутимое падение цен.

Фактор 3.Политика ОПЕК

Как скоро Иран сможет вернуться к досанкционным уровням добычи?

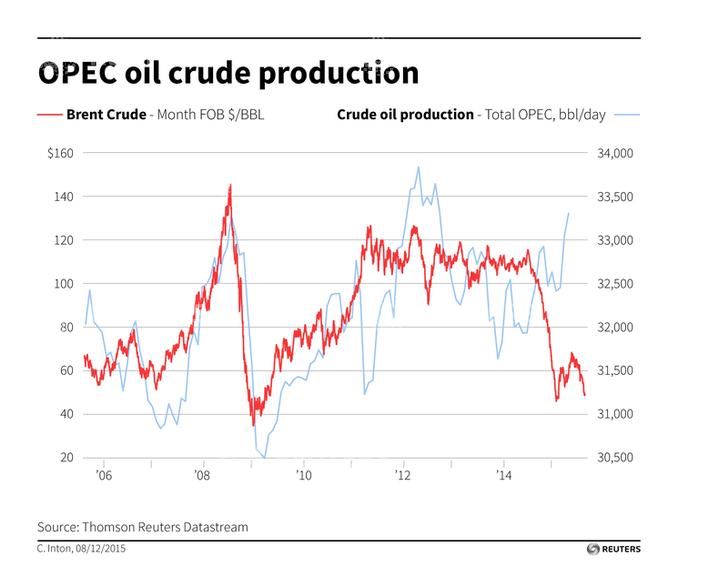

ОПЕК — крупнейший игрок на нефтяном рынке, до недавнего времени имевший возможность напрямую диктовать цены на «черное золото». Ситуация в корне изменилась с началом «сланцевой революции» в США. Появление столь сильного соперника фактически выбило бразды правления из рук арабских шейхов. При постоянно снижающихся ценах на нефть логичным решением было бы сократить добычу и вернуть нужное соотношение спроса и предложения.

Тем не менее, как стало известно из июньского доклада ОПЕК [2], страны- участницы вновь нарастили экспорт, превышая собственные квоты на 30 млн баррелей в день. На первый взгляд, такая политика кажется непродуманной. Гораздо выгоднее было бы сократить предложение нефти, тем самым повысить ее цену и наращивать прибыль, чем дешево продавать ее в огромных количествах. По данным отчета аналитиков J.P. Morgan [3], решение Саудовской Аравии о сохранении текущих темпов производства «черного золота» будет стоить ей примерно $110 млдр в год и это при условии, что цена барреля Brent не упадет ниже $60. Тем не менее следует посмотреть на это с другой стороны, проанализировав и долгосрочные перспективы: снижая нефтедобычу, страна рискует утратить свою долю и без того перенасыщенного нефтью рынка. В этом случае ее потери значительно превысят цифру, обозначенную J.P. Morgan. Очевидно, что подобной логики придерживаются и остальные участники рынка: поддаваясь ценовой панике, вызванной снятием санкций с Ирана и сланцевой революцией США, каждый стремится урвать свой кусок пирога. Следует также отметить, что сложно будет достичь согласия и между самими странами- участницами: большинство из них на данный момент испытывают острую необходимость в финансировании собственных бюджетов и в этих условиях вряд ли легко согласятся на значительное снижение нефтедобычи.

В ближайшие два-три месяца иранская нефть на рынок попасть не сможет: соглашение предполагает полное снятие санкций лишь после инспекции ядерных объектов страны иностранными экспертами.

Налицо типичная «дилемма заключенного»: достижение соглашения, которое бы позволило увеличить прибыль каждого участника, невозможно из-за всеобщего опасения его нарушения со стороны других игроков, которое позволит им вытолкнуть очередного конкурента из бизнеса и получить его долю. В этом случае рынок не может самостоятельно достичь равновесия, и искусственно низкие цены на нефть, вероятно, продержатся достаточно долго.

Недавно поступила информация о намерении стран-участниц ОПЕК созвать экстренное досрочное (ближайшее заседание было запланировано на 4 декабря 2015 года) совещание в связи с резким падением цен на нефть, а также снятий санкций с Ирана. Предполагается, что на нем будут пересматриваться квоты по экспорту черного золота. Несмотря на такие обнадеживающие новости, основным вопросом остается: как скоро страны ОПЕК смогут организовать эту встречу и договориться о размерах нефтедобычи?

Поддаваясь ценовой панике, вызванной снятием санкций с Ирана и сланцевой революцией США, каждый стремится урвать свой кусок пирога.

Существует достаточно распространенная теория, что изначально организация специально превысила собственные квоты, чтобы опустившиеся цены на нефть вытолкнули с рынка слабых игроков, в первую очередь сланцевые компании США. Подобные рассуждения наводят на мысль, что наиболее выгодный момент для очередного вмешательства и установления контроля над ценами наступит не раньше конца октября 2015 г., по итогам которого ряд американских нефтедобывающих компаний может обанкротиться. Таким образом, предложение сократится, а спрос возрастет, так как США придется вернуться на рынок уже в качестве импортера черного золота. Тем не менее исходя из аргументов, представленных выше, на такой исход событий вряд ли стоит возлагать большие надежды. Значительно осложняет ситуацию и то, что арабские шейхи, судя по всему, считают, что в ближайшее время избыток предложения абсорбируется возросшим спросом, который следует ожидать в основном со стороны стремительно растущих экономик развивающихся стран, и потому не видят смысла пересматривать собственную политику. Исходя из этого заседания ОПЕК, каких-либо серьезных изменений на нефтяном рынке не стоит ожидать раньше конца октября 2015 г.

Фактор 4. Политика России

Россия увеличивает экспорт «черного золота» даже быстрее, чем ОПЕК: за первое полугодие он вырос практически на 10%, вновь выводя нашу страну на первое место в мире по добыче данного вида топлива

Очевидно, что и России пришлось последовать общей тенденции наращивания нефтедобычи. В сложившейся ситуации любая альтернативная стратегия поведения означает потерю своей доли рынка, а вместе с ней и одного из главных источников финансирования государственного бюджета. В сегодняшние, непростые для российской экономики времена это лишь усугубит имеющиеся проблемы и подтолкнет страну к очередному кризису. По последним данным, даже несмотря на замораживание нескольких крупных проектов в Арктике, Россия увеличивает экспорт «черного золота» даже быстрее, чем ОПЕК: за первое полугодие он вырос практически на 10%, вновь выводя нашу страну на первое место в мире по добыче данного вида топлива. Это неудивительно, если учитывать, что доходы от его продажи оказались почти в два раза ниже показателей 2014 г.: экономика начинает ощущать на себе негативные последствия чрезмерной зависимости от экспорта нефти.

Истощенный бюджет необходимо подпитывать. Тем не менее из-за стремительного падения цен экспорт нефти в прежнем объеме уже не может обеспечить требуемый объем поступлений. Это вынуждает страну рекордными темпами наращивать добычу, что приводит к очередному снижению цен и необходимости нового увеличения «дозы». Получается замкнутый круг, выбраться из которого не представляется возможным. Очевидно, что России так и не удалось слезть с нефтяной иглы, за что она сейчас и расплачивается.

России так и не удалось слезть с нефтяной иглы, за что она сейчас и расплачивается.

Единственный положительный момент в данной ситуации — сильная привязка рубля к стоимости нефти. На фоне ее обесценивания будет наблюдаться его значительное ослабление, которое будет играть на руку, прежде всего, нефтяным компаниям, продажи которых пойдут вверх и насытят казну, а также и самому бюджету, который можно будет пополнить за счет девальвированного рубля. Тем не менее данный фактор скорее ослабит маятниковый эффект, чем полностью устранит его. Судьба бюджета страны пока достаточно туманна, но ясно одно: Россия не внесет коренного перелома в сложившуюся ситуацию на нефтяном рынке, а скорее еще больше усугубит ее.

Фактор 5. Темпы роста КНР

Один из ключевых факторов, влияющих на цены на нефть, — развивающаяся быстрыми темпами экономика Китая, одного из главных импортеров нефти. Еще в начале мая 2015 г. на нее возлагались большие надежды, которым впрочем не суждено было оправдаться. В июле 2015 г. рост ВВП страны начал постепенно замедляться и достиг лишь 7% против предсказанных 7,5%. Пока не совсем ясно, о чем говорят эти цифры. Некоторые эксперты предрекают скорую рецессию КНР, другие говорят о естественном замедлении, справедливо утверждая, что никакая экономика не может расти столь значительными темпами вечно. Тем не менее наблюдаются и другие тревожные сигналы: обвал фондовых рынков, снижение деловой активности, падение спроса на недвижимость и автомобили, уменьшение объемов экспорта и повышение инфляции.

Особое внимание на эти сигналы следует обратить не только инвесторам, но и в первую очередь руководству Китая. Они отнюдь не случайны и свидетельствуют о наличии у экономики страны ряда дисбалансов. Без решения этих проблем КНР вряд ли сможет продолжить свое уверенно начатое движение от развивающейся к развитой экономике.

Следует также отметить, что скорее всего обвал фондового рынка будет иметь для страны серьезные последствия. Ряд крупных инвесторов и управляющих фондами высказали опасения по поводу своих инвестиций в Китае и значительного повышения связанного с ними риска. Напуганные данными заявлениями, панике поддадутся и инвесторы, никак не пострадавшие от обвала фондового рынка. Это может спровоцировать резкий отток из страны инвестиций, которые с таким трудом удалось привлечь, и еще большее замедление темпов роста экономики. В данной ситуации ожидания значительного повышения спроса на нефть со стороны Китая, вероятно, не оправдают себя.

Вряд ли стоит ожидать значительного увеличения импорта и со стороны второго основного потребителя «черного золота» — Европы. Экономика большинства стран ЕС продолжает постепенное замедление: во втором квартале рост ее ВВП снизился до 0,3%. Налицо и множество вызывающих определенные опасения «симптомов», схожих с теми, которые проявились у экономики Китая: снижение фондовых рынков, общий спад деловой активности, а также уменьшение объемов промышленного производства. Следует упомянуть, что уже наблюдаются некоторые тенденции к улучшению, в частности, оживление европейского рынка недвижимости. Тем не менее значительного повышения спроса на нефть в ближайшее время ожидать не стоит.

Россия не внесет коренного перелома в сложившуюся ситуацию на нефтяном рынке, а скорее еще больше усугубит ее.

Достаточно крупное увеличение импорта нефти в 2015 г. исходило со стороны Индии, которая продолжает стремительно развиваться. Тем не менее даже такая крупная экономика сама по себе не может переломить «медвежий» тренд.

***

На данный момент основная неопределенность на рынке исходит от двух крупных игроков: ОПЕК, чья политика буквально потрясла рынок в июле 2015 г., а также США с их сланцевой революцией, динамику которой предсказать достаточно сложно. Не менее значимый фактор — ряд политических переменных, в частности, возможная отмена запрета на экспорт нефти в Америке. Последнее пока не представляется вероятным, а вот за новостями ОПЕК стоит внимательно следить.

Некоторые эксперты предрекают скорую рецессию КНР, другие говорят о естественном замедлении, справедливо утверждая, что никакая экономика не может расти столь значительными темпами вечно.

Не следует упускать из внимания и возможность развития сценария «черного лебедя». Существует доля вероятности, что ОПЕК, напуганная результатами собственных действий, все же сможет созвать экстренное совещание до «рокового» октября и оперативно перераспределить свои внутренние квоты с учетом дисбаланса на рынке спроса и предложения, а также снятия санкций с Ирана. В этом случае будет иметь место достаточно интересная ситуация: прежде всего удастся взять под контроль такого серьезного игрока, как Иран, который уже не сможет по желанию наращивать экспорт нефти. Во-вторых, из- за растущих цен у многих стран будет меньше оснований для дальнейшего увеличения добычи, которое они практиковали как последнее средство для насыщения собственного бюджета ввиду того, что при низкой стоимости «черного золота» старые объемы экспорта уже не давали необходимых поступлений. Даже возвращение в бизнес США не сможет значительно повлиять на закрепление тренда к повышению цен. К сожалению, столь оптимистичный сценарий имеет мало шансов на развитие.

Тем не менее, несмотря на то, что краткосрочные прогнозы для экспортеров «черного золота» пессимистичны, долгосрочная перспектива оставляет место для некоторого оптимизма. Достаточно длительное снижение цен на нефть может послужить катализатором, который даст серьезный толчок экономикам развивающихся стран и, соответственно, породит новую волну спроса на топливо с их стороны. Для развития такого благоприятного для стран-экспортеров сценария необходимо, чтобы цены на нефть оставались на достаточно низком уровне в течение года, что в сегодняшней ситуации вполне вероятно. Несмотря на искусственно завышенное предложение, рынок найдет способ самостоятельно стабилизироваться.

1. Хардер Э. Конгресс США рассмотрит отмену запрета на экспорт нефти // The Wall Street Journal. 10 августа 2015 г.

2. OPEC oil monthly report. 10 июня 2015 г.

3. CEEMEA Equity Research. 23 июля 2015 г.

(Голосов: 2, Рейтинг: 5) |

(2 голоса) |