Возвращение ископаемых — какими будут последствия паники на энергетических рынках Европы?

(Голосов: 27, Рейтинг: 3.96) |

(27 голосов) |

Эксперт РСМД

В преддверии очередной конференции ООН по климату (COP26) вновь усиливаются призывы международного сообщества предпринять больше усилий для предотвращения климатических изменений. Хотя развитие возобновляемых источников энергии уже не первый год стоит на повестке практически всех развитых экономик мира, для воплощения в жизнь радикальных изменений нужен серьезный кризис, нечто, что бы вывело энергетическую общественность из условной зоны комфорта. Казалось бы, сейчас именно такое время — в течение последних недель были побиты исторические рекорды по стоимости природного газа, угля и электроэнергии в Европе, причем аналитическое сообщество Старого Континента ожидает, что в течение ближайших недель будут и впредь преобладать факторы, приводящие к повышению цен.

Глядя в будущее, стоит отметить, что цены на электричество должны постепенно снижаться, по крайней мере на фоне нормализации положения с ветряной энергетикой — прогнозы ветра на октябрь в регионе Северного моря преимущественно положительные. Возвращение французских АЭС в строй и подключение угольных ГРЭС также будет способствовать смягчению недостатка в поставках энергоносителей. Тем не менее главное «переходное топливо» на пути к низкоуглеродной экономике — природный газ — и впредь будет в эпицентре событий. Европа продолжит конкурировать с Азией за оставшиеся партии СПГ на рынке, однако вряд ли захочет и сможет платить больше, чем азиатские конкуренты. Отсутствие фундаментальных предпосылок к улучшению положения в Европе дополнительно подогревает интерес к Северному потоку-2. Предоставление газопроводу лицензии согласно требованиям германского регулятора «BnetzA» вполне могло бы сиюминутно охладить пыл трейдеров. Однако Берлин вряд ли будет спешить с этим решением, не желая демонстрировать преференциальное отношение к делу — именно поэтому придется ждать и надеяться, что зима 2021–2022 гг. не будет холодной.

В преддверии очередной конференции ООН по климату (COP26) вновь усиливаются призывы международного сообщества предпринять больше усилий для предотвращения климатических изменений. Хотя развитие возобновляемых источников энергии уже не первый год стоит на повестке практически всех развитых экономик мира, для воплощения в жизнь радикальных изменений нужен серьезный кризис, нечто, что бы вывело энергетическую общественность из условной зоны комфорта. Казалось бы, сейчас именно такое время — в течение последних недель были побиты исторические рекорды по стоимости природного газа, угля и электроэнергии в Европе, причем аналитическое сообщество Старого Континента ожидает, что в течение ближайших недель будут и впредь преобладать факторы, приводящие к повышению цен.

В европейских политических кругах набирает силу утверждение, что первопричиной текущего положения являются действия Газпрома, который якобы своим нежеланием поставлять газ на европейский рынок вызвал череду событий, приведших к четырехкратному росту цен на природный газ и удвоению цен на электричество за 2021 г. Однако российская компания не нарушала ни одного контракта и даже не понижала транзитные объемы газа через территорию Украины, не говоря о том, что гибридное ценообразование по долгосрочным контрактам делает российский газ существенно более дешевым для покупателя, чем стоимость в основных хабах ЕС. Хотя сложно поспорить с тем, что Газпром заполняет свои подземные хранилища газа медленнее, чем весь рынок в среднем, и что дополнительные мощности транзита через Украину бронирует весьма редко, эти факторы имеют лишь незначительно влияют на всеобщую дороговизну энергоносителей.

График 1. Цены на природный газ в 2017–2021 гг. (долл. /млн британских тепловых единиц)

Источник: Thomson Reuters

Цены на газ нарушают все правила жанра

Экологический диалог Россия — ЕС: собеседники поневоле

Дороговизна газа в Европе проявилась еще в первой половине 2021 г. — по мере того, как европейские страны исчерпали запасы газа в своих хранилищах после относительно холодного зимнего сезона 2020/2021 гг. В то же время промышленность Европы, да и в целом экономическая жизнь Старого континента, постепенно восстанавливались после спада, вызванного пандемией COVID-19, увеличивая потребности экономик в газе. С каждым месяцем становилось все очевиднее, что закачка природного газа в подземные хранилища (ПХГ) идет ощутимо медленнее, чем предполагалось. На протяжении августа-сентября 2021 г. рассеялись и последние надежды на нормализацию положения, уровень наполненности ПХГ была в среднем на 20 п.п. ниже, чем в среднем за последние пять лет.

Именно на этом фоне европейская общественность стала отслеживать действия Газпрома на европейском рынке, поскольку большинство контролируемых российской компанией мощностей хранения газа на территории государств — членов ЕС (в общей сложности порядка 12 млрд куб. м, из которых более 6,5 млрд куб. м находятся в ФРГ) заполнялись существенно медленнее, чем в среднем по Европе. Медленной закачке газа поспособствовал и пожар на заводе по подготовке конденсата к транспортировке в Новом Уренгое. Он вынудил российского газового монополиста временно сократить объемы добычи. В то же время представители Газпрома продолжали утверждать, что процесс заполнения хранилищ в России — а это приблизительно 73 млрд куб. м — идет по плану и никаких сбоев в этом отношении не предвидится, не предоставляя конкретных данных относительно темпов закачки.

Именно на фоне этих событий часть парламентариев в Европейском парламенте сделали запрос в Еврокомиссию, чтобы та провела расследование по поводу возможных манипуляций на рынке газа со стороны Газпрома. В первую очередь, недопонимание вызывает нежелание Газпрома наращивать добычу — прогноз на объем экспорта в 2021 г. не менялся на протяжении года и все еще составляет 175–183 млрд куб. м в год, в то время как бюджет газового монополиста на текущий год верстался с учетом среднестатистической цены в 170 долл./1000 куб. м, т.е. ровно на 100 долл./1000 куб. м выше текущего, в третий раз пересмотренного прогноза среднегодовой экспортной цены. Однако списывание бурного роста цен на газ в январе-сентябре 2021 г. исключительно на Газпром представляется нецелесообразным, поскольку российская компания имела лишь минимальное влияние на рынок СПГ, который, однако, сильно повлиял на ситуацию с недостатком газа, наблюдающуюся в Европе.

Заглянуть в трубу: перспективы российско-германского энергетического партнерства

Примечательно, что предложение СПГ на мировом рынке не снизилось по сравнению с предыдущим годом — если в январе-сентябре 2020 г. было поставлено 274 млн т СПГ, то за аналогичный период текущего года совокупный объем поставок вырос до 290 млн т. Однако по мере оздоровления мировой экономики вырос и спрос на сжиженный природный газ. Нарушения газоснабжения в Австралии, Малайзии, Перу и Омане, продолжающийся простой СПГ-терминала Снёвит (Snøhvit) на севере Норвегии, падение добычи и, следственно, объемов экспорта в Нигерии и Тринидаде и Тобаго — все это привело к ощущению дефицитности СПГ на рынке и к непосредственной конкуренции между европейским и азиатским покупателями, поднятию цен на СПГ еще выше, несмотря на то обстоятельство, что летом, как правило, цены ниже нежели зимой.

…и ветер не дует

Параллельно с удорожанием природного газа страны Северо-Западной Европы также столкнулись с очередным вызовом — с непредсказуемостью ветра. Дело в том, что страны вроде Великобритании, где в зависимости от погодных условий до трети электроэнергии вырабатывается ветряными электростанциями, оказались не готовы к продолжительному периоду безветрия. В течение первой половины сентября текущего года Северное море стало свидетелем относительно редкого явления — на протяжении двух недель объем выработки электроэнергии на ветряках морского базирования не достигал даже половины обычных норм; вместо привычных 10–12 МВт/ч электрогенерация на протяжении всего периода находилась ниже отметки в 6 МВт/ч.

Хотя во второй половине сентября ветер в кои-то веки подул, и выработка электроэнергии на ветряных электростанциях Северного моря вновь вернулась в относительно нормальное русло, вопрос о долгосрочной надежности ветра стал еще более насущным. Дело в том, что Европейский союз предполагает наращивание доли ветряной энергетики в общей энергетической матрице ЕС до 20% к 2050 г. После выхода Великобритании из состава ЕС общие показатели Союза сильно просели, поскольку Лондон, имея более 24 ГВт мощностей благодаря почти 11 тыс. ветряных турбин, уже долгое время является европейским лидером в плане проникновения ВЭС на внутренний рынок. Многие страны последовали за Великобританией — так, например, Франция уже строит свою первую морскую ветряную платформу, Испания опубликовала новую стратегию развития ветряной энергетики, и Греция в скором времени поступит так же. Однако ни у кого нет убедительного ответа на вопрос «а что будет если ветер перестанет дуть?».

Где существует такая возможность, ядерная энергетика являет собой самый простой (и дешевый) способ выхода из ситуации. Франция, крупнейшая атомная держава ЕС, бы могла ощутимо легче перенести период рыночной паники по поводу цен на электричество, если бы четыре ядерных реактора общей мощностью в 4,2 ГВт не находились именно в это время на плановом ремонте. Что не получилось у Европы, может удаться Южной Корее и Японии. Последние на фоне чрезмерно высоких цен на СПГ стали возвращать производственные мощности ядерных реакторов. Япония уже продвинулась по этому пути, когда во время Олимпийских игр для покрытия дополнительных нужд в электричестве был подключен ядерный реактор АЭС Кансаи. Не желая покупать на спотовом рынке дорогие партии СПГ, Япония сегодня уже обладает девятью действующими ядерными реакторами.

Уголь, дорогой

Возвращение неиспользованных ядерных мощностей прошло относительно незамеченным на фоне подключения старых угольных электростанций. Великобритания, стремящаяся прекратить работу всех угольных ТЭС к 2024 г., была вынуждена перезапустить часть генерирующих мощностей. Даже год не прошел с того момента как ветряки стали основным источником электроэнергии в Германии, и к осени 2021 г. ведущая экономика ЕС переживает очередной ренессанс угля — выработка электроэнергии на угольных станциях выросла более чем вдвое по сравнению с показателями 2020 г., в среднем достигая 8,5 ГВт/ч в течение сентября. Уголь не только станет энергоносителем №1 для Германии в этом году, он все еще сохраняет все свои конкурентные преимущества перед газом, который на 10 евро/МВт*ч дороже.

Первым шагом к постепенному росту цен на уголь стало китайское эмбарго на поставки австралийского угля — именно Австралия, наряду с Индонезией, являлась по состоянию на ноябрь 2020 г. ведущим поставщиком угля в Китай. До сих пор находящееся в силе эмбарго заметно увеличило стоимость угля для китайских импортеров в силу необходимости выстраивать отношения с нуля с более отдаленными странами, в то же время австралийские экспортные потоки перекроили карту Азии в плане распределения рыночных долей. При этом добыча в самом Китае продолжает сильно страдать из-за вмешательств правительства, намеренного бороться с элементами недобросовестной конкуренции — в самой крупной угледобывающей провинции КНР был установлен обязательный двухмесячный период проверок. Итогом стало удвоение внутренних цен на уголь, в середине сентября фьючерсные контракты на бирже Чжэнчжоу находились немногим ниже отметки в 1000 юаней (160 долл.) за тонну угля.

Есть ли будущее у угля?

Тем не менее еще больший толчок углю дали беспрецедентно высокие цены на природный газ. «Похороненный» многими после того, как мировая торговля углем сильно упала в 2020 г., уголь вновь стал интересен всем тем государствам, которые традиционно обладают возможностью переключаться с одного углеводородного сырья на другое (в Европе, например, Германия). Таким образом, в августе 2021 г. импорт угля в Европу вернулся к показателям предпандемийного времени (т.е. осени позапрошлого года, порядка 12 млн т в месяц), а в сентябре продолжил рост. Растущий спрос разогнал цены на уголь, и лишь за четыре месяца они удвоились, достигнув ранее не виданной отметки в 185 долл./т.

Могло показаться, что это лишь одноразовый всплеск, который неизбежно иссякнет, однако среднегодовой угольный фьючерс на 2022 г. в Роттердаме (также называемый API2) колеблется в интервале 130–140 долл./т, следовательно, высокие цены останутся на повестке не один месяц. Более того, уголь сохраняет конкурентоспособность против газа, несмотря на то обстоятельство, что его использование влечет за собой более высокие траты на углерод, выбросы которого облагаются налогом в рамках законодательства ЕС. И хотя углерод тоже торгуется на беспрецедентном уровне в 61–62 евро/т, даже с учетом этих неизбежных издержек использование угля все еще более выгодно, чем природного газа. Таким образом, относительно простая комбинация слабой электрогенерации из ВИЭ и недостаточного снабжения природным газом вывела на пьедестал два, пожалуй, самых непопулярных сегмента европейской энергетики — атом и уголь.

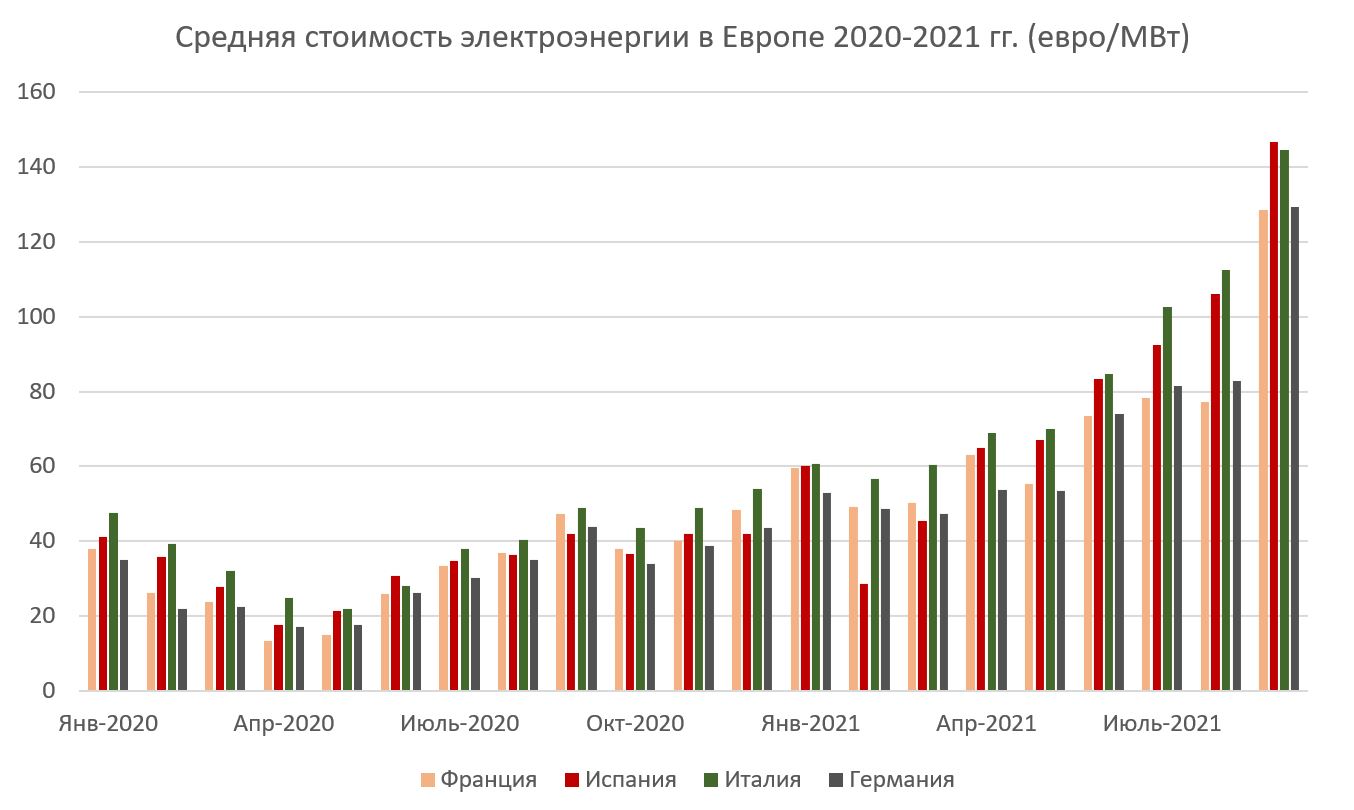

График 2. Средняя месячная стоимость электроэнергии в Европе (евро/МВт*ч).

Источник: Thomson Reuters

Глядя в будущее, стоит отметить, что цены на электричество должны постепенно снижаться, по крайней мере на фоне нормализации положения с ветряной энергетикой — прогнозы ветра на октябрь в регионе Северного моря преимущественно положительные. Возвращение французских АЭС в строй и подключение угольных ГРЭС также будет способствовать смягчению недостатка в поставках энергоносителей. Тем не менее главное «переходное топливо» на пути к низкоуглеродной экономике — природный газ — и впредь будет в эпицентре событий. Европа продолжит конкурировать с Азией за оставшиеся партии СПГ на рынке, однако вряд ли захочет и сможет платить больше, чем азиатские конкуренты. Отсутствие фундаментальных предпосылок к улучшению положения в Европе дополнительно подогревает интерес к Северному потоку-2. Предоставление газопроводу лицензии согласно требованиям германского регулятора «BnetzA» вполне могло бы сиюминутно охладить пыл трейдеров. Однако Берлин вряд ли будет спешить с этим решением, не желая демонстрировать преференциальное отношение к делу — именно поэтому придется ждать и надеяться, что зима 2021-2022 гг. не будет холодной.

(Голосов: 27, Рейтинг: 3.96) |

(27 голосов) |

Откуда берет начало история добычи и использования угля и какие перспективы у этого топлива в XXI в.

И того и другого и … можно без эмоций? К дискуссии о ВИЭ и атомной энергетикеСочетание ВИЭ с другими низкоуглеродными видами энергии — атомной и природным газом — вовсе не противоречит идеологии и сути «энергетики 4.0»

Экологический диалог Россия — ЕС: собеседники поневоле«Зелёный диалог» Россия — ЕС может создать новые связки и точки роста между сторонами только в том случае, если позиция ЕС будет взвешена, а отношения будут равновесными

Заглянуть в трубу: перспективы российско-германского энергетического партнерстваСотрудничество Москвы и Берлина в энергетической сфере гарантировано до 2030 года