Реализация Соглашения о свободной торговле между Сербией и ЕАЭС: влияние санкций

Вход

Авторизуйтесь, если вы уже зарегистрированы

(Голосов: 3, Рейтинг: 5) |

(3 голоса) |

К.э.н., доцент кафедры международных экономических отношений РУДН им. Патриса Лумубы

Д.э.н., профессор кафедры международных экономических отношений РУДН им. Патриса Лумубы

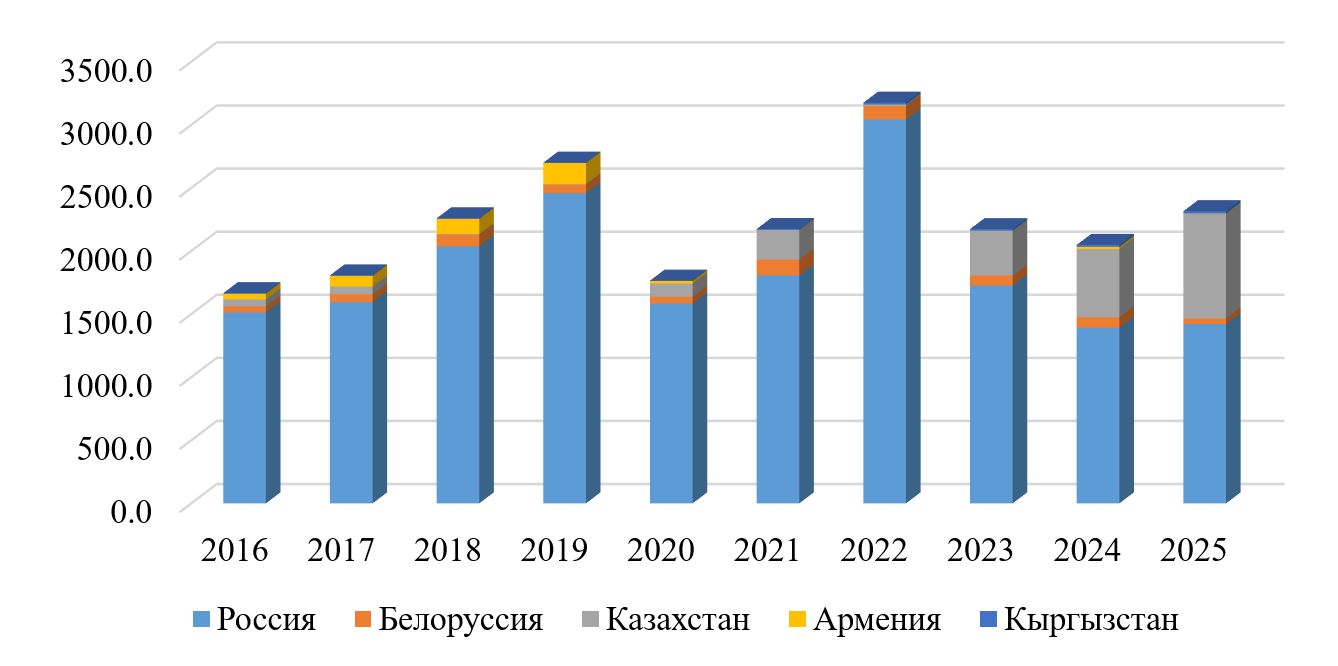

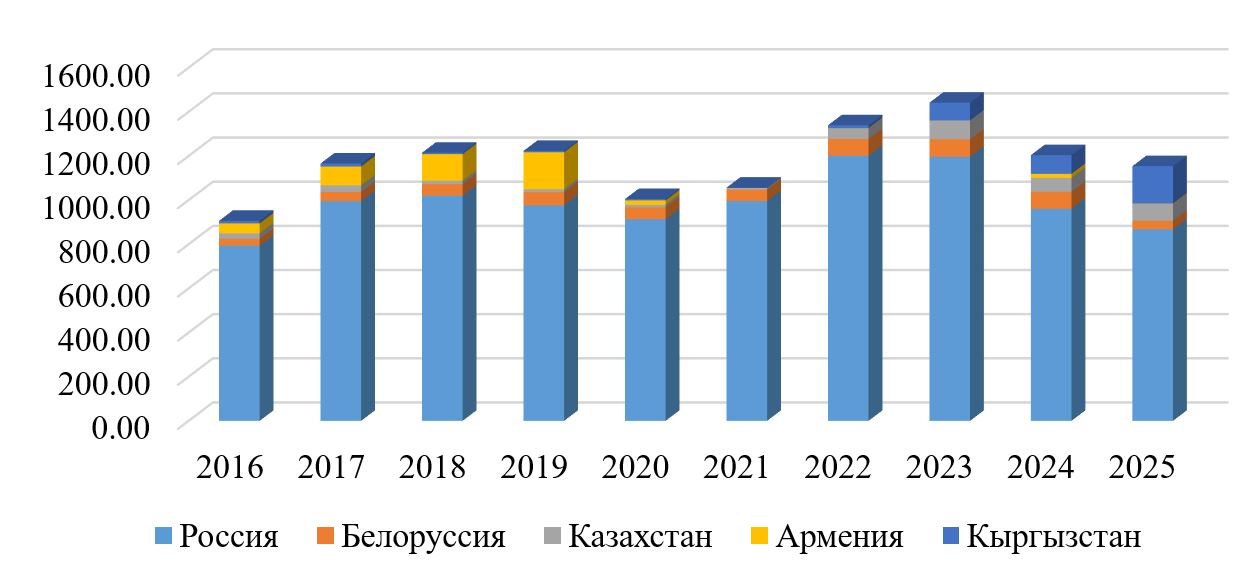

Торговля Сербии с ЕАЭС в 2016–2024 гг. характеризовалась относительно стабильной динамикой и постепенным ростом взаимного товарооборота, максимум которого пришелся на 2022 г. и составил 4,5 млрд долл. После этого объем начал снижаться, хотя по итогам 2025 г. зафиксирована положительная динамика. Несмотря на общее сокращение экспорта ЕАЭС, объем экспорта Сербии остался почти неизменным.

К 2025 г. доля ЕАЭС в сербском экспорте снизилась до 3,20% (в 2016 г. она составляла 6,7%), а в импорте — до 3,6% (в 2016 г. — 4,2%, максимум приходился на 2022 г., когда доля составляла почти 8%). Хотя Россия остается основным торговым партнером, на фоне сокращения российских поставок в связи с санкционным давлением происходит значительное увеличение поставок из Казахстана (в 2025 г. на него пришлось почти 36% экспорта) и Кыргызстана. Беларусь, до 2022 г. крупный торговый партнер (импорт в Сербию достигал 125 млн долл. в 2021 г.), после введения санкций снизила свой экспорт в Сербию до 45 млн долл.

Традиционно основу экспорта ЕАЭС в Сербию составляли сырьевые и промежуточные товары: минеральные продукты, химическая продукция, металлы и отдельные виды сельскохозяйственного сырья. Импорт из Сербии в страны ЕАЭС был более диверсифицированным и включал продовольственные товары, продукцию агропромышленного комплекса, отдельные виды промышленной продукции и товары легкой промышленности. Структура торговли отражала традиционную специализацию сторон: ЕАЭС выступал поставщиком ресурсов и промышленного сырья, тогда как Сербия экспортировала готовую продукцию и аграрные товары. В целом торговля развивалась в рамках режима преференциального сотрудничества и постепенно расширялась благодаря снижению тарифных барьеров и углублению экономических связей.

В настоящее время торговля Сербии с Евразийским экономическим союзом по товарной структуре демонстрирует выраженную асимметрию: экспорт сербских поставок в Союз остается относительно диверсифицированным, тогда как импорт из Союза сохраняет высокую степень концентрации на ограниченном наборе критически важных позиций. В экспорте доля топ-10 товарных линий в разные годы находится в коридоре 27–41%. По итогам 2025 г. основная масса сербского экспорта в Союз приходится на несколько товарных глав: машины и механическое оборудование — 21%, трикотажная одежда и принадлежности — 8%, плоды и орехи — 7%, напитки — 6%, фармацевтическая продукция — 5%; далее следуют остатки пищевой промышленности и корма, пластмассы, органические химикаты, оптика и измерительная техника, а также электрические машины и оборудование. Внутри экспортной корзины Сербии в Евразийский экономический союз отчетливо выделяется сегмент товаров длительного пользования и промышленной номенклатуры, по которому в последние годы сформировались новые, быстрорастущие ниши. Существенную роль в формировании такого профиля играет размещение в Сербии производственных мощностей европейского бренда бытовой техники (производственный кластер Gorenje, ныне Hisense Europe): выпуск с сербских площадок ориентирован на экспорт, а российский рынок в последние годы выступает одним из ключевых направлений сбыта.

Россия сохраняет роль крупнейшего торгового партнера Сербии в ЕАЭС, демонстрируя парадоксальную динамику. Российский экспорт в Сербию после скачка до 3 млрд долл. в 2022 г. стабилизировался на уровне 1,4 млрд долл. в 2024–2025 гг., сохраняя сырьевой характер: доминируют нефть и газ (800 млн долл.), удобрения (200 млн долл.). Сербский экспорт в Россию в 2025 г. снизился в 1,4 раза с 2022 г., однако выросли поставки холодильников (почти в 7,5 раз), минеральной воды (с нуля до 60 млн долл.), нуклеиновых кислот и их солей (с нуля до 30 млн долл.), при этом поставки яблок существенно сократились (почти в два раза).

Реализация Соглашения о свободной торговле между Сербией и ЕАЭС происходит в условиях внешнего давления, что порождает разнонаправленные процессы. С одной стороны, санкции и логистические ограничения снизили объемы торговли с Россией и Белоруссией, создают риски для поставок через европейские транзитные коридоры и ставят под вопрос будущее преференциального режима в контексте требований евроинтеграции. С другой стороны, эти же факторы стимулируют переориентацию потоков на Казахстан и Кыргызстан, усиливают присутствие сербской промышленности на рынках России, который становится направлением для сбыта продукции, производимой в Сербии с участием европейского капитала.

В результате формируется противоречивая модель: при сохранении критической импортной зависимости от евразийских ресурсов (энергоносители, удобрения) Сербия одновременно наращивает экспорт готовой промышленной продукции, используя преференциальный режим и размещенные в стране производственные мощности европейских компаний. Устойчивость этой модели будет зависеть от способности адаптироваться к санкционным рискам, диверсифицировать логистические маршруты и сохранить конкурентные позиции на емком евразийском рынке, а также от умения ЕЭК оперативно устранять возникающие барьеры.

Соглашение о свободной торговле между Евразийским экономическим союзом и Республикой Сербия, вступившее в силу в 2021 г., институционализировало унификацию ранее действовавших двусторонних преференциальных режимов отдельных государств Союза с Сербией и одновременно распространило преференции на те государства-члены, для которых ранее двусторонняя либерализация не применялась. Либерализационный режим построен по модели отрицательного перечня: беспошлинный доступ по умолчанию распространяется на всю товарную номенклатуру, за исключением прямо оговоренных позиций. Перечни исключений носят асимметричный характер: со стороны Сербии под изъятия подпадают 87 товарных позиций (главным образом автотранспорт, алкоголь, табак и шины), а со стороны ЕАЭС — 954 тарифные линии, преимущественно в сфере транспортных средств, мяса птицы и текстиля, причем многие из них регулируются тарифными квотами.

Общая динамика и структурные сдвиги в торговле

Анализ динамики взаимной торговли Сербии с ЕАЭС в 2016–2024 гг. показывает отсутствие устойчивого роста в абсолютном выражении: в период до 2022 г. торговля характеризовалась относительно стабильной динамикой и постепенным ростом взаимного товарооборота, максимум которого пришелся на 2022 г. и составил 4,5 млрд долл. После 2022 г. объем начал снижаться, хотя по итогам 2025 г. зафиксирована положительная динамика (Рис. 1 и Рис. 2). При этом, несмотря на общее сокращение экспорта ЕАЭС, объем экспорта Сербии остался почти неизменным.

Традиционно основу экспорта ЕАЭС в Сербию составляли сырьевые и промежуточные товары: минеральные продукты, химическая продукция, металлы и отдельные виды сельскохозяйственного сырья. Импорт из Сербии в страны ЕАЭС был более диверсифицированным и включал продовольственные товары, продукцию агропромышленного комплекса, отдельные виды промышленной продукции и товары легкой промышленности. Структура торговли отражала традиционную специализацию сторон: ЕАЭС выступал поставщиком ресурсов и промышленного сырья, тогда как Сербия экспортировала готовую продукцию и аграрные товары. В целом торговля развивалась в рамках режима преференциального сотрудничества и постепенно расширялась благодаря снижению тарифных барьеров и углублению экономических связей (что особенно видно по 2022 году).

Рисунок 1. Динамика экспорта стран — членов ЕАЭС в Сербию, млн долл.

Источник: составлено авторами на основе данных https://www.trademap.org/Bilateral_TS.aspx?nvpm=1%7c688%7c%7c112%7c%7cTOTAL%7c%7c%7c2%7c1%7c1%7c1%7c2%7c1%7c1%7c1%7c1%7c1

Рисунок 2. Динамика экспорта Сербии в страны — члены ЕАЭС, млн долл.

Источник: составлено авторами на основе данных https://www.trademap.org/Bilateral_TS.aspx?nvpm=1%7c688%7c%7c112%7c%7cTOTAL%7c%7c%7c2%7c1%7c1%7c1%7c2%7c1%7c1%7c1%7c1%7c1

При этом относительная роль Союза во внешней торговле Сербии также последовательно сокращается: к 2025 г. доля ЕАЭС в сербском экспорте снизилась до 3,20% (в 2016 г. она составляла 6,7%), а в импорте — до 3,6% (в 2016 г. — 4,2%, максимум приходился на 2022 г., когда доля составляла почти 8%). Парадоксальным образом на фоне этого сокращения происходят структурные изменения в распределении торговых потоков внутри самого Союза.

Внутри ЕАЭС после 2022 г. наблюдается перераспределение ролей: хотя Россия остается основным торговым партнером, на фоне сокращения российских поставок в связи с санкционным давлением происходит значительное увеличение поставок из Казахстана (в 2025 г. на него пришлось почти 36% экспорта) и Кыргызстана. Беларусь, до 2022 г. крупный торговый партнер (импорт в Сербию достигал 125 млн долл. в 2021 г.), после введения санкций снизила свой экспорт в Сербию до 45 млн долл. Географическая и товарная структура экспорта Сербии в страны ЕАЭС также претерпела изменения — при том же снижении роли России и Белоруссии наблюдается увеличение поставок в Кыргызстан (в 2025 г. на него пришлось 14,6% сербских поставок в ЕАЭС) и Казахстан.

Россия сохраняет роль крупнейшего торгового партнера Сербии в ЕАЭС, демонстрируя парадоксальную динамику. Российский экспорт в Сербию после скачка до 3 млрд долл. в 2022 г. стабилизировался на уровне 1,4 млрд долл. в 2024–2025 гг., сохраняя сырьевой характер: доминируют нефть и газ (800 млн долл.), удобрения (200 млн долл.). Сербский экспорт в Россию в 2025 г. снизился в 1,4 раза с 2022 г., однако выросли поставки холодильников (почти в 7,5 раз), минеральной воды (с нуля до 60 млн долл.), нуклеиновых кислот и их солей (с нуля до 30 млн долл.), при этом поставки яблок существенно сократились (почти в два раза).

Асимметрия товарной структуры

Торговля Сербии с Евразийским экономическим союзом по товарной структуре демонстрирует выраженную асимметрию: экспорт сербских поставок в Союз остается относительно диверсифицированным, тогда как импорт из Союза сохраняет высокую степень концентрации на ограниченном наборе критически важных позиций. В экспорте доля топ-10 товарных линий в разные годы находится в коридоре 27–41%. По итогам 2025 г. основная масса сербского экспорта в Союз приходится на несколько товарных глав: машины и механическое оборудование — 21%, трикотажная одежда и принадлежности — 8%, плоды и орехи — 7%, напитки — 6%, фармацевтическая продукция — 5%; далее следуют остатки пищевой промышленности и корма, пластмассы, органические химикаты, оптика и измерительная техника, а также электрические машины и оборудование. Внутри экспортной корзины Сербии в Евразийский экономический союз отчетливо выделяется сегмент товаров длительного пользования и промышленной номенклатуры, по которому в последние годы сформировались новые, быстрорастущие ниши. Показателен пример комбинированных холодильников-морозильников: поставки, отсутствовавшие или близкие к нулю в 2018–2020 гг., к 2023–2025 гг. вышли на крупные объемы и в 2025 г. достигли 72,9 млн долл. Для этой категории характерна выраженная ориентация на евразийское направление: при мировом экспорте Сербии порядка 118,5 млн долл. доля поставок в Евразийский экономический союз составила 61%. Существенную роль в формировании такого профиля играет размещение в Сербии производственных мощностей европейского бренда бытовой техники (производственный кластер Gorenje, ныне Hisense Europe): выпуск с сербских площадок ориентирован на экспорт, а российский рынок в последние годы выступает одним из ключевых направлений сбыта.

Схожую динамику демонстрируют поставки промышленного и лабораторного оборудования: к 2023–2025 гг. они закрепились среди ключевых статей экспорта Сербии в Союз и в 2025 г. достигли 77,6 млн долл. При этом данная товарная позиция характеризуется предельной ориентацией на рынок Союза: объем поставок в Евразийский экономический союз практически совпадает с общим мировым экспортом Сербии, что фактически означает доминирование евразийского направления в качестве канала сбыта. В прикладном измерении такая конфигурация нередко формируется через модель «экспортной платформы», когда европейские производители размещают мощности в Сербии и используют ее как производственно-логистическую базу для продаж в Россию и другие рынки региона; показателен пример датской Grundfos, которая, открывая завод в Инджии, прямо связывала экспортную стратегию с возможностью поставлять большую часть выпуска на российский рынок, используя торговые преференции Сербии.

Параллельно к группе новых или резко масштабировавшихся потоков относятся отдельные химико-фармацевтические товары: здесь роль европейского капитала проявляется особенно отчетливо, поскольку сербские производственные площадки интегрированы в цепочки поставок европейских фармгрупп и ориентированы на экспорт, включая Россию. Так, Hemofarm, входящая в немецкую группу STADA, прямо указывает среди направлений экспорта продукции, произведенной в Шабаце, российский рынок. Аналогичную логику демонстрирует хорватская JGL, которая развивает производство в Сербии (Сопот): получение сертификата надлежащей производственной практики рассматривалось компанией как ключевое условие для экспорта продукции с сербской площадки на российский рынок и расширения присутствия в регионе.

Одновременно в структуре экспорта Сербии в ЕАЭС сохраняются потребительские и агропродовольственные позиции, важные как по объемам, так и по роли Союза в их сбыте. В 2025 г. это воды и напитки с сахаром (60,8 млн долл.), чулочно-носочные изделия из синтетических волокон (45,6 млн долл.), свежие яблоки (41,9 млн долл.) и корм для домашних животных (37,7 млн долл.). Доля Союза в экспорте чулочно-носочных изделий составляет 38%, а в экспорте яблок — 47%.

Наряду с формированием новых экспортных ниш наблюдается снижение ряда ранее заметных статей торговли. К 2025 г. практически до нуля сократились поставки из Сербии новых пневматических шин для легковых автомобилей (сербский производитель шин в Пироте Tigar Tyres связан с Michelin, которая в марте 2022 г. официально объявила о приостановке экспорта в Россию), соевых бобов (с пиковых значений в 43,2 млн до нуля, и теперь почти 80% годового производства сои в Сербии ориентируется на экспорт в ЕС) и моющих средств, а также ряда фруктовых позиций и части промышленной номенклатуры. Даже при сохранении производства в Сербии экспорт отдельных товаров в ЕАЭС резко снизился из-за комплаенса материнской группы из стран ЕС.

Импорт Сербии из Евразийского экономического союза, напротив, носит более узкий и ресурсно-ориентированный характер: доля топ-10 товарных линий за последние годы варьируется в диапазоне 65–87%, отражая доминирование нескольких системообразующих позиций. В 2025 г. импорт в значительной степени сосредоточен в нескольких товарных главах: минеральное топливо, нефть и продукты перегонки — 72,81%, удобрения — 10,15%, электрооборудование — 4,16%, тогда как остальные группы, включая мясо и плоды, занимают существенно меньшие доли. Соответственно, импортная корзина Сербии из Союза формируется прежде всего стратегическими ресурсами.

Второй системообразующий блок — удобрения и азотно-фосфатные продукты. В 2025 г. заметной статьей выступают минеральные удобрения (69,9 млн долл.), а также отдельные виды мочевины, аммонийных и фосфатных удобрений с объемами в десятки миллионов долларов. По ряду позиций доля Союза в импорте Сербии достигает 95%, что указывает на выраженную зависимость агропродовольственного комплекса от евразийских поставок агрохимии.

Наконец, в импорте Сербии из ЕАЭС наблюдаются новые быстрорастущие позиции: в последние годы резко выросли поставки аппаратуры радиоуправления (от нулевых значений до 80,6 млн долл. в 2025 г.), отдельные позиции мочевины и удобрений, а также замороженная свинина по отдельным отрубам (28,1 млн долл.). Одновременно наблюдается снижение торговли рядом инвестиционно-промышленных и сырьевых позиций, характерных для проектных циклов и разовых крупных закупок: линейные трубы большого диаметра сократились с пикового уровня порядка 236,2 млн долл. до нуля в 2025 г., медная проволока — с 68,5 млн в 2018 г. до нуля, алюминий необработанный — с 55,2 млн в 2018 г. до нуля; схожие тенденции прослеживаются по отдельным позициям авиационной техники и компонентов, коксу и табачной продукции.

В результате товарная структура двусторонней торговли указывает на сочетание двух разнонаправленных процессов. С одной стороны, по критическим сегментам — прежде всего энергетике и части агрохимии — сохраняется высокая значимость евразийских поставок и выраженная зависимость Сербии от Союза. С другой стороны, на фоне общего расширения внешнеторговых связей Сербии проявляются элементы диверсификации источников импорта по ряду направлений и одновременное формирование новых экспортных ниш, где Союз становится ключевым рынком сбыта для отдельных промышленных и потребительских товаров.

Влияние санкций и давление Евросоюза

Сдерживание положительных темпов роста внешнеторгового оборота обусловлено преимущественно внешними факторами, среди которых ключевую роль играет санкционное давление. Любые товары, следующие из Сербии в Россию и обратно, могут попадать под западные санкции, что вынуждает бизнес выстраивать сложные непрямые маршруты через третьи страны (Турцию, ОАЭ, Казахстан), резко увеличивая сроки доставки, стоимость и административные риски.

Давление Евросоюза на Сербию носит комплексный характер. Наиболее остро оно проявляется в энергетике: ЕС препятствует заключению долгосрочных газовых контрактов между Москвой и Белградом, вынуждая Сербию переходить на краткосрочные соглашения, что создает неопределенность для планирования поставок. Запрет ЕС на транзит российского газа через Болгарию поставил страну в сложное положение, учитывая, что более 80% потребностей Сербии обеспечивается российским топливом. Параллельно Евросоюз прямо требует от Белграда расторгнуть соглашение о свободной торговле с ЕАЭС в случае вступления в ЕС, что ставит под вопрос будущее всей системы преференций.

Санкционное давление на сербскую нефтяную компанию NIS (под контролем «Газпром нефти») создает прецедент, когда активы российского капитала в Сербии вынуждены менять структуру собственности под угрозой вторичных санкций. В результате отношений с ЕАЭС приобретают асимметричный характер: с одной стороны, Россия сохраняет роль ключевого поставщика энергоресурсов, но с другой — политическая цена этого партнерства для Сербии постоянно растет из-за требований Брюсселя о синхронизации внешней политики.

Логистическая блокада

Критической уязвимостью остается логистическая блокада, обусловленная отсутствием прямого железнодорожного сообщения и морских портов, не контролируемых третьими странами. Сербско-евразийская торговля может реализовываться двумя видами транспорта: автомобильным и авиационным. Автотранспорт стал безальтернативной основой для перемещения основной массы товаров, однако полностью контролируется государствами Евросоюза, через территорию которых пролегают все наземные маршруты. Любой грузовик с сербскими номерами, следующий в Россию, неизбежно пересекает страны ЕС, которые после 2022 г. ужесточили контроль за потенциально подсанкционными грузами. Это вынуждает перевозчиков выбирать более длинные и дорогие маршруты (через Турцию и Грузию), увеличивая срок доставки с 3–5 дней до 2–3 недель и удорожая логистику на 30–50%. Для скоропортящихся товаров (фрукты, овощи) каждый лишний день транзита оборачивается порчей продукции, вследствие этого экспорт таких товаров из Сербии снижается.

Авиаперевозки остаются нишевым сегментом из-за высокой стоимости, обслуживая преимущественно товары с высокой добавленной стоимостью: фармацевтические субстанции, оптику, электронику, запчасти. Однако для массовых товаров — казахстанских удобрений, кыргызстанских овощей — авиаперевозки экономически невозможны.

Институциональная роль ЕЭК

В этих сложных условиях ключевая роль в защите общих интересов в рамках реализации Соглашения о ЗСТ принадлежит Евразийской экономической комиссии. Показательным примером оперативного реагирования стала ситуация с введением Сербией в марте 2024 г. количественных ограничений на импорт подсолнечного масла и маргарина из ЕАЭС. За десять месяцев действия запрета экспорт данной категории сократился на 40% после пятикратного роста предыдущего периода. ЕЭК, начав проработку вопроса с апреля 2024 г., провела системные консультации, результатом которых стала полная отмена Сербией ограничений с 3 марта 2025 г. Данный прецедент подтвердил способность ЕЭК эффективно отстаивать коллективные экономические интересы и обеспечивать предсказуемость условий доступа на сербский рынок.

Выводы и перспективы

Реализация Соглашения о свободной торговле между Сербией и ЕАЭС происходит в условиях внешнего давления, что порождает разнонаправленные процессы. С одной стороны, санкции и логистические ограничения снизили объемы торговли с Россией и Белоруссией, создают риски для поставок через европейские транзитные коридоры и ставят под вопрос будущее преференциального режима в контексте требований евроинтеграции. С другой стороны, эти же факторы стимулируют переориентацию потоков на Казахстан и Кыргызстан, усиливают присутствие сербской промышленности на рынках России, который становится направлением для сбыта продукции, производимой в Сербии с участием европейского капитала.

В результате формируется противоречивая модель: при сохранении критической импортной зависимости от евразийских ресурсов (энергоносители, удобрения) Сербия одновременно наращивает экспорт готовой промышленной продукции, используя преференциальный режим и размещенные в стране производственные мощности европейских компаний. Устойчивость этой модели будет зависеть от способности адаптироваться к санкционным рискам, диверсифицировать логистические маршруты и сохранить конкурентные позиции на емком евразийском рынке, а также от умения ЕЭК оперативно устранять возникающие барьеры, как это было продемонстрировано на примере с растительными маслами.

(Голосов: 3, Рейтинг: 5) |

(3 голоса) |

Доклад № 102 / 2025

Братья навек: российско-сербское экономическое партнерство в условиях геополитической турбулентностиВстреча в Пекине вышла за рамки дипломатического протокола

Под санкционным прессом: как западное давление на Сербию скажется на энергетической безопасности и российско-сербских отношенияхПерспективы политического и экономического влияния России в регионе теперь будут зависеть не столько от владения ключевыми активами, сколько от способности предложить Сербии такие дивиденды, которые смогут перевесить издержки западного давления и противодействия