Восточное Средиземноморье — новый конкурент российскому газу в Европе?

Израильские газовые платформы в

Средиземном море

(Голосов: 1, Рейтинг: 5) |

(1 голос) |

Эксперт Института Ближнего Востока, выпускница МИЭП МГИМО МИД России

Менее чем за десять лет в странах Восточного Средиземноморья — Израиле, Кипре, Египте — были обнаружены значительные запасы газа, и вот уже говорят о скором начале его экспорта в Европу. Когда, в каких объемах и как можно организовать такие поставки, и не потеснит ли левантийское «голубое топливо» позиции России на европейском рынке?

Менее чем за десять лет в странах Восточного Средиземноморья — Израиле, Кипре, Египте — были обнаружены значительные запасы газа, и вот уже говорят о скором начале его экспорта в Европу. Когда, в каких объемах и как можно организовать такие поставки, и не потеснит ли левантийское «голубое топливо» позиции России на европейском рынке?

Сколько средиземноморцы могут предложить?

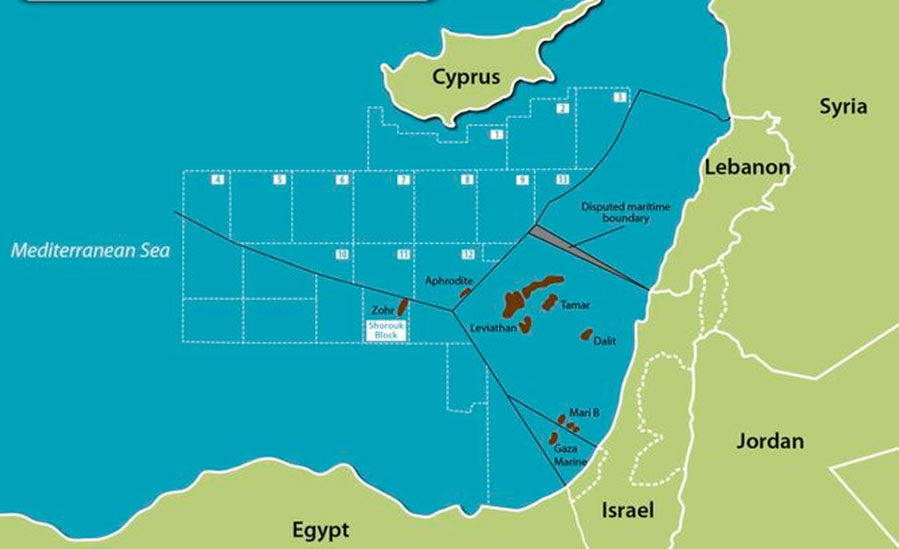

Регион привлек к себе внимание в 2009 г., когда израильтяне нашли газовое месторождение «Тамар», доказанные запасы которого составили 280 млрд куб. м. Годом позже было обнаружено еще более крупное месторождение «Левиафан» с объемами запасов в 620 млрд куб. м, а затем в особой экономической зоне Кипра была открыта «Афродита» с 120 млрд куб. м газа. Следующим счастливчиком стал Египет, который в 2015 г. удивил мир открытием «аз-Зухр» (также известно как «аз-Зор») с 850 млрд куб. м сырья.

Разведка на шельфе Восточного Средиземноморья только набирает обороты, и в ней участвуют крупнейшие мировые игроки.

Таким образом, достаточные для коммерческого экспорта запасы природного газа существуют у Египта — более 2,7 трлн куб.м [1], Израиля — порядка 1 трлн куб. м и Кипра — 120 млрд куб. м. Совокупно страны Левантийского бассейна имеют как минимум 3,8 трлн куб. м. Это примерно в восемь раз меньше, чем у России или Катара, в пять раз меньше, чем у Туркменистана, сопоставимо с Ираком и в несколько раз больше, чем у Азербайджана или Норвегии. Отметим, что при этих объемах запасов экспорт в Европу и другое дальнее зарубежье будет рентабельным именно при совместном экспорте стран Леванта.

Рис. 1. Границы Левантийского бассейна (источник: eia.com)

Разведка на шельфе Восточного Средиземноморья только набирает обороты, и в ней участвуют крупнейшие мировые игроки. В Израиле и Кипре наиболее сильные позиции у американской NobleEnergy и израильской DelekGroup, которым принадлежат контролирующие доли в «Левиафане», «Тамаре» и «Афродите». Именно монопольное положение этих двух компаний тормозило принятие программы развития газового сектора Израиля. На подавляющей части Израиля и Кипра разведка не проводилась, но работы ведутся и будут расширяться. На Кипре, например, с июля 2016 г. начался третий раунд лицензионных торгов: иностранным инвесторам предлагают поучаствовать в разведке трех морских блоков.

В Египте добычей углеводородов занимаются BP, Eni, Total и другие лидеры отрасли. Правительство страны в июле 2015 г. заявило о приоритизации разведки и доразведки углеводородов.

В Ливане были проведены лишь 2D и 3D исследования, однако там не пробурено ни одной скважины. Примечательно, что когда в 2013 г. ливанцы планировали провести лицензионные торги, предквалификацию прошли такие гиганты как Total, ExonnMobil, Eni, Shell, Statoil, Chevron и «Роснефть». И это несмотря на существующий территориальный спор Ливана с Израилем и общую напряженную политическую обстановку в этой стране. В том, что на шельфе страны есть газ, кажется, мало кто сомневается, однако в среднесрочной перспективе ожидать выхода сырья на рынок не стоит: даже если правительство страны выйдет из политического тупика, на проведение тендеров, разведку и начало добычи уйдет не менее семи лет. Поэтому далее в статье Ливан оставим за скобками.

Европа в более отдаленном будущем — привлекательный рынок для стран Леванта, и газ туда поставляться будет.

Газовая отрасль на Кипре, в Израиле и Египте находится на разных этапах развития. На Кипре природный газ еще не добывают и даже не потребляют. У израильтян больше опыта: уже много лет идет добыча на нескольких мелких месторождениях, а с 2013 г. и на проекте «Тамар», который полностью обеспечивает потребности страны в природном газе (чуть более 8 млрд куб. м/год). Тем не менее развитие отрасли затягивают бюрократические проволочки. Лишь в июне 2016 г. была принята долгожданная программа по разработке газовых месторождений, которая дала зеленый свет началу добычи на «Левиафане», при этом международные эксперты считают, что реализовываться проект будет медленно. Экспортную, да и добывающую инфраструктуру в этих странах только предстоит возводить, что означает удорожание и без того недешевого шельфового газа.

В Египте ситуация сложилась специфическая: начиная с 2014 г., эта страна превратилась из нетто-экспортера газа в нетто-импортера. Дошло до того, что построенные заводы для экспорта сжиженного природного газа (СПГ) оказались «не у дел», а стране пришлось арендовать терминал для импорта этого топлива. Дефицит сырья для внутреннего рынка на 2015 г. оценивался в 5–7 млрд куб. м/год, а к 2018 г. должен вырасти до 10 млрд куб. м.

Строительство инфраструктуры для сжижения газа привлекательно тем, что обеспечит вывод израильского сырья на мировые рынки далеко за пределы Европы.

Подчеркнем, что вопрос потребления важен для понимания объемов газа, которые страны Левантийского бассейна готовы дать рынку. Дело в том, что в Египте и Израиле темпы роста спроса на газ очень высокие: за десять лет в Египте этот показатель увеличился на 50%, в Израиле — в четыре раза, и эксперты значительного снижения темпов потребления для этих стран не прогнозируют [2]. Все это означает сокращение объемов газа, свободных для экспорта.

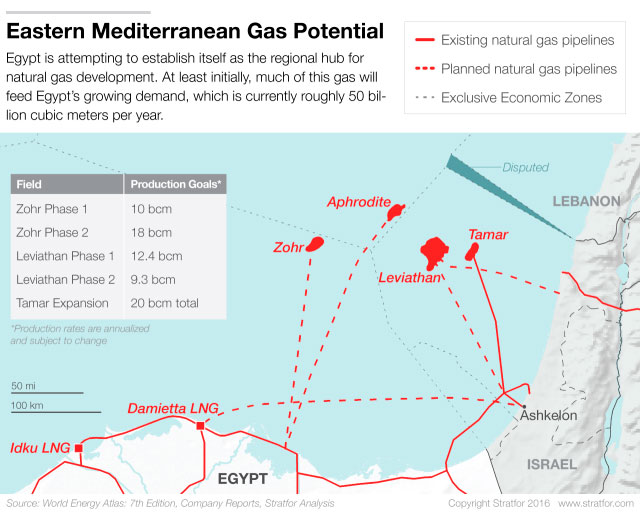

О том, сколько «голубого топлива» Израиль, Кипр и Египет будут добывать в ближайшие пять лет, можно говорить, только исходя из заявлений и планов компаний. Наиболее крупные месторождения будут запущены к 2019–2020 гг. По оценкам правительств и компаний (априори позитивным) добыча Израиля к 2020 г. должна вырасти на 12,4 млрд куб. м/год, месторождений Египта — на 20 млрд куб. м; Кипра — до 8,3 млрд куб. м. Вычтем из этих показателей примерные объемы дополнительного потребления (13,7 млрд куб. м/год [3]) и получим около 27 млрд куб. м/год свободных для экспорта углеводородов. Для сравнения, российский «Газпром» в 2015 г. экспортировал в Европу почти 160 млрд куб. м. Даже если бы весь восточно-средиземноморский газ в ближайшие пять лет направили в Европу, его доля в европейском газовом импорте не достигла бы и 8%.

Рис.2. Крупные месторождения Левантийского бассейна

Привлекательна ли Европа, или куда еще можно продавать газ?

Европа в ближайшие годы будет наращивать потребление газа. По прогнозу специалистов из Оксфорда, спрос на импортный газ к 2030 г. вырастет на 88 млрд в год. Главной причиной тому будет использование природного газа как буферного топлива при переходе на возобновляемые источники энергии. При этом после 2035 г. прогнозируют снижение спроса. Поэтому (и в свете продолжающейся политики ЕС по диверсификации импорта) европейский рынок будет привлекательным для израильтян, киприотов и египтян.

Однако не Европой единой. Более быстрые темпы роста спроса на голубое топливо в последние годы зафиксированы у ближневосточных соседей средиземноморцев. О том, что близлежащие страны станут первыми получателями углеводородов, говорят и сухие факты: первые договоренности об экспорте израильтяне намерены подписать с Иорданией, Египтом (причем соглашение не было аннулировано после обнаружения «аз-Зор»), Палестинской автономией и местными компаниями.

Европа в более отдаленном будущем, безусловно, — привлекательный рынок для стран Леванта, и газ туда поставляться будет. Однако для организации экспорта необходимо возвести дорогостоящую инфраструктуру, а до этого — найти наиболее удобные маршруты, что совсем непросто.

Таблица 1. Общие запасы природного газа Израиля, Кипра и Египта и наиболее крупные открытые месторождения с 2009 г. Источник: EIA, BP, Eni, Noble Energy, Delek Group

|

Страна (общие доказанные запасы*) |

Месторождение | Открыто (г.) | Доказанные запасы (млрд куб. м) | Начало добычи (г.) |

|---|---|---|---|---|

| Израиль (1 трлн куб. м) |

Tamar | 2009 | 280 | 2013 |

| Leviathan | 2010 | 580–620 | конец 2019** | |

| Кипр (120–200 млрд куб. м) |

Aphrodite | 2011 | 120–200 | 2020** |

| Египет (2,7 трлн куб. м) |

Zohr | 2015 | 850 | 2018** |

| Месторождения концессии West Nile Delta | 2010–2015 | 142 | 2017** | |

| Atoll | 2018** | 42 | 2018** | |

* оценка компании ВР по доказанным запасам + последние данные компаний о новых месторождениях.

** согласно последним сообщениям добывающих компаний.

Какими путями и по какой цене?

Восточно-средиземноморские страны по состоянию на начало августа 2016 г. не определили приоритетные для себя варианты экспорта сырья. Однако будущая схема, возможно, уже начинает вырисовываться: Кипр и Египет в конце августа подписали рамочное соглашение о строительстве газопровода для поставок «голубого топлива» с кипрской «Афродиты» в Египет. В первую очередь сырье по этому маршруту направится на внутренний рынок Египта, реэкспорт возможен, но в сравнительно незначительных объемах (без участия Израиля в этой схеме).

Пока этот проект находится на начальной стадии и не включает всех игроков, поэтому рассмотрим другие варианты маршрутов, о которых говорят правительства и международные эксперты: 1) строительство трубопровода Израиль – Кипр – Греция; 2) строительство СПГ-завода в Израиле либо использование СПГ-инфраструктуры Египта израильтянами и киприотами; 3) присоединение восточно-средиземноморских стран к проекту «Южный газовый коридор», реализуемого для экспорта азербайджанского сырья в Европу через территорию Турции; 4) трубопроводный экспорт транзитом через Турцию.

В контексте потенциального транзита левантийского газа проблемы у турецкой дипломатии существуют и «на входе», и «на выходе»: отношения по разным причинам осложнены и со странами-производителями, и со странами-импортерами газа.

С точки зрения политических рисков и перспектив быстрого заключения договора лучше всего выглядят первые два варианта — газопровод из Израиля и Кипра в Европу либо СПГ. В апреле 2016 г. Еврокомиссия уже выделила 2 млн евро на технико-экономическую оценку первого маршрута. Строительство инфраструктуры для сжижения газа привлекательно тем, что обеспечит вывод израильского сырья на мировые рынки далеко за пределы Европы. Это может быть необходимым в случае обнаружения новых запасов сырья в регионе. До тех пор строительство СПГ-завода будет слишком затратным, а строительство трубопроводов для подключения к египетскому газу — слишком рискованным, учитывая сложную экономическую ситуацию в этой стране. Кроме того, не в пользу СПГ говорят прогнозы экспертов о скором перенасыщении этого рынка.

Подключение к «Южному газовому коридору» логично лишь с учетом того, что Азербайджан сам не способен полностью обеспечить наполняемость газопровода. За последний год появлялись сообщения о желании целого ряда стран подключиться к ЮГК. Об этом говорили как в Египте, Кипре, Израиле, так и в Ираке, Иране и Туркменистане. Тем не менее в мае 2016 г. глава энергетического ведомства Азербайджана говорил о том, что никакие серьезные предложения от этих стран о присоединении к проекту не поступали.

Подписание соглашения между

Кипром и Египтом

Эксперты отмечают [4], что наименее затратным с чисто экономической точки зрения является транзит через Турцию (без подключения к ЮГК). О минусах этого варианта речь пойдет чуть ниже.

Сейчас сложно делать прогнозы по ценам на восточно-средиземноморский газ, ведь пока неизвестно, какова будет стоимость добычи, какая инфраструктура будет выстроена, а главное — какие условия сложатся на европейском рынке сырья к моменту, когда эти вопросы будут решены.

Турецкий вопрос

Географическое расположение Турции предоставляет ей прекрасные шансы для того, чтобы стать энергетическим хабом для транзита ближневосточных, среднеазиатских и российских углеводородов в Европу. Однако Ближний Восток не был бы Ближним Востоком, каким мы его знаем, если бы не хитросплетения его этно-религиозной политики, заложником которой часто становится экономика. Турция в этом смысле не отстает от других государств региона, особенно при сохранении существующей власти во главе с Р. Эрдоганом. В контексте потенциального транзита левантийского газа проблемы у турецкой дипломатии существуют и «на входе», и «на выходе»: отношения по разным причинам осложнены и со странами-производителями, и со странами-импортерами газа.

Турция не может похвастаться качественным сотрудничеством ни с Кипром, ни с Израилем, ни с Египтом. Отношения с Никосией находятся не на высоком уровне из-за кипрского вопроса. Показательно, что последние саммиты глав стран Восточного Средиземноморья, на которых обсуждалась в первую очередь энергетика, проходили без участия Турции: либо в составе Республика Кипр – Египет – Греция, либо — Республика Кипр – Израиль – Греция. Кстати, 22 июля 2016 г. появились сообщения о том, что власти Кипра отозвали разрешение на прокладку газопровода из Израиля в Турцию.

Сотрудничество Анкары с Тель-Авивом, ранее находившееся на высоком уровне, сошло на нет после инцидента с турецкой «Флотилией свободы» в 2010 г., когда израильский спецназ штурмовал турецкое судно, пытающееся прорвать блокаду Газы. В июне 2016 г. отношения были урегулированы. Однако маловероятным кажется то, что они вернутся на прежний уровень. А в таких условиях дорогостоящие инфраструктурные проекты реализовать не получится.

Что касается Египта, то турецкие власти до сих пор не признают легитимность правительства Абдель Фаттах ас-Сиси, пришедшего на смену поддерживаемых Анкарой «Братьев-мусульман». Раздражение у Каира и Тель-Авива вызывает и лояльная политика турков к проиранскому ХАМАС. И можно было бы надеяться, что ради экономической выгоды египтяне, турки и израильтяне пойдут на уступки в этих вопросах, но ведь за «Братьями-мусульманами» стоит Катар, а Египет зависит от щедрой помощи Саудовской Аравии. С учетом продолжающейся негласной войны за влияние в регионе ожидать налаживания отношений в этом многоугольнике в ближайшее время не стоит.

Политика Турции в последнее время делает ее менее желательным партнером и для импортеров сырья. Еврокомиссия уже дала добро одному из проектов транзита по турецкой территории — проекту «Южный газовый коридор». Эта дорогостоящая инфраструктура ($45 млрд) обеспечит поставки 10 млрд куб. м газа в год. Захотят ли европейцы получать еще больше газа через Турцию — теперь под большим вопросом. Непредсказуемость политики Анкары, как внешней, так и внутренней, сильно подрывает имидж Турции. Причем после попытки государственного переворота в июле 2016 г. и последующих за этим событий перспектив улучшения этого имиджа не намечается. Очевидно, что турецкий прорыв по линии отношений с Россией и Израилем, произошедший в июне 2016 г., свидетельствует о том, что руководство Турции понимает необходимость налаживать отношения с соседями. Но эти соседи в ближайшие годы будут по-новому оценивать риски и, соответственно, рентабельность турецких проектов.

Однако в долгосрочной перспективе совсем исключать турецкий маршрут нельзя. Помимо чисто экономической выгоды и географической целесообразности, в его пользу до последнего времени говорила и поддержка со стороны США. Американцы активно лоббируют идею укрепления восточно-средиземноморского сотрудничества на базе экономических (точнее, газовых) интересов. Причем в этот регион они упорно включают Турцию, надеясь таким образом решить некоторые политические вопросы.

Так чего же ждать?

Пока для выделения конкретных вариантов развития событий в левантийском уравнении слишком много переменных: запасы только начинают разведывать, технико-экономическая оценка ни одного из экспортных маршрутов не проведена, да и газовый рынок переживает трансформацию, становясь все более глобальным и связанным с рынком нефти.

Обозначим лишь общие черты трех сценариев на ближайшие 5–10 лет. Негативный подразумевает экспорт израильского газа в соседние страны, продолжение роста потребления в Египте, которое будет отдалять переход к экспорту газа; отсутствие новых крупных открытий в регионе и затягивание строительства трубопровода в Европу из-за его малой рентабельности или невозможности стран согласовать условия участия.

В позитивном сценарии страны, в том числе Ливан, откроют новые запасы газа, что сделает рентабельным строительство мощной экспортной инфраструктуры. Причем экспорт страны будут осуществлять совместно. Некоторые эксперты отмечают, что особую роль мог бы сыграть Египет, выступив «энергетическим хабом» между Восточным Средиземноморьем и Европой.

Наиболее же вероятным кажется следующий вариант. Израиль к 2018 г. начинает экспорт газа в соседние страны. Лишь через несколько лет (в зависимости от роста потребления) Египет становится нетто-экспортером сырья. К тому времени появятся новые данные о запасах; возможно, разведку начнет Ливан. В случае новых открытий возможно создание единой региональной инфраструктуры для экспорта газа в ЕС. Определенно сотрудничества стоит ожидать от Кипра и Израиля, скорее всего — Египта, учитывая, что египтяне и киприоты в конце августа уже подписали рамочное соглашение.

Пока для выделения конкретных вариантов развития событий в левантийском уравнении слишком много переменных: запасы только начинают разведывать, технико-экономическая оценка ни одного из экспортных маршрутов не проведена, да и газовый рынок переживает трансформацию, становясь все более глобальным и связанным с рынком нефти.

Также исключим вариант форсированного строительства трубопровода через Турцию, либо подключение восточно-средиземноморцев к «Южному газовому коридору». Это маловероятно из-за существования целого ряда препятствий, так или иначе связанных с турецкой политикой.

Таким образом, опираясь на данные, можно утверждать, что в ближайшие 5–7 лет левантийский газ не окажет какого-либо значимого влияния на позиции России на европейском рынке. Зато в более отдаленной перспективе Израиль, Кипр, Египет и Ливан могут стать крупными поставщиками газа.

Правда, для этого им необходимо будет пройти долгий путь: Египту придется удерживать потребление энергоресурсов, Кипру — выстроить с нуля национальную газовую отрасль, Израилю — прекратить вставлять палки в колеса формирующемуся сектору, а Ливану для начала стоит избрать президента и ускорить работу своего разрозненного правительства. Кстати, и ситуация на рынке газа к тому времени точно изменится, и, вполне возможно, Россию намного больше будут заботить совсем другие конкуренты, которые уже сейчас (Катар) или в скором времени (США) будут влиять на снижение цен на газ на европейском рынке.

1. Данные BP Statistical Review of World Energy June 2016, а также неучтенные в статистике BP предполагаемые запасы месторождения «аз-Зор».

2. Nikos Tsafos Egypt: a Market for Natural Gas from Cyprus and Israel? //The German Marshall Fund of the United States. 2015. С.3

3. Цифра включает предполагаемый прирост потребления в Египте — на 3,3 млрд куб. м/год и в Израиле — 11,9 млрд куб. м/год. Показатель Израиля рассчитан исходя из предположения, что в среднем ежегодный рост потребления в ближайшие годы составит в среднем порядка 7% в год.

4. Hydrocarbon Developments in the Eastern Mediterranean: The Case for Pragmatism / Atlantic Council, Global Energy Center and Dinu Patriciu Eurasia Center. P. 2

(Голосов: 1, Рейтинг: 5) |

(1 голос) |