Перспективы России и ССАГПЗ: ОПЕК, Россия и падение цен на нефть

Песчанная буря в пустыне Сахир, Бахрейн

(Голосов: 4, Рейтинг: 5) |

(4 голоса) |

Старший научный сотрудник Центра арабских и исламских исследований Института востоковедения РАН, доцент Российского университета дружбы народов

Директор по международным и геополитическим исследованиям Бахрейнского центра стратегических, международных и энергетических исследований (Derasat), доцент кафедры экономики Университета Джорджа Мейсона

С середины 2014 года наблюдается существенное снижение цен на нефть, вызывающее серьезное беспокойство у крупнейших экспортеров — России и стран Совета сотрудничества арабских государств Залива (ССАГЗ; Бахрейн, Кувейт, Оман, Катар, Саудовскую Аравию и ОАЭ). Звучат громкие призывы к сотрудничеству между странами ССАГПЗ, другими членами ОПЕК и Россией в целях стабилизации цен на нефть. Остается лишь гадать о том, будет ли достигнута существенная договоренность. В статье представлены позиции экспертов из России и Бахрейна на проблемы сотрудничества стран по нефтяному вопросу.

1. Введение

С середины 2014 года наблюдается существенное снижение цен на нефть, вызывающее серьезное беспокойство у крупнейших экспортеров — России и стран Совета сотрудничества арабских государств Залива (ССАГЗ; Бахрейн, Кувейт, Оман, Катар, Саудовскую Аравию и ОАЭ). Звучат громкие призывы к сотрудничеству между странами ССАГПЗ, другими членами ОПЕК и Россией в целях стабилизации цен на нефть. Остается лишь гадать о том, будет ли достигнута существенная договоренность. Формирование доверительных отношений на рынке, где в настоящее время господствует конкурентное поведение, является одной из самых сложных задач, стоящих перед экспортерами. Кроме того, благодаря добыче сланцевой нефти в число лидеров по производству нефти в недавнем прошлом вошли США, что еще больше усложняет достижение консенсуса.

Экспертам из России и ССАГПЗ хорошо известны, что думают на Западе по поводу падения нефтяных котировок. Однако они сравнительно мало знают о точках зрения друг друга по этому важнейшему вопросу. Это объясняется тем, что отношения между обеими сторонами лишь только зарождаются. Цель данного отчета состоит в том, чтобы восполнить этот информационный пробел, познакомив читателей со взглядами России и ССАГПЗ на этот вопрос, представленными аналитиками нефтяного рынка.

Мнения, приведенные далее, отражают личные взгляды авторов и не всегда соответствуют позиции учреждений, в которых работают эти авторы, или правительств соответствующих стран.

2. Позиция России

Гурген Гукасян, Российская академия наук

Общая ситуация на нефтяных рынках в контексте падения цен

Сложная ситуация, которая постепенно формировалась на мировом рынке нефти с 2014 года, является исключительной, если учесть уровень падения цен: стоимость сорта Brent снизилась с 114 долларов США за баррель в июне 2014 года до примерно 50 долларов США к лету 2015 года и составила менее 30 долларов США в январе 2016 года (впоследствии цены стабилизировались). Обвал цен произошел на фоне задержки экономического роста во многих странах, включая таких ключевых участников мирового рынка, как Китай, где в 2015 году объем потребления энергии сократился до уровня 2009 года. Практические все экспортеры нефти ощутили на себе последствия падения цен. Все они, за исключением США (нового значимого экспортера), были вынуждены сократить расходные статьи бюджета и поддержать экономику своей страны с помощью расходования своих валютных резервов.

После затяжного спада, в период с февраля по середину марта 2016 года мировые цены на нефть начали постепенно (хотя несколько неуверенно) повышаться, достигнув отметки 40 долларов США за баррель и даже преодолев ее. В то же время эксперты, опрошенные российским информационным агентством «РИА Новости», выразили различные мнения по поводу того, достиг ли российский рынок своего дна.

Российские эксперты, отвечавшие на вопросы агентства в марте 2016 года, сошлись во мнении о том, что в течение ближайшего года биржевая цена на нефть сорта Brent, вероятно, будет оставаться в пределах 35–50 долларов США за баррель. Всего за несколько месяцев до этого, в конце 2015 года аналитики были значительно более оптимистичны, предсказывая, что средняя цена на нефть Brent в 2016 году составит 50—55 долларов США за баррель. По данным ОПЕК, в январе текущего года среднедневной объем добычи нефти в странах-членах организации, составил 32,3 миллиона баррелей, увеличившись на 131 000 баррелей по сравнению с декабрем. В том же месяце среднедневной объем добычи нефти с разбивкой по отдельным странам ОПЕК составил: 10,1 миллиона баррелей в Саудовской Аравии, 655 000 баррелей в Катаре, 1,9 миллиона баррелей в Нигерии и 2,3 миллиона баррелей в Венесуэле. По информации Международного энергетического агентства (МЭА), в России среднедневной объем производства нефти за тот же месяц составил 10,9 миллиона баррелей (объем добычи нефти, включая газовый конденсат, в январе 2016 года вырос на 1,5 % по сравнению с соответствующим периодом прошлого года и достиг 46 миллионов тонн).

По данным Управления энергетической информации США (EIA), в конце декабря 2015 года объем производства нефти в США составил 9,1 миллиона баррелей в день; максимальный показатель (9,6 миллиона баррелей) отмечен в мае того же года. В период с мая по декабрь среднедневной объем добычи нефти в США сократился на 500 000 баррелей. Компания ConocoPhillips прогнозирует дальнейшее сокращение среднедневного объема производства нефти в США на 500 000 баррелей в течение 2016 года. И все же за последние годы в нефтедобывающей промышленности США произошел переворот ― в определенной степени благодаря развитию технологий производства сланцевой нефти. В результате объем добычи нефти в США увеличился практически вдвое в период с 2009 по 2015 год. По данным EIA, если в начале января 2009 года среднедневной объем добычи нефти в США составлял 5 миллионов баррелей, то к июню 2015 года этот показатель возрос до 9,6 миллиона баррелей.

Софья Кортунова:

Когда в товарищах согласья нет. Стоит

ли ожидать роста цен на нефть?

Меры, которые предпринимают экспортеры

Эксперты полагают, что усилия экспортеров нефти, направленные на выработку согласованных действий, являются одним из факторов, которые вызвали постепенное повышение цен на нефть в течение одного месяца. В этом контексте важно отметить, что цены выросли, приблизившись к отметке 40 долларов США за баррель, вслед за распространением информации о предстоящем соглашении между производителями о замораживании объемов добычи нефти на уровне января 2016 года. В ходе переговоров о поддержке мировых цен на нефть, состоявшихся 16 февраля в Дохе, Россия, Саудовская Аравия, Катар и Венесуэла приняли решение зафиксировать средний объем производства нефти на уровне января и при этом дали понять, что замораживание будет применено только в случае участия других стран. Свою готовность поддержать эти меры выразили Эквадор, Алжир, Нигерия, Оман, Кувейт и ОАЭ. Иран и Ирак, которые заявляли о своем намерении предпринять меры для улучшения ситуации на нефтяном рынке, до сих пор не дали свое согласие на замораживание объемов нефтедобычи.

Решение о замораживании объемов добычи нефти, возможно, будет принято на расширенном заседании стран-производителей, которое пройдет в Дохе 17 апреля. По данным министра энергетики Российской Федерации Александра Новака, свое участие во встрече предварительно подтвердили около 15 государств. Министр полагает, что на заседании будет представлено еще большее число стран. В то же время не все эксперты ожидают чуда от этих переговоров, отмечая, что мировые производители нефти в первую очередь ведут борьбу за завоевание долей рынка.

Роль сотрудничества и возможности России и ОПЕК оказывать влияние на нефтяные рынки

Судя по заявлениям чиновников из России и стран ОПЕК, сотрудничество, направленное на поддержание цены на нефть, в последнее время становится приоритетом для обеих сторон, поскольку ситуация на нефтяных рынках является неблагоприятной не только для России, но и для Саудовской Аравии, Венесуэлы, Алжира и многих других экспортеров. В 1970-е гг. Саудовская Аравия (на тот момент единственный компенсирующий производитель и основной поставщик на мировом рынке нефти) оказывало большое влияние на рынок и других членов ОПЕК, заставляя их придерживаться квот или сокращать объемы нефтедобычи. (Это происходило по той причине, что саудиты в любой момент могли заполнить рынок нефтью, поставляя дополнительные объемы и оказывая давление на цены до тех пор, пока страны, нарушившие квоты, не начнут терпеть убытки. Себестоимость добычи нефти в Саудовской Аравии ниже, чем в большинстве других стран ОПЕК.)

В 1990-х гг. ситуация на мировом рынке кардинально изменилась в связи с появлением новых экспортеров, благодаря чему Саудовская Аравия (и в целом ОПЕК) перестала быть единственным участником, способным устанавливать цены на продукцию. Одним из крупнейших поставщиков стала Россия, а затем, спустя некоторое время, и США.

С учетом новой расстановки сил значимое влияние (на цену на нефть) возможно только при условии, что два основных производителя — Россия и Саудовская Аравия — будут координировать свои действия, вовлекая в процесс максимально возможное число членов ОПЕК и других стран-производителей (например, стран постсоветского пространства). Несмотря на существующие разногласия между мировыми экспортерами нефти и различные производственные и экономические проблемы в этих странах, такое сотрудничество может оказаться результативным и в определенной степени полезным для всех.

Тем не менее наиболее значимым из всех факторов, усложняющих и, возможно, даже ограничивающих такие попытки сотрудничества, по всей видимости, является наращивание объемов нефтедобычи в США. (Другие более или менее изученные факторы включают возможную склонность стран-участниц рассматривать соглашение о замораживании объемов производства как необязательное или разногласия между участниками касательно временнóго периода и т.д.)

Фактор сланцевой революции в США

Несмотря на все описанные возможности, позволяющие России и ОПЕК устанавливать предпочтительную для них цену на нефть, аналитики отмечают наличие факторов риска, которые могут препятствовать повышению цены на нефть в будущем.

При том что цены на нефть, вероятно, уже достигли или в скором времени достигнут своего нижнего предела, становится очевидным, что цена на уровне 30 долларов США за баррель не обеспечивает благоприятные условия для добычи нефти в тех странах, которые не входят в ОПЕК. По мнению Павла Молчанова, аналитика компании Raymond James в России, цены на нефть в конечном итоге придется стабилизировать, чтобы обеспечить более надежный уровень инвестиций в отрасль. Основным фактором, сдерживающим рост цены на нефть, является производство сланцевой нефти в США, себестоимость добычи которой, по данным ряда российских аналитиков, включая Алексея Калачева из ГК «ФИНАМ», составляет примерно 40 долларов США за баррель.

В том случае, если России и ОПЕК удастся договориться о замораживании или сокращении объемов добычи и тем самым стимулировать цены, нефтедобывающие предприятия США могут увеличить объем производства нефти при цене 40–45 долларов США за баррель. При этом американские производители начнут вытеснять участников, снизивших свои объемы нефтедобычи (Россию и ОПЕК).

Следует отметить, что, по данным EIA, Россия располагает самыми большими запасами сланцевой нефти, которые составляют 75 миллиардов баррелей; далее следуют США (58 миллиардов баррелей), Китай (32 миллиарда баррелей) и Аргентина (27 миллиардов баррелей). В отдаленном будущем расстановка сил на нефтяном рынке, несомненно, изменится, однако на сегодняшний день России хватает традиционных запасов.

Новые возможности сотрудничества между Россией и ОПЕК

Несмотря на все вышеописанные проблемы, существенное снижение цен на нефть до примерно 30 долларов США за баррель вызвало повышенную активность, направленную на быструю консолидацию усилий, в кругах, определяющих энергетическую политику России и стран ОПЕК. По данным МЭА, в четвертом квартале 2015 года объем добычи нефти превысил спрос на 1,8 миллиона баррелей в день. Изначально с предложением о проведении внеочередного заседания к странам ОПЕК обратилась Венесуэла.

Кроме того, генеральный секретарь ОПЕК Абдалла аль-Бадри заявил в ходе конференции в Королевском институте международных отношений (Chatham House) в Лондоне: «Трудные времена заставляют делать трудный выбор. Крайне важно, чтобы все крупные производители сели за стол переговоров и выработали решение». Аль-Бадри подчеркнул, что картель готов принять в свои ряды конкурентов и совместно прийти к компромиссу после 72 %-го падения цен на нефть с середины 2014 года. Он также отметил, что в отрасли наблюдается инвестиционный кризис, который может обернуться для производителей существенными финансовыми потерями. Генеральный секретарь предупредил: «Текущее перенасыщение рынка создает условия для будущего кризиса предложения, а отмечаемые сегодня резкие колебания цен на нестабильном рынке соответствуют интересам одних только спекулянтов».

Перед переговорами стран-экспортеров, которые состоялись в феврале, российский министр энергетики Александр Новак заявил: «Необходимо проработать огромное количество вопросов в отношении сокращения нефтедобычи. А для этого нужно прийти к некоему соглашению. Это и есть тема предстоящей встречи в феврале». Комментируя обмен мнениями, который предшествовал февральской встрече, Николай Токарев, президент российской компании по транспорту нефти «Транснефть», отметил: «Инициатива исходит, конечно, от Саудовской Аравии ― основного участника переговоров. С ней и надо обсуждать этот вопрос прежде всего». В то же время поступила информация о том, что Саудовская Аравия намекнула на готовность сократить производство на 5 %, если Россия сделает тот же шаг, однако Россия до сих пор всерьез не рассматривала этот вопрос.

Российский министр энергетики ранее четко дал понять, что Россия не согласится с односторонним сокращением добычи нефти: в СМИ появились ссылки на предложение ОПЕК о том, чтобы 5 %-е сокращение уровня нефтедобычи затронуло только Россию, однако эта информация не была подтверждена. Ранее Эр-Рияд оспаривал возможность сокращения производства в целях поддержания роста мировых цен, утверждая, что рынок должен справиться со сложившейся ситуацией путем саморегулирования.

И все же результат переговоров оказался иным: было достигнуто соглашение между Россией, Саудовской Аравией, Катаром и Венесуэлой о фиксировании добычи нефти в 2016 году на январском уровне, при условии поддержки этого решения другими экспортерами. 15 государств подтвердили свое участие в предстоящей встрече в Дохе 17 апреля, в ходе которой будет обсуждаться вопрос замораживания объемов нефтедобычи.

Однако принять решение проще, чем фактически сократить объем производства. Это мероприятие может постепенно привести к сокращению избыточного предложения нефти с учетом требований глобального экономического роста, даже если этот рост происходит более медленными темпами, чем в предыдущие годы. Министерство энергетики Катара будет контролировать соблюдение соглашения. Представитель правительства Катара отметил, что в ближайшие месяцы государства будут обсуждать дополнительные меры. В свою очередь, министр нефтяной промышленности Саудовской Аравии заявил после переговоров, что замораживание квот нефтедобычи на январском уровне является «адекватной» мерой и что королевство сможет удовлетворить потребительский спрос.

Говоря об интересах стран ОПЕК, следует отметить, что Саудовская Аравия, несомненно, беспокоится о сохранении своей доли на мировом рынке и сдерживании роста объемов добычи сланцевой нефти в США, чтобы предотвратить затоваривание рынка и последующее снижение цен. В ноябре 2015 года Эр-Рияд начал продавать нефть со скидкой 50 % от рыночной цены и с 1 января 2016 года увеличил размер скидки до 60 %. В итоге 1 февраля размер скидки был увеличен еще на 1 доллар США за баррель. Этот фактор стал мощным стимулом для снижения цен на нефть на мировых рынках. В свою очередь, Иран также установил скидки и продал свои первые партии на 1,5 доллара США дешевле по сравнению с рыночной ценой одного барреля иранской нефти. При этом теперь, когда с Ирана сняты санкции, он имеет полное право восстановить свою долю на мировых рынках.

Следует отметить, как сообщалось в феврале, что, по заявлению министра нефтяной промышленности Ирана Бижана Намдара Зангане, Иран поддержит любую меру, направленную на улучшение ситуации с ценами на нефть. Министр сказал: «Мы приветствуем сотрудничество ― как со странами ОПЕК, так и со странами, не входящими в эту организацию. Предложение «заморозить» объемы добычи, выдвинутое вчера в Дохе в адрес членов ОПЕК и других стран, было принято в целях стабилизации рынка и улучшения ситуации с ценами. Оно было согласовано в интересах не только потребителей, но и производителей нефти». После встречи со своими коллегами из Ирака и Венесуэлы он подчеркнул, что приветствует идею сокращения объемов нефтедобычи. В то же время Ирану могут быть предоставлены особые условия. Текущая координация действий между Россией и членами ОПЕК, возможно, окажется более эффективной, чем сотрудничество, достигнутое в 1998, 2001 и 2008 годах.

Следует отметить, что Леонид Федун, вице-президент и совладелец «ЛУКОЙЛА», одной из крупнейших российских нефтяных компаний, поддержал идею о необходимости сдерживания объемов нефтедобычи. Он сказал: «Я лично считаю, что это надо делать. В 1998 году я был одним из инициаторов переговоров с ОПЕК. Тогда совместная позиция России, Норвегии, Мексики и Саудовской Аравии привела к тому, что цены развернулись, и мы имели долгосрочный повышающий тренд». Он также подчеркнул: «Какой смысл увеличивать предложение на рынке в то время, когда даже небольшая корректировка поставок нефти приведет к увеличению цены. Все это означает прибыль как компаний, так и Российской Федерации».

Следует упомянуть, что правительство России, несомненно, имеет рычаги влияния на российские нефтяные компании и объемы их экспорта. К таким рычагам относятся пошлины на экспорт нефти, другие сборы, включая акцизный налог на бензин на внутреннем рынке, а также экспортные квоты для частных компаний. Эти компании зависят от решений правительства и в других вопросах.

В ходе брифинга, состоявшегося 1 марта этого года, президент Владимир Путин дал указание о том, что сотрудничество с основными нефтедобывающими странами должно продолжиться, поскольку не все из них уточнили свою позицию относительно фиксирования уровня производства. По словам Дмитрия Пескова, пресс-секретаря российского президента, в ходе брифинга Путин четко разъяснил свою позицию, касающуюся предложения Министерства энергетики Российской Федерации поддерживать объемы добычи нефти на уровне января 2016 года. Президент также одобрил усилия министерства, направленные на сохранение текущего уровня нефтедобычи в сотрудничестве с партнерами из других стран. В ходе встречи с главой государства, на которой присутствовали руководители компаний «Роснефть», «ЛУКОЙЛ», «Газпром», «Башнефть», «Татнефть», «Зарубежнефть», «Сургутнефтегаз» и независимых нефтяных компаний, а также глава администрации Кремля Сергей Иванов и помощник Президента Российской Федерации Андрей Белоусов, российские нефтяные компании выразили готовность поддержать инициативу, связанную с заморозкой объемов производства.

В то же самое время, поскольку экспорт нефти является одним из основных источников дохода для российского правительства, к ограничению объемов добычи следует подходить с большой осторожностью. Как отметил Станислав Жизнин, президент Центра энергетической дипломатии и геополитики (ЦЭД), идея взаимозависимости России и ОПЕК была сформулирована еще в 1997 году. Учитывая цели России по отношению к ОПЕК, мы заинтересованы в стабильном, предсказуемом рынке и умеренно высоких ценах. В этом отношении интересы России и ОПЕК совпадают. Однако ОПЕК также преследует цель, связанную с усилением влияния на мировом нефтяном рынке. Россия, стремящаяся к роли глобальной энергетической державы, должна учитывать, что ОПЕК занимает важное место среди участников мирового рынка. Именно по этой причине Россия должна и далее развивать свои отношения с ОПЕК, но при этом одновременно учитывать действия других участников мирового энергетического рынка.

3. Позиция ССАГПЗ

Energy Studies (DERASAT)

Омар Аль-Обайдли, Бахрейнский центр стратегических, международных и энергетических исследований

Преамбула: насколько велика мощь ОПЕК?

Глубокий анализ нефтяного рынка позволяет сделать вывод о том, что исторически мощь ОПЕК сильно преувеличена. Традиционный взгляд на ОПЕК, которого придерживаются политики и люди непосвященные, состоит в том, что это мощный картель, изменяющий цены в свою пользу и наперекор интересам импортеров нефти. Это мнение заложено в основу критических замечаний в адрес ОПЕК, которые в последнее время сосредоточены на Саудовской Аравии, отказывающейся сокращать объемы нефтедобычи. Многие эксперты рассматривают текущую нефтяную политику страны как существенное отклонение от предыдущей стратегии ОПЕК, направленной на скоординированное сокращение уровня нефтедобычи и повышение цен.

В недавнем выпуске одной из рецензируемых газет Джефф Колган подробно остановился на нефтяной политике членов ОПЕК и других стран [1] . Согласно полученным данным, решения членов ОПЕК в отношении объемов производства, за исключением Саудовской Аравии (мы вернемся к этому позже), со статистической точки зрения ничем не отличались от решений других участников рынка, если рассматривать технические и налоговые факторы, влияющие на нефтедобычу. Например, страны ОПЕК, в частности, Кувейт, расходуют свои запасы более медленными темпами в пропорциональном измерении, чем государства, не входящие в состав этой организации (например, Оман). Это объясняется тем фактом, что кувейтское правительство несет меньшую налоговую нагрузку, чем оманское, и, следовательно, может позволить себе бóльшую дальновидность. Кроме того, в период с 1980 по 2009 год квоты на нефтедобычу нарушались в 96 % случаев, и решения, касающиеся объемов производства, не находились в статистической зависимости от предоставленных квот. Соответственно, мощь ОПЕК является мифической.

Колган также убедительно разъясняет причины, по которым этот миф продолжает существовать. В его существовании напрямую заинтересованы две группы ключевых участников рынка: влиятельные фигуры стран ОПЕК таким образом завоевывают репутацию организации, которая держит мировую экономику за горло, а у западных политиков появляется готовый козел отпущения, на которого можно взвалить ответственность за невыгодные цены на нефть.

По информации Колгана, Саудовская Аравия является исключением в том смысле, что она обладает значительным влиянием на рынке и пользуется этим влиянием для достижения некоторых своих геополитических целей. Например, она поддерживает запас производственных мощностей, который может пустить в ход в том случае, если другой крупный поставщик будет испытывать перебои с поставками. Это обеспечивает стабильность цен на нефть, что, по мнению Саудовской Аравии, играет на руку мировой экономике, особенно США.

Если в настоящий момент ОПЕК и играет отвлекающую роль, то это не должно никого удивлять: картели печально известны своей нестабильностью даже в идеальных условиях. Формирование картеля на международных нефтяных рынках практически невозможно из-за трудностей с выявлением нарушителей договоренностей, а также различий в структуре затрат и в финансовых потребностях производителей.

Недавние события на нефтяных рынках

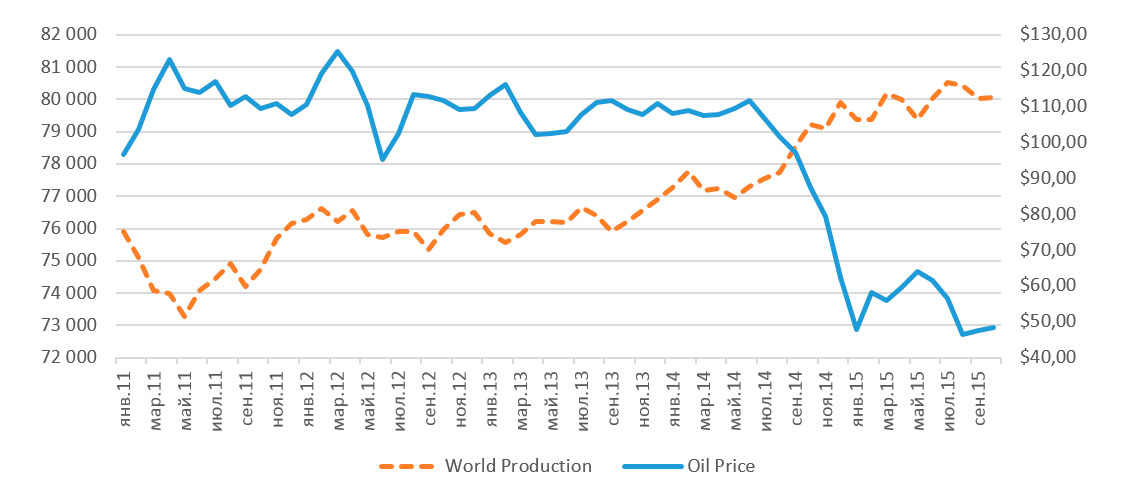

На рисунке 1 отражены мировые объемы добычи нефти и цены (сорт Brent) в 2011-2015 гг. До середины 2014 года цена сохраняла относительную стабильность и составляла порядка 105 долларов США, а затем, к концу 2015 года, стремительно упала ниже 50 долларов США (потом цена опустилась ниже 30 долларов США, а в середине марта 2016 года вновь возросла ― до 40 долларов США).

Рисунок 1. Мировые объемы добычи нефти и цены в 2011-2015 гг.

| World Production | Объемы добычи |

| Oil Price | Цена на нефть |

Источник: US EIA

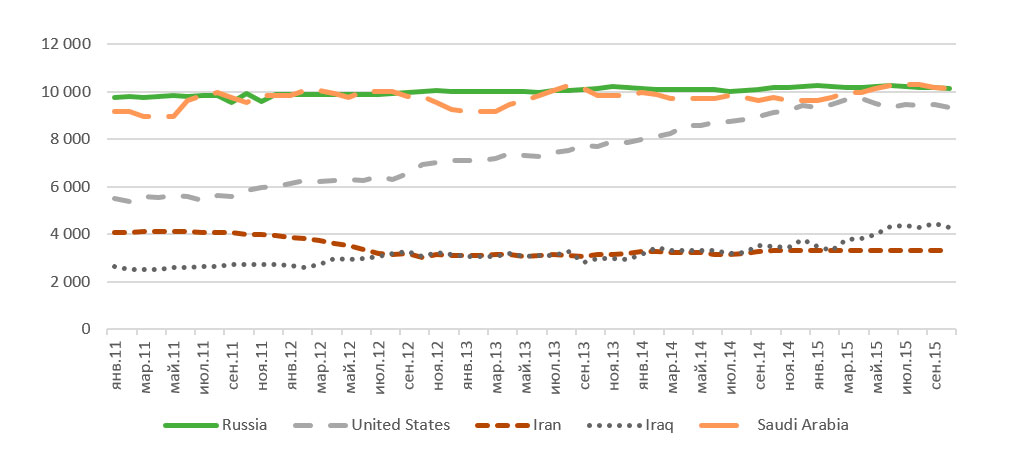

Достаточно взглянуть на линию мирового объема добычи нефти, чтобы понять, что причины сложившейся ситуации более сложные, нежели просто повышение объемов производства. Ведь объем нефтедобычи фактически увеличился лишь на 3,5%, или на 2,7 миллиона баррелей в день, в период с января 2014 года по октябрь 2015 года. На рисунке 2 показаны объемы нефтедобычи ряда производителей. На нем видно, что наибольшее увеличение мирового объема производства приходится на долю США (1,4 миллиона баррелей в день) и Ирака (1,2 миллиона баррелей в день). Вопреки расхожему мнению, доля Саудовской Аравии является мизерной и составляет всего 0,2 миллиона баррелей в день.

Однако цены не просто отражают текущий объем нефтедобычи, в них заложены и будущие ожидания. За приведенными выше цифрами скрывается тот факт, что Иран планирует существенно повысить объемы производства после снятия санкций, а Ирак продолжит наращивать объемы нефтедобычи мощными темпами. В случае повышения цен объемы производства сланцевой нефти в США способны продолжить свой устойчивый рост, как показано на рисунке 2. Все эти факторы со стороны предложения способствуют поддержанию цен на низком уровне.

Рисунок 2. Мировые объемы добычи нефти и цены в 2011-2015 гг.

| Russia | Россия |

| United States | США |

| Iran | Иран |

| Iraq | Ирак |

| Saudi Arabia | Саудовская Аравия |

Источник: US EIA

Не менее важную роль играют и факторы со стороны спроса. За небольшим подъемом мировой экономики, который наблюдался после финансового кризиса 2008 года, последовал период застоя. Показатели роста двух крупнейших мировых импортеров нефти — Китая и Индии — являются невысокими, а в Европейском союзе и Японии происходят глубокие структурные изменения, которые ограничивают возможности этих стран поспособствовать росту спроса на нефть.

В дополнение к этим явным изменениям в структуре спроса и предложения технология добычи сланцевой нефти кардинально изменила способность рынка реагировать на ценовые колебания. При традиционном способе добычи нефти разведка и разработка новых месторождений занимает много лет, поэтому перебои с поставками вызывают резкое увеличение цен. В свою очередь, сланцевые скважины, напротив, легко бурятся и так же легко закрываются, что обеспечивает бóльшую ценовую эластичность предложения. Таким образом, нефтедобывающие предприятия США еще больше ослабили ОПЕК на двух фронтах. Во-первых, американская нефть напрямую конкурирует с нефтью из стран ОПЕК, в особенности после снятия добровольного запрета на экспорт «черного золота» из США. Во-вторых, чем эластичнее предложение, тем менее выгодно сокращать объемы производства.

ОПЕК и Россия

Юрий Бармин:

Схватка титанов: дипломатический спор

Саудовской Аравии и Ирана

До сланцевой революции Россия была единственной крупной нефтедобывающей страной за пределами ОПЕК. Это давало ОПЕК возможность действовать на свое полное усмотрение или же относительную свободу действий, когда организация должна была координировать свои шаги только с одним государством (Россией), если хотела убедиться в том, что другие производители не подрывают ее усилия, направленные на сокращение объемов нефтедобычи.

Сегодня единственной крупной нефтедобывающей державой в составе ОПЕК является Саудовская Аравия. Это означает, что члены ОПЕК вряд ли будут координировать свои действия, поскольку риск того, что их доля рынка будет захвачена другими экспортерами, гораздо выше, чем прежде. Вовлечение нефтедобывающих предприятий США в процесс принятия решений не обсуждается, поскольку речь идет о децентрализованных частных компаниях, руководители которых подчиняются обыкновенным акционерам. (Нефтедобывающие предприятия ОПЕК обычно являются государственными и подотчетны ключевым представителям политической власти.) Таким образом, ОПЕК в целом должна быть еще более заинтересована в координировании своих действий с Россией, чем прежде.

В ответ на вопрос о перспективах скоординированного сокращения объемов нефтедобычи министр нефтяной промышленности Саудовской Аравии Али Аль-Наими неоднократно подчеркивал, что участие России является необходимым. В феврале 2016 года несколько стран-членов Совета сотрудничества арабских государств Персидского залива (ССАГПЗ) совместно с Россией согласились заморозить объемы производства, что способствовало росту цен на нефть. (Эта попытка была кратковременной, поскольку Иран в скором времени заявил, что не намеревается замораживать объемы нефтедобычи.) Однако для любого сотрудничества в сфере нефтедобычи между ОПЕК и Россией, а также между ССАГПЗ и Россией по-прежнему существуют препятствия.

Во-первых, Россия воспринимается как ненадежный партнер. (Является она ненадежной или нет на самом деле, не столь важно, ведь решения диктуются восприятием.) В связи с вопросами нефти Саудовская Аравия ссылается на ситуацию 1999 года, когда в стране полагали, что Россия согласилась сократить объемы нефтедобычи, а в итоге увеличила их.

О свойстве России заявлять одно, а делать совсем другое говорят и применительно к другим сферам, помимо нефтедобычи. Например, в ситуации недавних вооруженных конфликтов наблюдатели обратили внимание на некоторые моменты, которые, по их мнению, свидетельствуют о несоответствии официально заявленных мер тем, которые на самом деле предпринимаются. С точки зрения некоторых представителей международного сообщества, эти ситуации были достаточно серьезными, чтобы отрицательно повлиять на репутацию России и в других сферах, включая нефтедобычу.

Даже если не учитывать надежность России, страны ОПЕК и ССАГПЗ не уверены в способности российского правительства контролировать нефтедобычу в стране, поскольку после распада Советского Союза российские нефтяные компании были приватизированы. И хотя они не столь многочисленны, как американские, управление в российских компаниях осуществляют подотчетные акционерам советы директоров, которые не всегда готовы соглашаться с пожеланиями центрального правительства. В сущности, можно понять представителей ОПЕК, которые предполагают, что российский президент Владимир Путин будет ссылаться именно на это обстоятельство каждый раз, когда будет обнаружено несоблюдение договоренности о сокращении объемов нефтедобычи.

Максим Сучков:

Ближний Восток между США и Россией

в 2016 г.: чего опасаться Москве?

Даже если бы Россия и решила выполнить данные ею обещания, а российские нефтяные компании прислушивались к наказам правительства, препятствия, вероятно, не исчезли бы. Это связано с трудностями, которые испытывает ОПЕК при координировании своих действий изнутри. Как говорилось выше, ОПЕК являлась неэффективной в течение практически всего периода своего существования, а перспективы ее функционирования в качестве картеля в настоящий момент еще более сомнительны в силу новых геополитических конфликтов, которые разгорелись между ее членами. Например, после того как в январе 2016 года повстанцы, предположительно поддерживаемые властями, штурмовали посольство Саудовской Аравии в Тегеране, Саудовская Аравия разорвала дипломатические отношения с Ираном. В настоящий момент отношения саудитов с Ираном и Ираком очень плохие, в связи с чем перспективы любого сотрудничества (а тем более в нефтяной сфере) кажутся сомнительными. Так что проблема России как таковая утрачивает свою значимость.

В дополнение к трудностям ОПЕК можно отметить выгодное положение американских производителей сланцевой нефти, которые способны активизировать добычу в случае увеличения цен на нефть. Это еще одно серьезное препятствие для производителей, стремящихся поднять цены путем скоординированного сокращения объемов нефтедобычи.

Перспективы на будущее

Падение цен на нефть привело к снижению объемов инвестиций в нефтяную промышленность, создавая предпосылки для сокращения нефтедобычи в будущем. Кроме того, в США растет количество банкротств среди «сланцевых» компаний, и объемы производства начали снижаться. Эти факторы свидетельствуют о том, что в ближайшие два года цены будут повышаться умеренными темпами. Однако в связи с надвигающейся угрозой восстановления добычи сланцевой нефти, рост цен выше 60 долларов США за баррель представляется маловероятным.

Самое важное из произошедших изменений состоит в том, что сегодня нефтяные рынки очень похожи на рынки любых других конкурирующих товаров. Любая иллюзия относительно способности производителей координировать свои действия была развеяна, когда произошло падение цен. Сланцевая нефть наряду с рекордными запасами сырой нефти, хранящейся на терминалах в разных точках земного шара, сделала предложение очень эластичным. По мере того как все бóльшую популярность приобретают альтернативные источники энергии и природный газ, более эластичным становится и спрос на нефть.

При такой конъюнктуре рынка уже не важно, что думают друг о друге ОПЕК, страны ССАГПЗ и Россия и чего они надеются добиться совместными усилиями. Производители будут действовать самостоятельно, и цены будут отражать основные механизмы спроса и предложения, без учета осложнений, которые вносит деятельность картеля

1. The emperor has no clothes: The limits of OPEC in the global oil market. JD Colgan - International Organization, 2014.

(Голосов: 4, Рейтинг: 5) |

(4 голоса) |