Что не так с современным анализом цен на нефть

(Голосов: 1, Рейтинг: 5) |

(1 голос) |

Эксперт РСМД

Падение цен на нефть повлекло за собой появление огромного числа аналитиков и специалистов в энергетической сфере, которые, стремясь закрепиться в списках наиболее смелых прогнозистов, нагоняли страх своими мрачными предсказаниями неизбежного коллапса того или иного нефтедобывающего государства. Зачастую они использовали показатель уровня цен на нефть, при котором государственный бюджет безубыточен. Однако нынешние механизмы анализа уровня безубыточности цен на нефть не лишены недостатков.

Падение цен на нефть, произошедшее в несколько этапов в 2014–2015 гг., повлекло за собой появление огромного числа аналитиков и специалистов в энергетической сфере, которые, стремясь закрепиться в списках наиболее смелых прогнозистов, нагоняли страх своими мрачными предсказаниями неизбежного коллапса того или иного нефтедобывающего государства. Зачастую они использовали показатель уровня цен на нефть, при котором государственный бюджет безубыточен (fiscal breakeven oil price). Опубликованный американским Советом по международным отношениям в ноябре 2015 г. доклад Б. Клейтона и Майкла А. Леви «Fiscal Breakeven Oil Prices: Uses, Abuses and Opportunities for Improvement» рассматривает целесообразность его использования для оценки экономического благосостояния нефтедобывающих государств.

Как указывают Б. Клейтон и М. Леви, до 2005 г. анализ уровня цен на нефть, при которых государственный бюджет безубыточен, в общественных обсуждениях и директивных документах практически не применялся. На фоне падения котировок на нефть в 2008 г., Международный Валютный Фонд (МВФ) впервые опубликовал доклад, в котором раскрывались ценовые уровни безубыточности для основных нефте- и газодобывающих государств Ближнего Востока, Магриба и Центральной Азии. С тех пор МВФ ежегодно, с регулярными обновлениями весной и осенью, публикует свои оценочные показатели. Другие финансовые, институты также проводят регулярную оценку точек безубыточности цен на нефть — как, например, Deutsche Bank или Institute of International Finance, однако они нерегулярны и зачастую сильно отличаются от установленных правительством или МВФ безубыточных уровней цен на нефть.

Анализ уровня цен на нефть, при которых государственный бюджет безубыточен, в общественных обсуждениях и директивных документах практически не применялся.

Точка безубыточности нефтяных цен определяет тот уровень котировок, ниже которой государственный бюджет нефтедобывающей страны становится дефицитным. С теоретической точки зрения падение цен на нефть ниже точки безубыточности влечет за собой определенные действия правительства — оно будет стремиться компенсировать убыль за счет других источников дохода: повысит налоги или решит урезать издержки. Подобного рода действия, как правило, приводят к росту социальной напряженности и, следственно, политической нестабильности, а также способствуют изменению внешнеполитических курсов нефтедобывающих стран, предположительно, в сторону менее амбициозного поведения.

Теория без практики

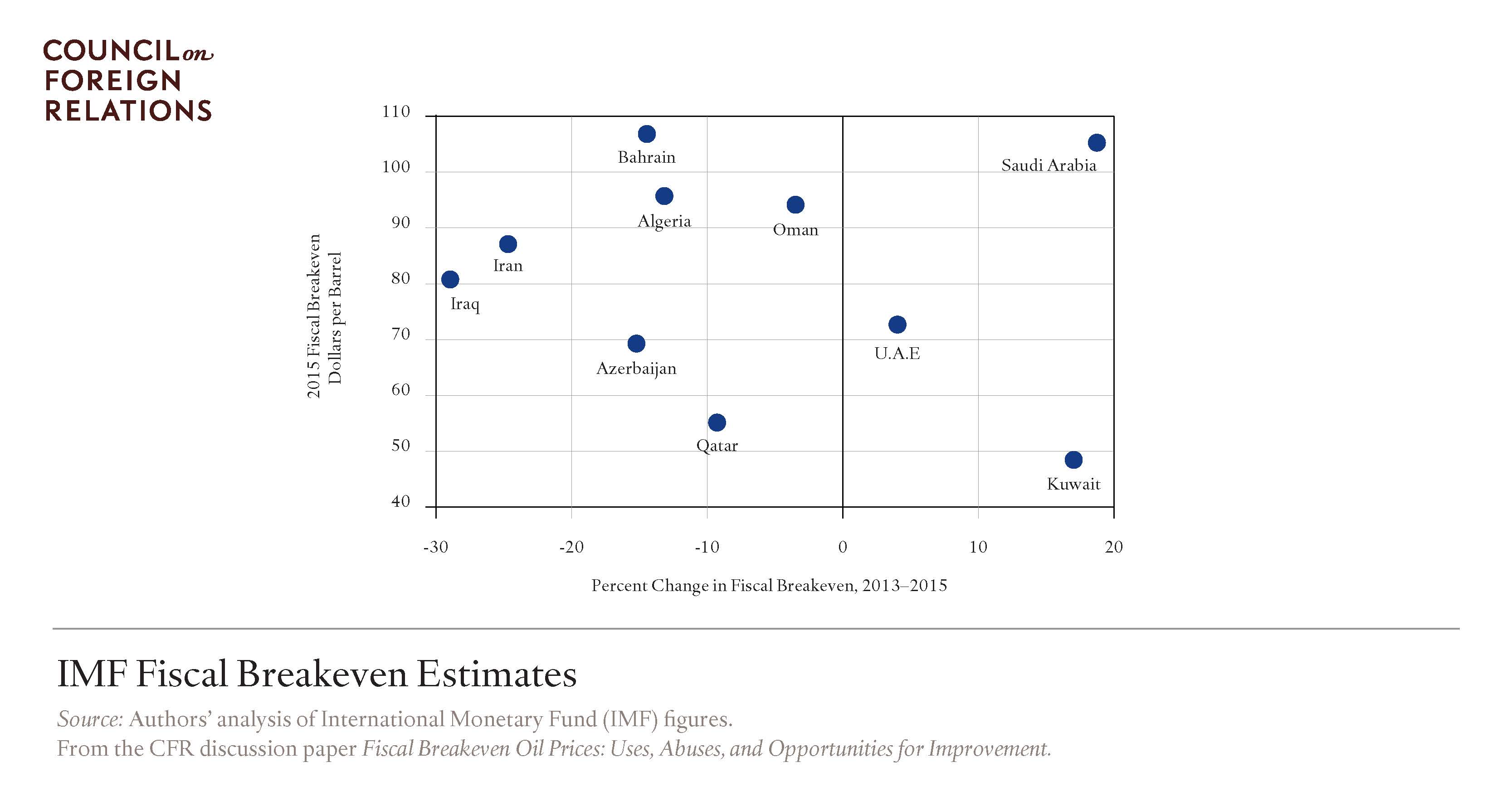

Изменение оценки МВФ точек

безубыточности, 2013–2015

Fiscal Breakeven Oil Prices: Uses, Abuses, and

Opportunities for Improvement

Россия, согласно мнению авторов, — один из самых наглядных примеров того, как теоретические построения не воплощаются в реальной жизни. После падения цен на нефть весной 2014 г. сообщения о неминуемом экономическом и политическом кризисе в России стали появляться со все возрастающей частотой. В качестве сценариев развития упоминались: падение нефтедобычи в течение одного года на 8-10% и долгосрочный кризис в нефтяной сфере, и, как положено в большинстве западных СМИ, конец режима В. Путина. При этом следует отметить, что оценки безубыточного уровня нефтяных цен серьезно разнились — самопровозглашенный специалист в нефтяном секторе Б. Браудер и представители Citigroup называли цену в 117 долл., аналитики Deutsche Bank — 105 долл., Stratfor — 90 долл. , а в трехлетнем бюджете России на 2015-2017 гг. указывается цифра в 80 долларов за баррель нефти.

Падение цен на нефть ниже точки безубыточности влечет за собой определенные действия правительства — оно будет стремиться компенсировать убыль за счет других источников дохода.

Хотя котировки Brent — основа для ценообразования основных российских экспортных сортов — в годовом исчислении упали в 2015 г. почти наполовину (по состоянию на середину декабря 2015 г. — и вовсе чуть ли не до 35 долл.), падения режима В. Путина так и не произошло. Помимо активного внешнеполитического курса России, способствовавшего росту популярности российского президента, нынешний политический класс смог избежать беды благодаря двум факторам — накопившимся финансовым — в том числе и валютным — резервам государства и плавающему курсу российского рубля, однако оба они находятся вне поля зрения при анализе уровней безубыточности государственных бюджетов. Плавающий курс рубля в определенной степени смягчил болезненность падения цен на нефть, так как те повсеместно котируются в долларах США, в то время как государственные издержки определяются в национальной валюте.

Плавающий курс рубля в определенной степени смягчил болезненность падения цен на нефть, так как те повсеместно котируются в долларах США, в то время как государственные издержки определяются в национальной валюте.

Следует отдельно отметить, что уровень безубыточности цен на нефть для нефтедобывающих государств не соответствует себестоимости добычи непосредственно компаний. На 2015 г. средняя себестоимость добычи нефти в России достигает уровня 17–18 долл. за баррель. Самые эффективные компании, себестоимость добычи которых ниже общегосударственного среднего показателя — «Башнефть», «Роснефть», «Газпромнефть», «ЛУКОЙЛ», — смогут сохранить свои позиции на нефтяном рынке даже при цене на нефть в 35 долларов, с учетом издержек по транспортировке, НДПИ и экспортных пошлин. Иначе обстоит дело с правительствами нефтедобывающих стран, в том числе России, которым, казалось бы, ввиду отсутствия нефтяных сверхдоходов придется менять политический и экономический курсы. Однако, как показывает практика, государства, чей порог безубыточности сильно превышает цены на нефть, вовсе не спешат менять свой текущий курс.

Именно тот факт, что сопоставить формулы исчисления невозможно, и приводит к ситуациям, когда показатели безубыточности для Саудовской Аравии в 2014 г. разнятся в пределах 86–97 долл., а для России — 105–117 долл.

Падение цен на нефть ниже точки безубыточности редко влияет на процесс принятия решений государств. Следуя базовым постулатам экономической теории, нефтедобывающие государства должны стремиться соотносить уровень добычи с бюджетными обязательствами, однако на самом деле все страны всячески избегают сокращения добычи во избежание потери своей доли на рынке. В нынешних условиях несогласованности энергетических курсов, снижение добычи одной страной привело бы к тому, что ее ниша будет занята другой без изменения глобальных цен.

Авторы указывают и на тот факт, что Саудовская Аравия, обладая наибольшими резервными мощностями добычи, не меняет свой уровень нефтедобычи, стремясь сохранить за собой позиции в США, Китае и других регионах мира. Хотя в 2015 г. точка безубыточности для Эр-Рияда, по данным МВФ, находилась на уровне 105 долл., маловероятно, что в глобальном предложении окажется меньше саудовской нефти. Геополитические интересы Саудовской Аравии, например, ее соперничество за власть на Ближнем Востоке с Ираном, также крупным экспортером нефти, будут и впредь диктовать ее поведение в энергетической сфере. Более того, Саудовская Аравия имеет достаточный опыт благоприятного существования вопреки находящимся ниже точки безубыточности ценам на нефть — после нефтяного кризиса 1986 г. бюджет Эр-Рияда 16 из 20 последующих лет был дефицитным. Стоит отметить, что, начиная с 2002 г., государственный долг Саудовской Аравии падал и на данный момент он составляет менее 2% от ВВП страны. Маловероятна смена энергетического курса страны, которая лишь в ноябре 2015 г. задумалась о возможности выпуска государственных облигаций для консолидации своего экономического положения по мере уменьшения валютных резервов.

Самые эффективные компании, себестоимость добычи которых ниже общегосударственного среднего показателя смогут сохранить свои позиции на нефтяном рынке даже при цене на нефть в 35 долларов.

Другие государства Персидского залива — Объединенные Арабские Эмираты (ОАЭ), Катар, Кувейт — также используют сэкономленные в период высоких цен на нефть финансовые ресурсы и в 2015 г. увеличили объем государственных издержек. ОАЭ контролирует второй крупнейший государственный инвестиционный фонд в мире, Катар — девятый, и эти доходы также играют серьезную роль для покрытия бюджета страны. Как пишут Б. Клейтон и М. Леви, за исключением нефтяного сектора 40% доходов Кувейта приходятся на суверенный фонд страны — Kuwait Investment Authority, и этот факт непременно следует учитывать в ходе анализа точек безубыточности.

Рекомендации МВФ (и не только)

Точно определить тот предел цены на нефть, преодолев который то или иное государство будет иметь сбалансированный или профицитный бюджет, фактически невозможно, так как правительства нефтедобывающих государств имеют в своем арсенале ряд мер для смягчения последствий падения цен на нефть. Тем не менее усовершенствование ныне существующих форматов по определению точек безубыточности, в первую очередь по линии МВФ, вполне возможно. Авторы предлагают свои варианты для достижения этой цели.

На данный момент расчеты точек безубыточности не характеризуются открытостью и прозрачностью. Именно тот факт, что сопоставить формулы исчисления невозможно, и приводит к ситуациям, когда показатели безубыточности для Саудовской Аравии в 2014 г. разнятся в пределах 86–97 долл., а для России — 105–117 долл. Раскрытие информации также пролило бы свет на меру использования таких важных факторов, как учет прибыли от государственных инвестиционных фондов в структуре государственных доходов, колебания валютного курса и др. Также желательно пояснять принятые изменения. В 2014 г. аналитики МВФ пересмотрели данные Ирака по предыдущему году с 117,60 до 106,10 долл. США, хотя показатели ВВП, нефтедобычи, экспорта нефти, доходов вне нефтяной сферы и государственных доходов в целом не изменились. Это предполагает, что в ходе пересмотра была изменена формула расчета, однако в докладе МВФ об этом не упоминается.

В нынешних условиях несогласованности энергетических курсов, снижение добычи одной страной привело бы к тому, что ее ниша будет занята другой без изменения глобальных цен.

К тому же тот факт, что точки безубыточности указываются в дробных числах, подразумевает точность исчислений. Регулярные пересмотры данных МВФ, однако, свидетельствуют об обратной ситуации. Таким образом, в течение 2013–2015 гг. уровни безубыточности Ирака, Ливии, Катара, Казахстана и Туркменистана за 2014 г. отклонялись на 20% или более от изначального прогноза. Как утверждают авторы, МВФ и другим организациям впредь следует определять точки безубыточности в ценовых интервалах, что снизит привлекательность этого показателя (особенно в журналистской среде), однако поспособствует большей точности анализа.

Авторы указывают и на то обстоятельство, что МВФ не публикует анализ уровней безубыточности для стран вне региона Ближнего Востока, Магриба и Центральной Азии. Такие ключевые экспортеры нефти, как Россия, Венесуэла или Мексика не упоминаются в данном контексте, хотя их позиции на рынке важнее, чем у Азербайджана или Туркменистана.

МВФ и другим организациям впредь следует определять точки безубыточности в ценовых интервалах, что снизит привлекательность этого показателя однако поспособствует большей точности анализа.

Несмотря на вышеупомянутые недостатки нынешних механизмов анализа уровней безубыточности цен на нефть, это полезный инструмент — в качестве индикативного показателя при использовании вкупе с показателями экономической приемлемости государственной задолженности, а также с учетом валютного режима и альтернативных налоговых поступлений затронутой страны. МВФ с 2002 г. использует формат анализов приемлемости величины задолженности (Debt Sustainability Analysis), в рамках которого рассматриваются основные факторы погашения внешней задолженности государства и оценивается время, необходимое для выравнивания экономической ситуации. Таким образом, углубленное использование приемлемости величины задолженности — самый легкореализуемый способ улучшить качество анализа уровней безубыточности нефтедобывающих стран.

В целом доклад Б. Клейтона и М. Леви — ценное дополнение к тому пласту аналитики, который имеется на данный момент по международным оценкам устойчивости курса той или иной нефтедобывающей страны. Придерживаясь ясных и недвусмысленных рекомендаций, авторы доклада предлагают усовершенствовать имеющиеся рейтинги по определению точек безубыточности при помощи более всеобъемлющего подхода. Именно поэтому выводы Б. Клейтона и М. Леви столь своевременны — они призывают к осторожности в период, когда ажиотаж в СМИ относительно будущего нефтяных котировок подогревается все менее и менее квалифицированными специалистами.

(Голосов: 1, Рейтинг: 5) |

(1 голос) |