Бахрейн: маленькая страна, большие возможности?

Bahrain stock market, Manama, Bahrain

June 26, 2016

(Голосов: 2, Рейтинг: 5) |

(2 голоса) |

К.э.н., доцент кафедры международных экономических отношений РУДН, эксперт РСМД

Экономические санкции заставляют российских бизнесменов лучше смотреть по сторонам в поисках более благоприятных возможностей для развития. И среди государств Залива Королевство Бахрейн играет первую скрипку, предлагая эффективные пути сотрудничества с Россией. Финансовая столица Арабского региона поощряет частное предпринимательство, полностью снимая ограничения на вывоз капитала, отменяя таможенные пошлины на ввоз оборудования и сырья. Деловой климат Бахрейна характеризуется открытостью экономики, высокими строчками в международных рейтингах. Сумеет ли российская сторона разглядеть «жемчужину» арабского мира?

Экономические санкции заставляют российских бизнесменов лучше смотреть по сторонам в поисках более благоприятных возможностей для развития. И среди государств Залива Королевство Бахрейн играет первую скрипку, предлагая эффективные пути сотрудничества с Россией. Финансовая столица Арабского региона поощряет частное предпринимательство, полностью снимая ограничения на вывоз капитала, отменяя таможенные пошлины на ввоз оборудования и сырья. Деловой климат Бахрейна характеризуется открытостью экономики, высокими строчками в международных рейтингах по индексам экономической свободы и финансового развития. Сумеет ли российская сторона разглядеть «жемчужину» арабского мира и в полной мере реализовать потенциал двусторонних торгово-экономических отношений?

Особенности экономического развития Бахрейна

Открытие месторождения нефти в 1932 г. стало поворотным в экономической и социальной жизни Бахрейна, а также существенно и комплексно повлияло на современное развитие. Сегодня нефтегазовый сектор занимает большую долю в структуре ВВП Бахрейна. В 2014 г. показатель составил 22 %.

Сегодня на промышленность Бахрейна (за исключением нефтегазовой) приходится 14,5 % ВВП [1]. Среди важнейших отраслей — производство алюминия (годовое производство первичного алюминия — 960 643 т) [2], а также судоремонт.

В 2014 г. вклад финансового сектора в ВВП составил 17%. Хотя финансы удерживают второе место после нефтегазовой отрасли, после 2011 г. значение финансовой индустрии в экономике страны существенно понизилось (в 2010 г. на финансовые услуги приходилось 25 % ВВП Бахрейна). Сжатие финансового рынка произошло в результате социальной нестабильности, что привело к ухудшению макроэкономической ситуации в целом и снижению привлекательности Бахрейна для международного бизнеса. Продолжающийся рост цен на нефть на протяжении последних лет поспособствовал падению доли финансовых услуг и повышению роли нефтяной промышленности в экономике.

Основу конкурентоспособности Бахрейна в региональном и глобальном масштабе составляют открытость экономики, либеральная экономическая политика и поощрение частного предпринимательства.

Институциональное инвестирование — достаточно новое, но динамично разворачивающееся направление. С 2007 г. хеджевые фонды и другие аналогичные финансовые институты приступили к осуществлению деятельности непосредственно из Бахрейна. Фонды могут создаваться как инвестиционные трастовые компании или в виде SPV (special purpose vehicle). Сейчас там насчитывается 2650 фондов, чистая стоимость активов которых составляет 7,5 млрд долл.

Фондовый рынок Бахрейна характеризуется высокой концентрацией активов в руках сравнительно малого числа игроков. Капитализация рынка в июле 2016 г. составила 18 млрд долл. [3], что почти в 3 раза превышает показатель 2000 г. Несмотря на положительную динамику, фондовый рынок Бахрейна остается самым мелким в регионе и нуждается в дальнейшем росте за счет увеличения числа ликвидных инструментов, инвесторов.

В целом до 2015 г. экономика Бахрейна показывала динамичное развитие. Объем ВВП в 2014 г. достиг 33,4 млрд долл., увеличившись на 16 % по сравнению с 2011 г. В 2015 г. произошло замедление темпов роста в связи с падением цен на нефть на мировом рынке, в результате чего показатель сократился до уровня в 31,8 млрд долл. Несмотря на усилия по диверсификации экономики, нефтегазовая промышленность до сих пор обеспечивает большую часть государственного бюджета (88 %) и валютных поступлений от внешнеторговых операций (67 %) и, как следствие, придает импульс дальнейшим преобразованиям в экономике.

Роль Бахрейна в мировой и региональной экономике

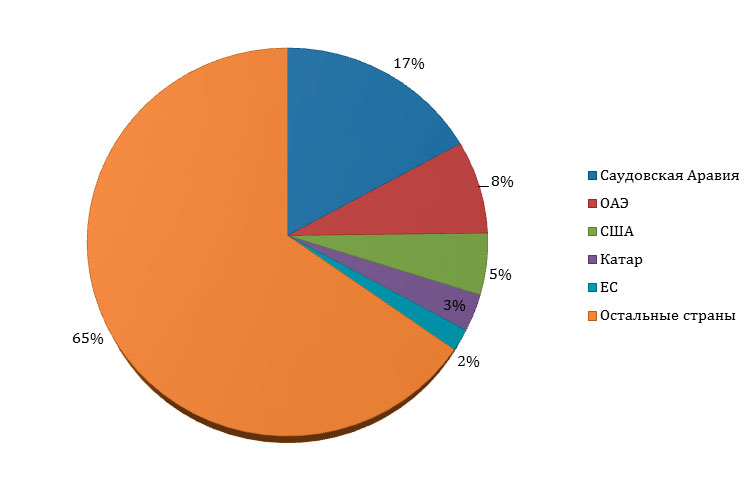

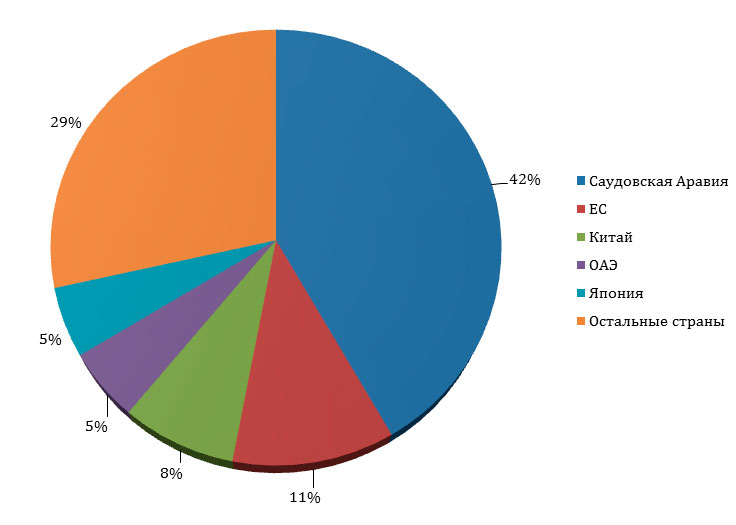

Бахрейном накоплен богатый опыт международного экономического сотрудничества. Ключевые торговые партнеры по экспорту — Саудовская Аравия, ОАЭ, США, Катар, и ЕС. К ведущим импортерам в Бахрейн относятся Саудовская Аравия, ЕС, Китай, ОАЭ и Япония (рис. 1, 2).

Рисунок 1. Доля основных торговых партнеров в импорте Бахрейна, 2015 г., в процентах.

Источник: WTO. Trade Profile.

Рисунок 2. Доля основных торговых партнеров в экспорте Бахрейна, 2015 г., в процентах.

Источник:WTO. Trade Profile.

В рамках ССАГПЗ Саудовская Аравия, Катар и ОАЭ — основные торговые партнеры королевства. C Cаудовской Аравией Бахрейн связан особыми узами. Одним из ряда показателей — совместная добыча нефти с шельфового месторождения Абу-Сафа. На Саудовскую Аравию приходится почти половина поставок Бахрейна в нефтяные монархии Залива.

Бахрейн — единственная страна Залива, импортирующая сырую нефть, доля которой в товарной структуре импорта превышает половину всех ввозимых товаров. Мощности нефтеперерабатывающих заводов используются для переработки импортной нефти, поступающей по подводному нефтепроводу Бахрейн — Даммам, и дальнейшему экспорту нефтепродуктов. Так, в 2011 г. сырая нефть составила 62 % в структуре импорта, а нефтепродукты — 75 % в экспорте. В 2014 г. доля нефтепродуктов в экспорте составила 38 %.

Следует отметить, что Бахрейн — единственное из 6 государств ССАГПЗ с положительным сальдо торговли услугами (1,742 млрд долл. в 2015 г.), что свидетельствует в пользу высокого уровня развития финансовых, туристических и транспортных услуг.

Бахрейн — первая страна в регионе, подписавшая Соглашение о свободной торговле с США. По словам Министра промышленности и торговли Хасана Абдуллы Фахро, Соглашение о свободной торговле с США ежегодно приносит бахрейнской экономике 1,3 млрд долл. [4]. CША наряду с ЕС и странами региона входят в 5 ведущих торговых партнеров по импорту.

Чистая международная инвестиционная позиция Бахрейна положительная — 26,7 млрд долл. при величине активов в 167,7 млрд долл., обязательств – 173,4 млрд долл. Приток прямых иностранных инвестиций в страну составил в 2014 г. 19 млрд долл., в то время как отток — 11 млрд долл. В 2006 г. в стране была создана компания Mumtalakat, на которую возложены функции суверенного фонда благосостояния, а именно стратегических инвестиций и управления активами. Mumtalakat имеет вложения в более чем 40 компаниях в Бахрейне и за рубежом в объеме 7,2 млрд долл. Львиная доля иностранных инвестиций приходится на страны Залива и другие арабские государства.

Инвестиционное сотрудничество Бахрейна с партнерами по ССАГПЗ охватывает стратегические сферы экономики. В нефтегазовой сфере 12,5 % капитала компании BANAGAS принадлежит кувейтской Boubyan Petrochemical Company. В Gulf Petrochemical Industries Company (GPIC) саудовская корпорация Saudi Basic Industries Corp и кувейтская компания Petrochemical Industries Company владеют равными долями капитала (по 1/3). Компании Mubadala из ОАЭ принадлежит 32 % в Тatweer Petroleum [5]. Более 40 % акций Биржи Бахрейна также принадлежит инвесторам из Залива. В географической структуре активов банков основная доля иностранных активов приходится на Западную Европу и ССАГПЗ. В пассивах же преобладают также Западная Европа и страны Залива.

Основу конкурентоспособности Бахрейна в региональном и глобальном масштабе составляют открытость экономики, либеральная экономическая политика и поощрение частного предпринимательства. Здесь разрешено создание компаний со 100 % иностранным капиталом; нет подоходного налога, налога на прибыль (облагаются только компании нефтегазового сектора в размере 46 %), НДС; нет ограничений на вывоз капитала, доходов, роялти и таможенных пошлин на ввоз машин, оборудования и сырья.

Упрощенные визовые требования для иностранцев, наличие промышленных и коммерческих зон с низкими арендными ставками, дешевое топливо, вода и электроэнергия содействуют благоприятному деловому климату в стране [5].

«Фонд наследия» в 2016 г. присудил Бахрейну 18-е место в мире по критерию открытости, что позволяет считать бахрейнскую экономику открытой в значительной степени (табл. 1).

Таблица 1. Рейтинг экономической свободы стран мира в 2016 г.

| Рейтинг | Страна | Баллы | Изменение по отношению к прошлому году |

|---|---|---|---|

| 1 | Гонконг | 88,6 | -1,0 |

| 2 | Сингапур | 87,8 | -1,6 |

| 3 | Новая Зеландия | 81,6 | -0,5 |

| 18 | Бахрейн | 74,3 | +0,9 |

| 153 | Россия | 50,6 | -1,5 |

Источник: www.heritage.org/index/Country/Bahrain

Среди 17 стран Ближнего Востока Бахрейн занимает первое место по показателю экономической свободы (табл. 2).

Таблица 2. Региональное ранжирование стран по уровню экономической свободы, 2016 г.

| Рейтинг | Страна | Баллы | ∆ по сравнению с 2015 г. |

|---|---|---|---|

| 1 | Бахрейн | 74,3 | 0,9 |

| 2 | ОАЭ | 72,6 | 0,2 |

| 3 | Катар | 70,7 | -0,1 |

| 3 | Израиль | 70,7 | 0,2 |

| 5 | Иордания | 68,3 | -1,0 |

Источник: Regional Ranking. www.heritage.org/index/сountry/Bahrain

В 2015 г. страна заняла 50-е место из 175 стран в Международном Индексе восприятия коррупции (Россия заняла в этом же рейтинге 119-е место). Согласно отчету «Doing Business Report, 2016», Бахрейн занимает 65 место среди 183 стран мира и 2-e место в арабском регионе.

Бахрейн — один из глобальных лидеров в области исламских финансов. Второй год подряд Бахрейн признается ведущим центром исламских финансов в странах Залива и вторым среди 92 стран мира после Малайзии.

Бахрейн и Россия: направления сотрудничества

Институциональное инвестирование — достаточно новое, но динамично разворачивающееся направление.

Основными направлениями двустороннего сотрудничества обозначены энергетика, нефтегазовая индустрия, сельское хозяйство, финансовый сектор, гражданское авиастроение и медицинская промышленность. Королевство интересуют и производственные возможности в военной области. Следует отметить, что потенциал двусторонних торгово-экономических отношений пока не реализован, несмотря на положительную динамику. В 2011 г. Россия занимала 43-е место среди направлений экспорта и 18-е — среди стран-импортеров в Бахрейн.

В 2015 г. товарооборот между двумя странами составил 12,2 млн долл. Основными статьями российского экспорта (4,3 млн долл.) были черные металлы, бумага и картон, лазеры, алкогольные и безалкогольные напитки, химические продукты. Импорт из Бахрейна в 2 раза превысил объем вывозимых из России товаров и составил 7,9 млн долл. Ведущими позициями были алюминий и изделия из него, дистилляты и другие нефтепродукты, мебель, древесина и изделия из нее, духи.

С целью развития инвестиционного сотрудничества в апреле 2014 г. страны подписали соглашение о поощрении и защите инвестиций. Тогда же Инвестиционный фонд Бахрейна Mumtalakat подписал соглашение с РФПИ. В декабре 2014 г. между ними была достигнута договоренность об участии Mumtalakat в софинансировании практически всех проектов РФПИ в размере 5%.

Российские банки и компании могут рассматривать Бахрейн как площадку для листинга своих ценных бумаг. Бахрейн заинтересован в увеличении ликвидности и капитализации фондового рынка, диверсификации возможностей инвестирования. До IPO телекоммуникационной компании Zain осенью 2014 г. последние публичные размещения в Бахрейне проводились в 2010 г. Политическая поддержка финансового взаимодействия с Россией и готовность регулирующих органов создать условия для размещения российских ценных бумаг также свидетельствуют в пользу данной возможности.

Также у Бахрейна есть потенциал выступить подходящей площадкой, через которую российский бизнес может обеспечить доступ к финансовым рынкам региона. Частичная изоляция крупнейших российских банков от европейского и американского финансового рынков и возросшее давление санкций на торговое сотрудничество, необходимость в альтернативных источниках стабильного финансирования инфраструктурных и отраслевых проектов — все это послужило толчком к обсуждению вопроса регулирования деятельности исламских финансовых институтов в России. Выход на рынок может быть осуществлен через вхождение в капитал местных или региональных банков, создание совместных фондов.

Встреча Владимира Путина и короля

Бахрейна Хамада ибн Иса Аль Халифа в Сочи,

февраль 2016 г.

Инновационно-технологическое сотрудничество — важное направление, где российские компании могут предложить не только Бахрейну, но и другим странам региона конкурентоспособные услуги и продукцию. В 2014 г. на рынок королевства вышла российская компания Macroscop с программным обеспечением для систем безопасности города.

В области нефти и газа первостепенно сотрудничество в вопросах использования передовых российских технологий по повышению производительности нефтяных скважин, разведывательных работ в транзитных зонах и на большой глубине, поставках сжиженного газа, строительства и эксплуатации газопроводов. Совместная реализация проектов в энергетическом секторе — эффективный способ снижения конкуренции для российских компаний на рынках Залива.

В 2014 г. в Бахрейне было создано Национальное космическое научное агентство. Россия может предложить Бахрейну сотрудничество в области космических исследований, создания перспективной космической техники, оказания космических услуг в области дистанционного зондирования земли, космической связи, навигации, космического образования, полеты на МКС и др. Бахрейн можно рассматривать как центр/гавань по продвижению космических услуг и продукции в странах Залива и Африки.

Одним из направлений увеличения торгового оборота может стать привлечение в Бахрейн российских компаний с целью участия в инфраструктурных проектах в энергетике, строительстве опреснительных и очистных сооружений, туристических и жилых комплексов. Необходимым и перспективным направлением может стать создание совместной инжиниринго-сервисной компании для обслуживания проектов в Бахрейне и соседних странах. Важной составляющей может стать кадровая подготовка технических специалистов.

Следует отметить, что потенциал двусторонних торгово-экономических отношений пока не реализован, несмотря на положительную динамику.

В октябре 2014 г. между Бахрейном и Россией было установлено прямое авиасообщение. При правильном подходе — инвестировании в продвижение Бахрейна в РФ и наоборот — можно добиться существенного увеличения двустороннего потока туризма.

Перспективы компаний из РФ на рынке ССАГПЗ можно оценить как вполне благоприятные. В условиях снижения курса рубля российские продукция и услуги являются конкурентоспособными по цене. Нацеленность Бахрейна на диверсификацию внешнеэкономических партнеров создает дополнительные возможности вхождения на рынок российским поставщикам.

Во время визита главы королевства в Россию в сентябре 2016 г. были подписаны соглашения в областях торговли сжиженным газом и совместных инвестиций между бахрейнским холдингом Nogaholding и Газпромом, геофизических изыскательных работ между Nogaholding и «Росгеологией», военного сотрудничества, а также о создании межправкомиссии по торговому и научно-техническому сотрудничеству.

В Бахрейне уже осуществляется тестовый проект одной из российских компаний, по результатам которого будет принято решение о проведение полномасштабных работ по обработке геофизических данных.

Одним из направлений увеличения торгового оборота может стать привлечение в Бахрейн российских компаний с целью участия в инфраструктурных проектах в энергетике, строительстве опреснительных и очистных сооружений, туристических и жилых комплексов.

Стоит учитывать, что несмотря на снижение поступлений от экспорта нефтепродуктов, экономика Бахрейна находится в стадии роста. Об этом свидетельствует инвестиционная политика королевства. Начался проект по модернизации и расширению международного аэропорта (объем инвестиций 1,1 млрд долл.). Объявлен тендер на реализацию проекта порядка 5 млрд долл. по расширению производственных мощностей нефтеперерабатывающего завода Bapco с 260 000 до 350 000 барр. в день. К концу 2017 г. должно завершиться строительство нового нефтепровода для перекачки сырой нефти из Саудовской Аравии в Бахрейн стоимостью в 300 млн долл. и проектной мощностью 400 000 барр. в день. В 2018 г. планируется введение в эксплуатацию СПГ-терминала, стоимость проекта более 600 млн долл.

Рост строительного сектора и цен на недвижимость в Бахрейне в отличие от других стран региона, также свидетельствует об экономической стабильности и является индикатором перспективности входа российских инвесторов на рынок Бахрейна.

Бахрейн, обладая развитой инфраструктурой, самым либеральным законодательством в регионе, профессиональными кадрами, соблюдая международные стандарты в бизнесе и отличаясь дружелюбной космополитической атмосферой, является удобным местом для старта в странах Залива. С учетом нацеленности руководства острова на развитие бахрейнско-российского сотрудничества, российский бизнес может использовать сложившиеся условия для продвижения на региональный рынок.

1. Economic Indicators // Central Bank of Bahrain. September 2014.

2. Annual Review 2015. Aluminium of Bahrain – 68 p.

3. Monthly Trading Bulletin // Bahrain Bourse. June 2016.

4. Digby Lidsone. Bahrain exploits grand prix pulling power // Financial Times, April 20, 2009.

5. Королевство Бахрейн: маленькая страна, большие возможности / под ред. И. А. Айдрус. – Манама : Международная пресса, 2012.

(Голосов: 2, Рейтинг: 5) |

(2 голоса) |