Системы транспорта углеводородов

в Арктике

в Арктике

Коротко

Системы транспорта углеводородов (УВ) в Арктике включают системы локальных и магистральных нефте- и газопроводов, системы грузовых перевозок по железным дорогам и морским транспортным флотом. Среди восьми стран, чьи территории — полностью или частично — находятся за Полярным кругом (Канада, Россия, США, Исландия, Норвегия, Королевство Дания, Швеция, Финляндия), только пять имеют выход в Северный Ледовитый океан (Россия, Норвегия, Дания, Канада и США), и только в четырех активно ведется реализация нефтегазовых проектов (Россия, США, Канада и Норвегия). Соответственно, основные пути транспорта нефти и газа в Арктике приходятся на четыре последние страны — тем не менее, часть из этих транспортных систем имеет трансграничный характер.

Целью настоящей статьи является анализ данных транспортных систем, а также определение ключевых перспектив развития данной системы в России, включая возможность применения успешного зарубежного опыта

Целью настоящей статьи является анализ данных транспортных систем, а также определение ключевых перспектив развития данной системы в России, включая возможность применения успешного зарубежного опыта

Обозначения и сокращения

В статье применены следующие обозначения и сокращения:

APG - Aboriginal Pipeline Group

MGP - Mackenzie Gas Project

PGNiG - Polskie Górnictwo Naftowe i Gazownictwo SA

TAPS - Trans-Alaska Pipeline System

TCPL - TransCanada PipeLines Ltd.

VMT - Valdez Marine Terminal

YESAA - Yukon Environmental and Socioeconomic Assessment Act

АЗ РФ - Арктическая зона Российской Федерации

АО - Автономный округ

АТР - Азиатско-Тихоокеанский регион

ЕСГ - Единая система газоснабжения (в Российской Федерации)

км - километры

КС - компрессорная станция

млрд - миллиарды

МЛСП - морская ледостойкая стационарная платформа

мм - миллиметры

НАО - Ненецкий автономный округ

НП - нефтепродукты

НПС - нефтеперекачивающая станция

РФ - Российская Федерация

СЗП - Северо-Западный проход

СМЛОП - стационарный ледостойкий отгрузочный причал

СМП - Северный морской путь

СПГ - сжиженный природный газ

СРТО - Северные районы Тюменской области

США - Соединенные Штаты Америки

т - тонны

т.н. - так называемый

УВ - Углеводороды

УКПГ - установка комплексной подготовки газа

ФЗ - Федеральный закон

ЯНАО - Ямало-Ненецкий автономный округ

APG - Aboriginal Pipeline Group

MGP - Mackenzie Gas Project

PGNiG - Polskie Górnictwo Naftowe i Gazownictwo SA

TAPS - Trans-Alaska Pipeline System

TCPL - TransCanada PipeLines Ltd.

VMT - Valdez Marine Terminal

YESAA - Yukon Environmental and Socioeconomic Assessment Act

АЗ РФ - Арктическая зона Российской Федерации

АО - Автономный округ

АТР - Азиатско-Тихоокеанский регион

ЕСГ - Единая система газоснабжения (в Российской Федерации)

км - километры

КС - компрессорная станция

млрд - миллиарды

МЛСП - морская ледостойкая стационарная платформа

мм - миллиметры

НАО - Ненецкий автономный округ

НП - нефтепродукты

НПС - нефтеперекачивающая станция

РФ - Российская Федерация

СЗП - Северо-Западный проход

СМЛОП - стационарный ледостойкий отгрузочный причал

СМП - Северный морской путь

СПГ - сжиженный природный газ

СРТО - Северные районы Тюменской области

США - Соединенные Штаты Америки

т - тонны

т.н. - так называемый

УВ - Углеводороды

УКПГ - установка комплексной подготовки газа

ФЗ - Федеральный закон

ЯНАО - Ямало-Ненецкий автономный округ

Необходимым условием освоения углеводородных ресурсов Арктики является обеспечение системы транспорта добываемых объемов нефти и газа, а также продуктов их переработки.

Системы транспорта углеводородов (УВ) в Арктике включают системы локальных и магистральных нефте- и газопроводов, системы грузовых перевозок по железным дорогам и морским транспортным флотом. Среди восьми стран, чьи территории — полностью или частично — находятся за Полярным кругом (Канада, Россия, США, Исландия, Норвегия, Королевство Дания, Швеция, Финляндия), только пять имеют выход в Северный Ледовитый океан (Россия, Норвегия, Дания, Канада и США), и только в четырех активно ведется реализация нефтегазовых проектов (Россия, США, Канада и Норвегия). Соответственно, основные пути транспорта нефти и газа в Арктике приходятся на четыре последние страны — тем не менее, часть из этих транспортных систем имеет трансграничный характер.

Целью настоящей статьи является анализ данных транспортных систем, а также выделены ключевые перспективы развития данной системы в России, включая возможность применения успешного зарубежного опыта.

Системы транспорта углеводородов (УВ) в Арктике включают системы локальных и магистральных нефте- и газопроводов, системы грузовых перевозок по железным дорогам и морским транспортным флотом. Среди восьми стран, чьи территории — полностью или частично — находятся за Полярным кругом (Канада, Россия, США, Исландия, Норвегия, Королевство Дания, Швеция, Финляндия), только пять имеют выход в Северный Ледовитый океан (Россия, Норвегия, Дания, Канада и США), и только в четырех активно ведется реализация нефтегазовых проектов (Россия, США, Канада и Норвегия). Соответственно, основные пути транспорта нефти и газа в Арктике приходятся на четыре последние страны — тем не менее, часть из этих транспортных систем имеет трансграничный характер.

Целью настоящей статьи является анализ данных транспортных систем, а также выделены ключевые перспективы развития данной системы в России, включая возможность применения успешного зарубежного опыта.

Системы транспорта углеводородов в Арктике

РОССИЯ

Основные объемы добываемых в российской Арктике углеводородов приходятся на ее европейскую часть и транспортируются до потребителей по системам магистральных трубопроводов: на рисунке 1 показано расположение основных из них.

На арктические месторождения приходится около 85% добываемого в России природного и попутного нефтяного газа. Всего в 2017 г. на российских месторождениях было добыто 690,5 млрд м3 газа, где объемы, направленные на экспорт, в 2017 г. составили около 32,87%. По контрактам ООО «Газпром экспорт» около 81% экспортных поставок пришлось на страны Западной Европы, а 19% — на центральноевропейские государства — более подробную информацию о распределении российских поставок газа на зарубежные рынки см. в табл. 1).

На арктические месторождения приходится около 85% добываемого в России природного и попутного нефтяного газа. Всего в 2017 г. на российских месторождениях было добыто 690,5 млрд м3 газа, где объемы, направленные на экспорт, в 2017 г. составили около 32,87%. По контрактам ООО «Газпром экспорт» около 81% экспортных поставок пришлось на страны Западной Европы, а 19% — на центральноевропейские государства — более подробную информацию о распределении российских поставок газа на зарубежные рынки см. в табл. 1).

Таблица 1. Объемы экспорта российского газа по странам, 2017 г., по контрактам ООО «Газпром экспорт»

Техническая возможная производительность ЕСГ России по основным направлениям поставок газа из арктических месторождений по территории страны распределяется следующим образом:

1. Центральное направление (Уренгой — Ужгород, Уренгой — Петровск, Уренгой — Центр I, Уренгой — Центр II, Уренгой — Прогресс, Ямбург — Тула I, Ямбург — Тула II, Ямбург — Елец I, Ямбург — Елец II, Ямбург — Поволжье, СРТО — Урал) — вместе с системой Нижняя Тура — Пермь — Горький составляет около 57% всех поставок российского газа на экспорт и на внутренний рынок (около 305 млрд м3);

2. Северное направление (Уренгой — Надым, Уренгой — Новопсков, Надым — Пунга, Медвежье — Надым, СРТО — Торжок и др.) — составляет около 30% всех поставок российского газа на экспорт и на внутренний рынок (около 178 млрд м3);

3. Южное направление (Уренгой — Сургут — Челябинск, СРТО — Сургут — Омск) — составляет около 13% всех поставок российского газа на экспорт и на внутренний рынок (около 73 млрд м3).

В соответствии с ФЗ «О газоснабжении», объекты добычи, переработки, транспортировки, хранения и распределения газа в России объединены в Единую систему газоснабжения (ЕСГ), собственником и оператором которой является ПАО «Газпром». ЕСГ обеспечивает транспортировку практически всего газа по территории страны, включая транзит. Система газопроводов, обеспечивающих транспорт газа в российской Арктике с месторождений полуострова Ямал и северных районов Тюменской области (СРТО), представлена на рисунке 2.

1. Центральное направление (Уренгой — Ужгород, Уренгой — Петровск, Уренгой — Центр I, Уренгой — Центр II, Уренгой — Прогресс, Ямбург — Тула I, Ямбург — Тула II, Ямбург — Елец I, Ямбург — Елец II, Ямбург — Поволжье, СРТО — Урал) — вместе с системой Нижняя Тура — Пермь — Горький составляет около 57% всех поставок российского газа на экспорт и на внутренний рынок (около 305 млрд м3);

2. Северное направление (Уренгой — Надым, Уренгой — Новопсков, Надым — Пунга, Медвежье — Надым, СРТО — Торжок и др.) — составляет около 30% всех поставок российского газа на экспорт и на внутренний рынок (около 178 млрд м3);

3. Южное направление (Уренгой — Сургут — Челябинск, СРТО — Сургут — Омск) — составляет около 13% всех поставок российского газа на экспорт и на внутренний рынок (около 73 млрд м3).

В соответствии с ФЗ «О газоснабжении», объекты добычи, переработки, транспортировки, хранения и распределения газа в России объединены в Единую систему газоснабжения (ЕСГ), собственником и оператором которой является ПАО «Газпром». ЕСГ обеспечивает транспортировку практически всего газа по территории страны, включая транзит. Система газопроводов, обеспечивающих транспорт газа в российской Арктике с месторождений полуострова Ямал и северных районов Тюменской области (СРТО), представлена на рисунке 2.

Рисунок 1.

Рисунок 2.

Общая схема системы транспорта нефти и газа в российской Арктике. Использованы данные из карты, опубликованной на сайте Рабочей группы Арктического совета по реализации программы арктического мониторинга и оценки (AMAP).

Схема основных газопроводов в российской Арктике. Использованы данные из карты, опубликованной на сайте ПАО "Газпром"

Начало активного освоения газовых месторождений в европейской части российской Арктики пришлось на 1980-е гг. — в этот же период началась реализация первых проектов по строительству обеспечивающих их магистральных газопроводов: первая добыча газа на суше российской Арктики началась в 1969 г. на севере Красноярского края на месторождении Мессояхское, от которого за два года был построен самый северный в мире магистральный газопровод длиной 671 км для газоснабжения г. Норильска и предприятия «Норильский никель».

Наиболее новый проект внутрироссийских газопроводов в Арктическом регионе — запущенный в октябре 2012 г. в эксплуатацию газопровод «Бованенково — Ухта» (первая нитка введена в эксплуатацию в октябре 2012 г., в 2017 г. газопровод введен в эксплуатацию). Планируется, что после полной реализации проекта по строительству газопровода «Бованенково — Ухта — Торжок», данная ветка свяжет газовые месторождения полуострова Ямал и СРТО с территорий центральной России. Кроме того, предполагается, что в дальнейшем, после того, как к этому газопроводу будут присоединены другие месторождения полуострова Ямал, транзитной зоны суша-море (например, месторождения Харасавайское, Крузенштернское), а также прилегающего шельфа Карского моря (например, месторождения Ленинградское, Русановское), данная система сформирует комплексную региональную инфраструктуру транспорта газа из ЯНАО и СРТО. Что касается технических характеристик, согласно проекту, совокупная длина ветки должна составить свыше 2500 км (Бованенково — Ухта — 1200 км, Ухта — Торжок — 1300 км), а пропускная способность — на участке Бованенково — Ухта 115 млрд м3 / год, на участке Ухта — Торжок: 90 млрд м3 / год.

(Следует учитывать, что реализация проекта по сооружению газопровода, спроектированного для транспортировки УВ из Штокмановского газоконденсатного месторождения в Баренцевом море и также указанного на рис. 1 пунктиром, была — как и весь проект — отложена в 2012 г. на неопределенный срок).

Прямой экспорт газа, добытого на российских арктических месторождениях, на сегодняшний день осуществляется через ЕСГ по следующим магистральным газопроводам:

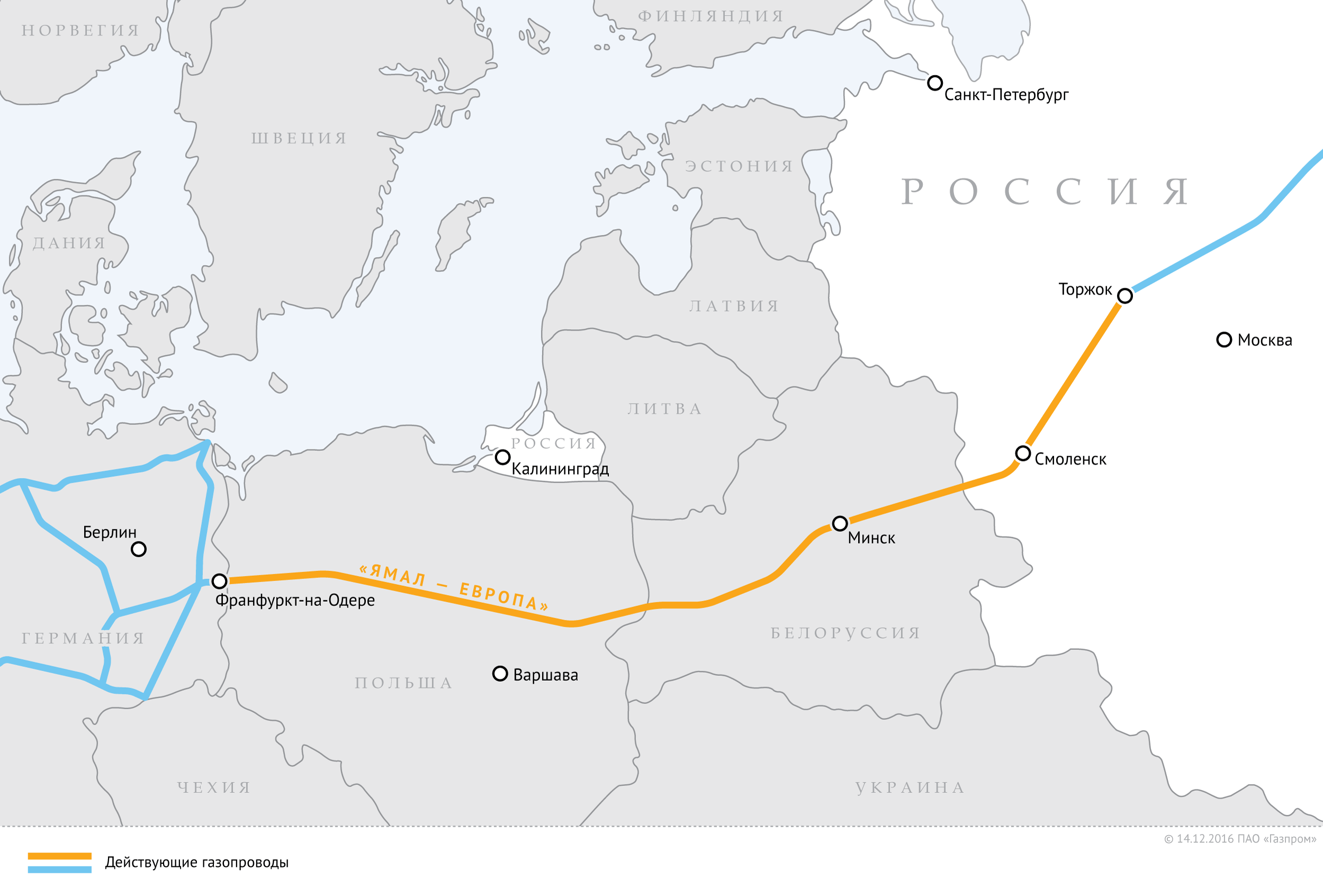

1. Газопровод «Ямал — Европа» проходит по территории России, Белоруссии, Польши до Германии (см. рисунок 3). Общая протяженность газопровода — более 2 тыс. км, диаметр труб — 1420 мм, 14 компрессорных станций (КС). Последняя К С была запущена в 2006 г., и газопровод вышел на проектную мощность — 33 млрд м3 / год. ПАО «Газпром» полностью владеет российским и белорусским участками газопровода, польским участком владеет совместная компания ПАО «Газпром» и польской нефтегазовой компании PGNiG «ЕвРоПол ГАЗ», а в районе КС «Мальнов» на немецко-польской границе соединяется с германскими и чешскими газотранспортными системами «ЯГАЛ-Норд», «СТЕГАЛ Вест — МИДАЛ — ПХГ «Реден» и «СТЕГАЛ Ост — Ольбернау».

2. Газопровод «Братство» (Уренгой — Помары — Ужгород) — крупнейший газотранспортный коридор, действует с 1967 г. По данной системе газ транзитом поставляется через Украину и Чехию в Словакию, откуда частично перенаправляется через территорию Австрии в Хорватию, Венгрию, Словению и Италию. Ежегодный объем транспортировок составляет свыше 100 млрд м3.

Кроме того, газ, добытый на месторождениях российской Арктики, транспортируется в европейском направлении через газопровод «Северный поток» (непосредственно на рынок Германии, 55 млрд м3 в год, см. рис. 4) и через газотранспортную систему Ленинградской области (в Финляндию), а также на южном направлении. Проектная мощность газопровода «Голубой поток» составляет 16 млрд м3 газа в год.

Наиболее новый проект внутрироссийских газопроводов в Арктическом регионе — запущенный в октябре 2012 г. в эксплуатацию газопровод «Бованенково — Ухта» (первая нитка введена в эксплуатацию в октябре 2012 г., в 2017 г. газопровод введен в эксплуатацию). Планируется, что после полной реализации проекта по строительству газопровода «Бованенково — Ухта — Торжок», данная ветка свяжет газовые месторождения полуострова Ямал и СРТО с территорий центральной России. Кроме того, предполагается, что в дальнейшем, после того, как к этому газопроводу будут присоединены другие месторождения полуострова Ямал, транзитной зоны суша-море (например, месторождения Харасавайское, Крузенштернское), а также прилегающего шельфа Карского моря (например, месторождения Ленинградское, Русановское), данная система сформирует комплексную региональную инфраструктуру транспорта газа из ЯНАО и СРТО. Что касается технических характеристик, согласно проекту, совокупная длина ветки должна составить свыше 2500 км (Бованенково — Ухта — 1200 км, Ухта — Торжок — 1300 км), а пропускная способность — на участке Бованенково — Ухта 115 млрд м3 / год, на участке Ухта — Торжок: 90 млрд м3 / год.

(Следует учитывать, что реализация проекта по сооружению газопровода, спроектированного для транспортировки УВ из Штокмановского газоконденсатного месторождения в Баренцевом море и также указанного на рис. 1 пунктиром, была — как и весь проект — отложена в 2012 г. на неопределенный срок).

Прямой экспорт газа, добытого на российских арктических месторождениях, на сегодняшний день осуществляется через ЕСГ по следующим магистральным газопроводам:

1. Газопровод «Ямал — Европа» проходит по территории России, Белоруссии, Польши до Германии (см. рисунок 3). Общая протяженность газопровода — более 2 тыс. км, диаметр труб — 1420 мм, 14 компрессорных станций (КС). Последняя К С была запущена в 2006 г., и газопровод вышел на проектную мощность — 33 млрд м3 / год. ПАО «Газпром» полностью владеет российским и белорусским участками газопровода, польским участком владеет совместная компания ПАО «Газпром» и польской нефтегазовой компании PGNiG «ЕвРоПол ГАЗ», а в районе КС «Мальнов» на немецко-польской границе соединяется с германскими и чешскими газотранспортными системами «ЯГАЛ-Норд», «СТЕГАЛ Вест — МИДАЛ — ПХГ «Реден» и «СТЕГАЛ Ост — Ольбернау».

2. Газопровод «Братство» (Уренгой — Помары — Ужгород) — крупнейший газотранспортный коридор, действует с 1967 г. По данной системе газ транзитом поставляется через Украину и Чехию в Словакию, откуда частично перенаправляется через территорию Австрии в Хорватию, Венгрию, Словению и Италию. Ежегодный объем транспортировок составляет свыше 100 млрд м3.

Кроме того, газ, добытый на месторождениях российской Арктики, транспортируется в европейском направлении через газопровод «Северный поток» (непосредственно на рынок Германии, 55 млрд м3 в год, см. рис. 4) и через газотранспортную систему Ленинградской области (в Финляндию), а также на южном направлении. Проектная мощность газопровода «Голубой поток» составляет 16 млрд м3 газа в год.

Рисунок 3.

Рисунок 4.

Схема расположения газопровода «Ямал — Европа». ПАО "Газпром"

Схема расположения газопровода «Северный поток». ПАО "Газпром"

Что касается нефтепроводного транспорта в российской Арктике, данный тип транспортной инфраструктуры развит в Ненецком и Ямало-Ненецком автономных округах.

Начало развития трубопроводного транспорта в Ненецком автономном округе было положено в 1978 г. с вводом в эксплуатацию локального газопровода Василковское месторождение — Нарьян-Мар протяженностью 63 км. В настоящее время вывоз нефти с территории округа в южном направлении осуществляется от крупнейшего из разрабатываемых Харьягинского месторождения по нефтепроводу Харьяга — Усинск, протяженностью 149 км, диаметром 530 мм, и далее по нефтепроводу Усинск — Ухта, протяженностью 406 км, диаметром 720 мм. В пределах же границ Ненецкого автономного округа наиболее значительный нефтепровод соединяет Ардалинское и Харьягинское месторождения (протяженность 64 км, диаметр 325 мм).

Кроме того, в 2006–2007 гг. ОАО «НК «Транснефть» планировала строительство нефтепровода по маршруту Харьянга — Индига (см. рис. 6, точку 7) пропускной мощностью до 12 млн тонн нефти в год с расчетом на дальнейшую морскую поставку транспортируемых из месторождений Западной Сибири объемов топлива на американские рынки (в первую очередь, штат Калифорния), однако, отсутствие гарантий поставок нефти от нефтяных компаний, недостаточность транспортной инфраструктуры на пути планируемого маршрута и отсутствие танкерного флота ледового класса необходимого для такого проекта дедвейта предопределили решение компании переориентироваться с реализации данного проекта на строительство проекта ВСТО (Восточная Сибирь — Тихий океан).

Начало развития трубопроводного транспорта в Ненецком автономном округе было положено в 1978 г. с вводом в эксплуатацию локального газопровода Василковское месторождение — Нарьян-Мар протяженностью 63 км. В настоящее время вывоз нефти с территории округа в южном направлении осуществляется от крупнейшего из разрабатываемых Харьягинского месторождения по нефтепроводу Харьяга — Усинск, протяженностью 149 км, диаметром 530 мм, и далее по нефтепроводу Усинск — Ухта, протяженностью 406 км, диаметром 720 мм. В пределах же границ Ненецкого автономного округа наиболее значительный нефтепровод соединяет Ардалинское и Харьягинское месторождения (протяженность 64 км, диаметр 325 мм).

Кроме того, в 2006–2007 гг. ОАО «НК «Транснефть» планировала строительство нефтепровода по маршруту Харьянга — Индига (см. рис. 6, точку 7) пропускной мощностью до 12 млн тонн нефти в год с расчетом на дальнейшую морскую поставку транспортируемых из месторождений Западной Сибири объемов топлива на американские рынки (в первую очередь, штат Калифорния), однако, отсутствие гарантий поставок нефти от нефтяных компаний, недостаточность транспортной инфраструктуры на пути планируемого маршрута и отсутствие танкерного флота ледового класса необходимого для такого проекта дедвейта предопределили решение компании переориентироваться с реализации данного проекта на строительство проекта ВСТО (Восточная Сибирь — Тихий океан).

Рисунок 5.

Схема расположения нефтепровода «Заполярье — Пурпе — Самотлор». Использованы данные из карты, опубликованной на сайте ПАО "Транснефть".

В Ямало-Ненецком АО в 2017 г. завершен проект ОАО «НК «Транснефть» по строительству магистрального нефтепровода «Заполярье — Пурпе — Самотлор» (частично данный нефтепровод также затрагивает территорию Ханты-Мансийского АО Тюменской области, СРТО — см. рис. 5). Первый этап проекта заключался в строительстве магистрального нефтепровода «Пурпе — Самотлор» (пропускная способность — 25 млн тонн нефти в год, протяженность — 429 км, расширении двух нефтеперекачивающих станций (НПС), строительстве одной НПС и резервуарного парка на 100 тыс. м3 — данная ветка была успешно запушена в эксплуатацию в 2011 году. Цель второго этапа — строительство магистрального нефтепровода «Заполярье — Пурпе» (пропускная способность — 45 млн. тонн нефти в год, протяженность — 525 км), строительстве двух НПС, расширении одной НПС и резервуарного парка на 440 тыс. м3, а также строительстве объектов эксплуатации. Уникальность проекта состоит в том, что после транспортировки по газопроводу, нефть далее может быть транспортирована и в западном, и в восточном направлениях.

Кроме трубопроводов, значительную роль в транспорте УВ в российской Арктике играет Северный морской путь (СМП). Россия считает СМП своей исторически сложившейся национальной транспортной коммуникацией в Арктике и признает его значение как одного из важнейших экспортных коридоров, позволяющего эффективно переправлять значительные объемы грузов (в первую очередь, минерального сырья) на восточные и западные рынки. Так, например, путь из Роттердама в Йокогаму по СМП (15 тыс. км) в 1,5 раза короче, чем путь через Суэцкий канал, а из Мурманска в Йокогаму — короче в 2,2 раза (10,7 и 23,8 тыс. км) [источник].

Наличие у России атомного ледокольного флота позволяет транспортировать жидкие УВ (нефть, конденсат, нефтепродукты — НП и СПГ) в западном и восточном направлении на рынки Европы, США и АТР. Доля вывоза жидких УВ через СМП по сравнению с их общероссийским вывозом морским путем невелика — всего лишь 5,6% в 2014 г. Грузопоток на различных участках СМП в 2017 г. составил 10,7 млн т, из них 9,7 млн т — морскими судами.

Кроме трубопроводов, значительную роль в транспорте УВ в российской Арктике играет Северный морской путь (СМП). Россия считает СМП своей исторически сложившейся национальной транспортной коммуникацией в Арктике и признает его значение как одного из важнейших экспортных коридоров, позволяющего эффективно переправлять значительные объемы грузов (в первую очередь, минерального сырья) на восточные и западные рынки. Так, например, путь из Роттердама в Йокогаму по СМП (15 тыс. км) в 1,5 раза короче, чем путь через Суэцкий канал, а из Мурманска в Йокогаму — короче в 2,2 раза (10,7 и 23,8 тыс. км) [источник].

Наличие у России атомного ледокольного флота позволяет транспортировать жидкие УВ (нефть, конденсат, нефтепродукты — НП и СПГ) в западном и восточном направлении на рынки Европы, США и АТР. Доля вывоза жидких УВ через СМП по сравнению с их общероссийским вывозом морским путем невелика — всего лишь 5,6% в 2014 г. Грузопоток на различных участках СМП в 2017 г. составил 10,7 млн т, из них 9,7 млн т — морскими судами.

Рисунок 6.

Схема расположения основных нефтеперевалочных терминалов на СМП. Использованы данные карты, опубликованной на сайте Морские перевозки России в 2016 г.

Богоявленский В.И.

Нефтегазотранспортные системы в Арктическом регионе России. // Арктический вестник № 2(6)/2013. С. 81.

На сегодняшний день, в распоряжении ФГУП «Атомфлот» находятся четыре атомных ледокола: «50 лет Победы», «Ямал», «Таймыр» и «Вайгач», из которых после 2020 года продолжат работу только первые два. В 2013 году началось строительство нового универсального атомного ледокола «Арктика» мощностью до 60 Мвт (проект ЛК-60Я), способного преодолевать многолетние льды толщиной 2–3 метра.

Половкин В.Н., Фомичев А.Б.

Перспективные направления и проблемы развития арктической транспортной системы Российской Федерации в XXI веке. // Арктика: экология и экономика. — 2011 — №3(7). СС. 74–83.

Здесь и далее

Соотношение барреля к тонне по «американскому коэффициенту» выражается как: 1 баррель = 0,14 тонн нефти

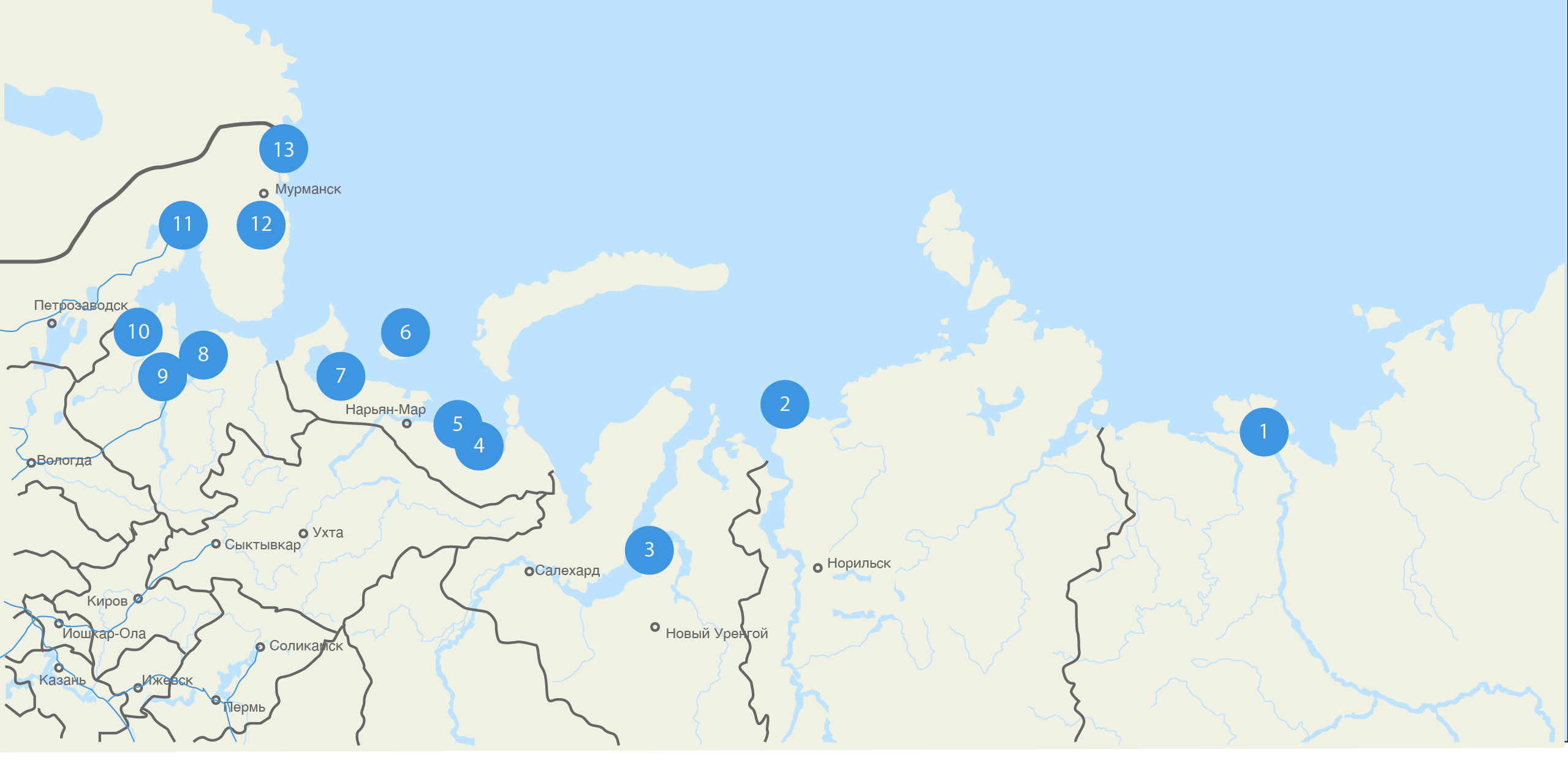

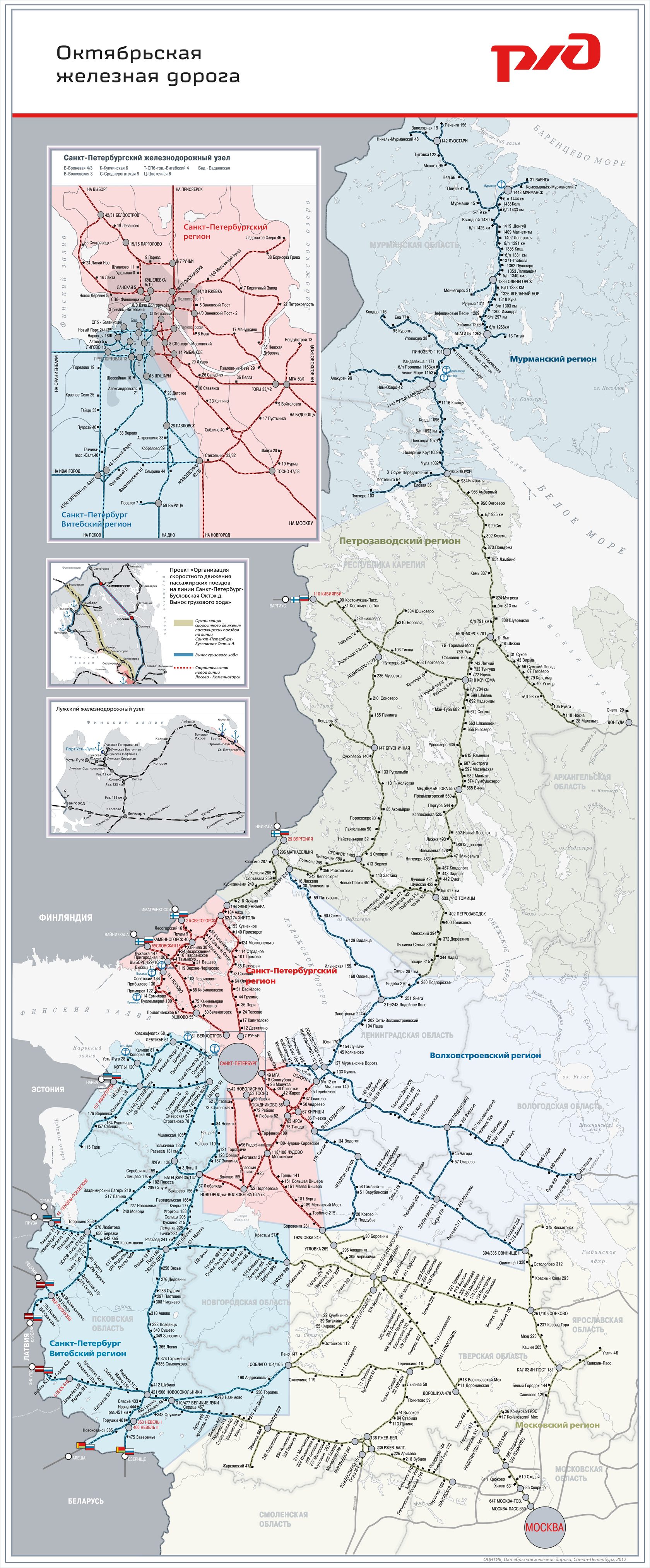

С точки зрения логистики, танкерный вывоз УВ из российской Арктики осуществляется из двух типов терминалов (см. далее соотв. номера на рис. 6). В города Архангельск (8), Мурманск (12), Онега (10) и поселок Витино Кандалашского района Мурманской области (11), обладающие большими портовыми мощностями, УВ доставляются по Северной железной дороге и Октябрьской железной дороге (см. рис. 7), что ограничивает объемы доступного грузопотока. Остальные терминалы по перевалке нефти и газа в российской Арктике находятся непосредственно в районе добычи: они входят в инфраструктуру ряда проектов по освоению ряда континентальных прибрежных и шельфовых месторождений.

Среди терминалов, осуществляющих морскую отгрузку УВ непосредственно с прибрежных континентальных месторождений, следует выделить:

► Нефтяной терминал на побережье Обской губы, около поселка «Мыс каменный», месторождение «Новопортовское» (3);

► Стационарный ледостойкий отгрузочный причал (СМЛОП) «Варандей» (4), задачей которого является круглогодичная морская отгрузка нефти, добываемой на месторождениях «Северные территории» Тимано-Печорской провинции ПАО «ЛУКОЙЛ» (в связи с технологической невозможностью сооружения данного терминала на берегу, ПАО «ЛУКОЙЛ» осуществил строительство СМЛОП «Варандей» на расстоянии 21 км от берега);

► Терминал Песчаноозёрского нефтяного месторождения на острове Колгуев (6).

Среди терминалов, осуществляющих морскую отгрузку УВ непосредственно с прибрежных континентальных месторождений, следует выделить:

► Нефтяной терминал на побережье Обской губы, около поселка «Мыс каменный», месторождение «Новопортовское» (3);

► Стационарный ледостойкий отгрузочный причал (СМЛОП) «Варандей» (4), задачей которого является круглогодичная морская отгрузка нефти, добываемой на месторождениях «Северные территории» Тимано-Печорской провинции ПАО «ЛУКОЙЛ» (в связи с технологической невозможностью сооружения данного терминала на берегу, ПАО «ЛУКОЙЛ» осуществил строительство СМЛОП «Варандей» на расстоянии 21 км от берега);

► Терминал Песчаноозёрского нефтяного месторождения на острове Колгуев (6).

Рисунок 7.1

Рисунок 7.2

Схема маршрута Северной железной дороги в системе ОАО «РЖД»

Схема маршрута Октябрьской железной дороги в системе ОАО «РЖД»

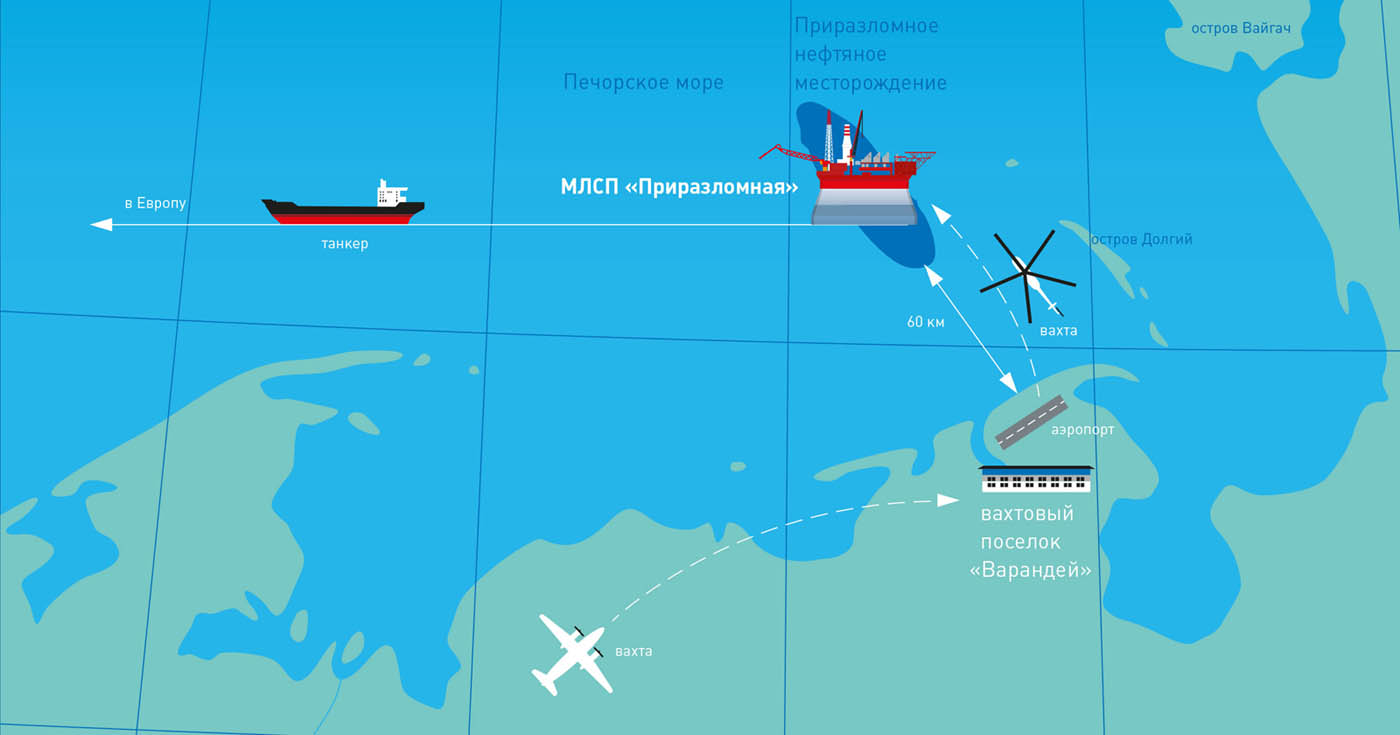

Единственным действующим проектом добычи нефти на российском арктическом шельфе является морская ледостойкая стационарная платформа (МЛСП) «Приразломная», функционирующая в Печорском море, в 55 км от поселка Варандей (5). В мае 2013 г. ООО «Газпром нефть шельф» приняла платформу в эксплуатацию от генерального подрядчика по строительству объекта ПО «Севмаш», а уже 20 декабря 2013 г. на платформе была начата добыча нефти нового сорта ARCO (Arctic oil). Круглогодичный вывоз продукции обеспечивают специально созданные для обеспечения проекта нефтеналивные танкеры усиленного ледового класса (Arc6) с двойным корпусом и дедвейтом 70 тыс. тонн — «Михаил Ульянов» и «Кирилл Лавров». Общий объем нефти, отгруженной с Приразломного месторождения за 2014–2015 гг., составил более 1,1 млн тонн. За 2016–2017 гг. на месторождении добыто 4,79 млн тонн нефти. При проектировании схем транспортировки добываемой нефти основную отгрузку планировалось производить в экспортных терминалах Кольского залива (см. рис. 8). В частности, норвежская компания NORTERMINAL AS с 2012 года работает над осуществлением проекта по строительству терминала в незамерзающем порту г. Киркенесс, предназначенного для перегрузки российской арктической нефти с небольших отгрузочных танкеров ледового класса на танкеры дедвейтом до 300 тыс. т [источник] . Тем не менее, по расчетам В.И. Богоявленского, при максимальной годовой добыче нефти на Приразломном месторождении (6,5 млн т) и использовании данных танкеров (дедвейтом 700 тыс. т), для отгрузки всего добытого сырья потребуется не менее 93 судозаходов [источник] .

Кроме того, на сегодняшний день на стадии проекта находится завод «Печора СПГ» (см. рис. 9), а также план по реконструкции нефтеналивного терминала порта двойного назначения г. Северодвинск (см. рис. 6, точку 9).

Что касается завода «Ямал СПГ», согласно логистической модели проекта, поставки вырабатываемой продукции будут сориентированы как на рынки Европы, так и (преимущественно) стран АТР на основе долгосрочных контрактов и будут осуществляться круглогодично — в летнее время по СМП на восток, а в зимний период — по западному маршруту с перевалкой СПГ на одном из европейских регазификационных терминалов. Специально для транспортного обслуживания проекта были спроектированы специальные танкеры нового ледового класса (Arc7), позволяющие осуществлять всю запланированную навигацию без ледокольной проводки. В марте 2018 г. завод «Ямал СПГ» произвел отгрузку первого миллиона тонн СПГ.

В рамках реализации проекта «Печора СПГ» планировалось построить и ввести в эксплуатацию надземные трубопроводы длиной 395 км (от Коровинского до Кумжинского месторождения длиной около 80 км и диметром 426 мм; от Кумжинского месторождения до установки комплексной подготовки газа (УКПГ) длиной 15 км и диаметром 720 мм; метаноллопровод от УКПГ до Коровинского месторождения длиной 95 км; от УКПГ до завода СПГ длиной около 300 км и диаметром 820 мм). УКПГ, где будет производиться подготовка газа к дальнейшей транспортировке, а также получение конденсата с целью выработки бензина и дизельного топлива для нужд НАО, по проекту должна была располагаться в районе поселка Красное. Однако в сентябре 2018 г. из проекта вышла Роснефть, заявившая, что не видит перспектив в проекте.

Кроме того, на сегодняшний день на стадии проекта находится завод «Печора СПГ» (см. рис. 9), а также план по реконструкции нефтеналивного терминала порта двойного назначения г. Северодвинск (см. рис. 6, точку 9).

Что касается завода «Ямал СПГ», согласно логистической модели проекта, поставки вырабатываемой продукции будут сориентированы как на рынки Европы, так и (преимущественно) стран АТР на основе долгосрочных контрактов и будут осуществляться круглогодично — в летнее время по СМП на восток, а в зимний период — по западному маршруту с перевалкой СПГ на одном из европейских регазификационных терминалов. Специально для транспортного обслуживания проекта были спроектированы специальные танкеры нового ледового класса (Arc7), позволяющие осуществлять всю запланированную навигацию без ледокольной проводки. В марте 2018 г. завод «Ямал СПГ» произвел отгрузку первого миллиона тонн СПГ.

В рамках реализации проекта «Печора СПГ» планировалось построить и ввести в эксплуатацию надземные трубопроводы длиной 395 км (от Коровинского до Кумжинского месторождения длиной около 80 км и диметром 426 мм; от Кумжинского месторождения до установки комплексной подготовки газа (УКПГ) длиной 15 км и диаметром 720 мм; метаноллопровод от УКПГ до Коровинского месторождения длиной 95 км; от УКПГ до завода СПГ длиной около 300 км и диаметром 820 мм). УКПГ, где будет производиться подготовка газа к дальнейшей транспортировке, а также получение конденсата с целью выработки бензина и дизельного топлива для нужд НАО, по проекту должна была располагаться в районе поселка Красное. Однако в сентябре 2018 г. из проекта вышла Роснефть, заявившая, что не видит перспектив в проекте.

Рисунок 8.

Схема морской отгрузки нефти с платформы «Приразломная»

Богоявленский В.И.

Нефтегазотранспортные системы в Арктическом регионе России. // Арктический вестник № 2(6)/2013. С. 84.

Богоявленский В.И.

Нефтегазотранспортные системы в Арктическом регионе России. // Арктический вестник № 2(6)/2013. С. 85.

В рамках планов по реконструкции морского порта г. Северодвинск планируется постройка терминала для перевалки наливных грузов (в основном, нефти и нефтепродуктов). Проектная мощность терминала по перевалке будет составлять в 12 млн тонн в год, а мощность резервуарного парка будет составлять 500 000 тонн. Слив будет производится на эстакадах суммарным фронтом единовременного слива 212 железнодорожных цистерн. Налив на суда будет производиться с трёх причалов и одного беспричального буя. Терминал будет способен принимать суда дедвейтом до 130 000 тонн длиной до 255 м и осадкой от 12 до 16 м.

Рисунок 9.

Схема расположения СПГ-проектов в российской Арктике (Коммерсант)

Перевалка УВ, направленная на доставку топлива от портов в населенные пункты Арктической зоны Российской Федерации (АЗ РФ) — т.н. «Северный завоз» — осуществляется через порты г. Тикси (см. рис. 6, точку 1) и г. Диксон (см. рис. 6, точку 2).

Наконец, следует отметить, что компанией ОАО «НК «Транснефть» рассматривала предложение о создании арктического маршрута экспорта нефти, добываемой в Западной Сибири, на рынки стран АТР в объеме 40 миллионов тонн в год, который связывают с завершением строительства морского порта Сабетта и созданием в Обской губе фарватера, обеспечивающего выход в открытое море. Загрузку маршрута предлагается обеспечить за счет сокращения экспорта нефти в западном направлении на 35 миллионов тонн нефти в год и вовлечения конденсата с добывающих предприятий ЯНАО. При создании маршрута предлагается использовать реверсное движение существующей трубопроводной системы западносибирского региона и строящиеся магистральные трубопроводы. В дополнение к ним необходимо построить магистральный трубопровод Заполярье — Обская губа протяженностью более 400 километров, и морской нефтеналивной терминал с комплексом коммуникаций, обеспечивающим его круглосуточное функционирование. По оценке компании «Транснефть», капитальные затраты на реализацию проекта со строительством морского терминала на правом берегу Обской губы в районе Тадебя-Яха, составят 344 миллиардов рублей. Тем не менее, так как порт Сабетта расположен на левом берегу, затраты на строительство инфраструктуры для транспортировки нефти между двумя побережьями полуострова были сочтены неоправданными, и от проекта в его современном виде было решено отказаться.

Наконец, следует отметить, что компанией ОАО «НК «Транснефть» рассматривала предложение о создании арктического маршрута экспорта нефти, добываемой в Западной Сибири, на рынки стран АТР в объеме 40 миллионов тонн в год, который связывают с завершением строительства морского порта Сабетта и созданием в Обской губе фарватера, обеспечивающего выход в открытое море. Загрузку маршрута предлагается обеспечить за счет сокращения экспорта нефти в западном направлении на 35 миллионов тонн нефти в год и вовлечения конденсата с добывающих предприятий ЯНАО. При создании маршрута предлагается использовать реверсное движение существующей трубопроводной системы западносибирского региона и строящиеся магистральные трубопроводы. В дополнение к ним необходимо построить магистральный трубопровод Заполярье — Обская губа протяженностью более 400 километров, и морской нефтеналивной терминал с комплексом коммуникаций, обеспечивающим его круглосуточное функционирование. По оценке компании «Транснефть», капитальные затраты на реализацию проекта со строительством морского терминала на правом берегу Обской губы в районе Тадебя-Яха, составят 344 миллиардов рублей. Тем не менее, так как порт Сабетта расположен на левом берегу, затраты на строительство инфраструктуры для транспортировки нефти между двумя побережьями полуострова были сочтены неоправданными, и от проекта в его современном виде было решено отказаться.

Системы транспорта углеводородов в Арктике

НОРВЕГИЯ

Падение объемов добычи на нефтегазовых месторождениях Северного и Норвежского морей является основной причиной все возрастающего интереса властей Норвегии к освоению нефтегазовых месторождений норвежского арктического шельфа в Баренцевом море.

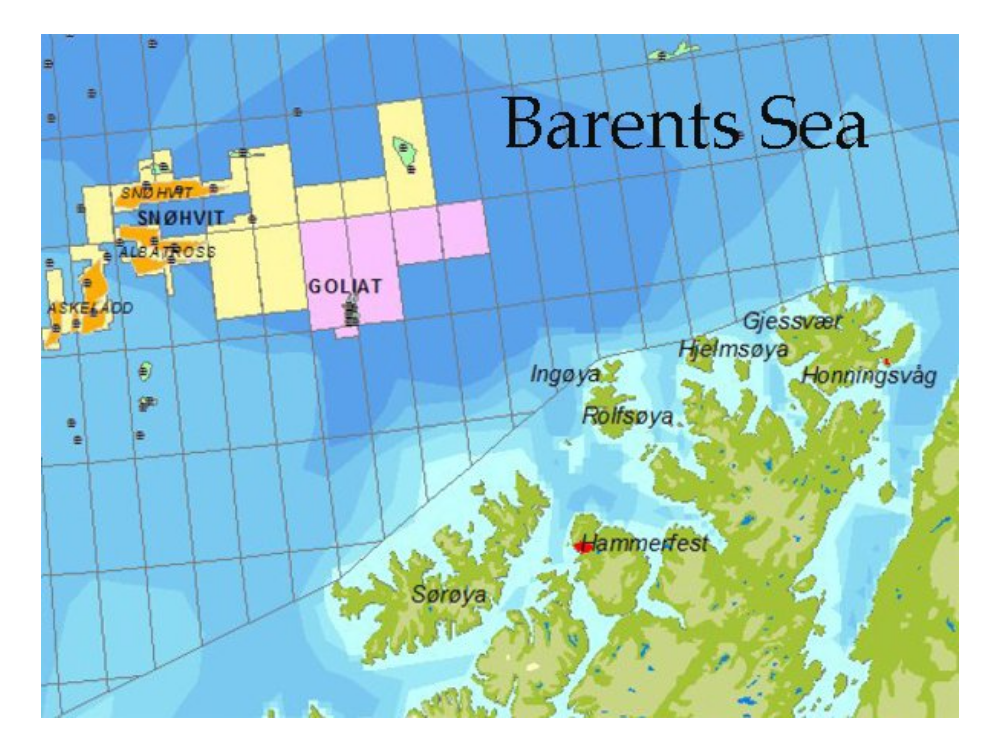

На сегодняшний день, к основным проектам по добыче УВ на норвежском арктическом шельфе относятся: оперируемое компанией Statoil газовое месторождение Snøhvit (см. рис. 10) и нефтегазовое месторождение Goliat (см. рис. 11), оперируемое компаниями Statoil и Eni Norge.

Месторождение Snøhvit расположено на удалении 150 км от берега и соединяется подземным трубопроводом длинной 160 км с заводом по производству СПГ в прибрежном городе Хаммерфест (компания Gassled — оператор трубопровода и государственная монополия в сфере транспорта газа на норвежском континентальном шельфе). Добыча газа на коммерческом уровне в рамках проекта началась в 2007 г.; ежегодное производство СПГ из добываемого газа составляет около 4,3 млн тонн. Большая часть продукции поставляется Норвегией на экспорт путем морской транспортировки танкером Arctic Princess вместимостью 147 208 м3 на рынки Европы и США.

Кроме того, важно отметить, что с 2012 г. осуществляются поставки СПГ, произведенного на заводе г. Хаммерфест, в Японию через СМП. Первый такой проход был совершен в 2012 году СПГ-танкером «Река Обь», при ледокольной проводке атомных ледоколов «Вайгач» и «50 лет Победы». Судно было зафрахтовано компаниями «Сахалин Энерджи» и «Газпром Маркетинг и Трейдинг» в 2012 году сроком на 5 лет.

На сегодняшний день, к основным проектам по добыче УВ на норвежском арктическом шельфе относятся: оперируемое компанией Statoil газовое месторождение Snøhvit (см. рис. 10) и нефтегазовое месторождение Goliat (см. рис. 11), оперируемое компаниями Statoil и Eni Norge.

Месторождение Snøhvit расположено на удалении 150 км от берега и соединяется подземным трубопроводом длинной 160 км с заводом по производству СПГ в прибрежном городе Хаммерфест (компания Gassled — оператор трубопровода и государственная монополия в сфере транспорта газа на норвежском континентальном шельфе). Добыча газа на коммерческом уровне в рамках проекта началась в 2007 г.; ежегодное производство СПГ из добываемого газа составляет около 4,3 млн тонн. Большая часть продукции поставляется Норвегией на экспорт путем морской транспортировки танкером Arctic Princess вместимостью 147 208 м3 на рынки Европы и США.

Кроме того, важно отметить, что с 2012 г. осуществляются поставки СПГ, произведенного на заводе г. Хаммерфест, в Японию через СМП. Первый такой проход был совершен в 2012 году СПГ-танкером «Река Обь», при ледокольной проводке атомных ледоколов «Вайгач» и «50 лет Победы». Судно было зафрахтовано компаниями «Сахалин Энерджи» и «Газпром Маркетинг и Трейдинг» в 2012 году сроком на 5 лет.

Рисунок 10.

Рисунок 11.

Схема расположения месторождения Snøhvit (Equinor)

Схема расположения месторождения Goliat

Что касается месторождения Goliat, данное месторождение было открыто в 2000 г., и коммерческая добыча на нем началась недавно — 16 марта 2016 года. Согласно проекту, объемы добычи на месторождении составляют около 100 тыс. баррелей нефти в день. Плавучая платформа Sevan FPSO 1000, на которой и осуществляется добыча УВ на месторождении, оснащена нефтехранилищем, предназначенным для накопления свыше 1 млн баррелей добытой нефти, а также отгрузочным терминалом, предназначенным для перекачки добытой нефти на танкеры. Контракт на осуществление морской транспортировки нефти с платформы подписан компанией Eni Trading с компанией Knudsen NYK Offshore Tankers и предполагает отгрузку с месторождения двумя танкерами корейского производства Torill Knutsen и Hilda Knutsen 850 тыс. баррелей нефти еженедельно. Компания Statoil планирует осуществлять морскую отгрузку нефти с месторождения самостоятельно, используя собственный танкер Eagle Barents, закупленный у компании Samsung Heavy Industries в 2012 году.

Системы транспорта углеводородов в Арктике

США

Единственный штат США, часть территории которого располагается за Северным полярным кругом — Аляска. На сегодняшний день, в штате в основном ведется добыча нефти. Все соответствующие проекты представляют собой разветвленную сеть скважин на шельфе моря Бофорта (т.н. Северном склоне — North Slope) и располагаются в пределах 10 миль от линии побережья (см. рис. 12). При этом, добыча ведется только с искусственных островов или с суши при помощи бурения горизонтальных скважин — ни один из проектов не осуществляется с оффшорных платформ.

Все указанные проекты соединены с транспортной системой Транс-Аляскинского трубопровода (Trans-Alaska Pipeline System — TAPS) протяженностью 800 миль, через который нефть доставляется до морского порта Валдез (Valdez Marine Terminal — VMT), расположенного на юге штата (см. рис. 13). Пропускная способность данного трубопровода составляет 2,1 млн баррелей в день, диаметр — 48 дюймов; на протяжении всего трубопровода расположено 11 насосных станций. Компанией — оператором трубопровода является компания Alyeska Pipeline Service Company.

Совокупный объем портовых нефтехранилищ VMT составляет 9,18 млн баррелей. Ежедневно от порта нефть переправляется танкерами на НПЗ штата, а также НПЗ западного побережья США (в районы Пьюджет-Саунд, Сан-Франциско и Лос-Анжелеса), а также — иногда — на НПЗ города Оаху (Гавайи) — совокупный объем транспортируемого топлива составляет свыше 1,5 млн баррелей в день.

Все указанные проекты соединены с транспортной системой Транс-Аляскинского трубопровода (Trans-Alaska Pipeline System — TAPS) протяженностью 800 миль, через который нефть доставляется до морского порта Валдез (Valdez Marine Terminal — VMT), расположенного на юге штата (см. рис. 13). Пропускная способность данного трубопровода составляет 2,1 млн баррелей в день, диаметр — 48 дюймов; на протяжении всего трубопровода расположено 11 насосных станций. Компанией — оператором трубопровода является компания Alyeska Pipeline Service Company.

Совокупный объем портовых нефтехранилищ VMT составляет 9,18 млн баррелей. Ежедневно от порта нефть переправляется танкерами на НПЗ штата, а также НПЗ западного побережья США (в районы Пьюджет-Саунд, Сан-Франциско и Лос-Анжелеса), а также — иногда — на НПЗ города Оаху (Гавайи) — совокупный объем транспортируемого топлива составляет свыше 1,5 млн баррелей в день.

Рисунок 12.

Схема расположения основных проектов по добыче нефти на американском шельфе моря Бофорта (штат Аляска). Использованы данные карты, опубликованной на сайте BP

Тем не менее, на сегодняшний день, в связи с переориентацией американских нефтегазовых компаний на перспективные направления добычи УВ из сланцев, а также проекты по производству СПГ, на аляскинских нефтяных месторождениях наблюдается спад производства, что приводит к тому, что в Транс-Аляскинской трубопроводной системе постепенно падает объем перекачиваемой продукции (так, еще в 2013 году, когда цена на нефть находилась на относительно высоком уровне — в начале года она превышала 100 долл. США за баррель — уровень добычи на нефтяных месторождениях Аляски достигал лишь 0,53 млн баррелей в день). Кроме того, проблемой всей описанной системы транспорта нефти в штате является ее относительно высокий уровень износа — так, нефтепроводная система и порт были запущены в коммерческую эксплуатацию в 1977 г., что означает, что на сегодняшний день возраст системы составляет более 40 лет. С учетом вышеописанных факторов, на сегодняшний день планируется осуществить комплексную модернизацию системы — предусматривающую как технологическое обновление объектов инфраструктуры, так и их оптимизацию с учетом падения средних объемов транспортируемой продукции.

Рисунок 13.

Схема маршрута Транс-Аляскинского нефтепровода. Использованы данные карты, опубликованной на сайте Rigzone.com / University of Minnesota Duluth

По оценке Министерства энергетики США, извлекаемые запасы природного газа на Северном склоне Аляски могут достигать 1 трлн куб. метров — тем не менее газовые месторождения штата не разрабатываются из-за отсутствия необходимой экспортной транспортной инфраструктуры. В этой связи, еще с 1977 г. нефтегазовыми компаниями совместно с властями США и Канады рассматривается проект сооружения трансграничного газопровода (Alaska Highway Pipeline Project), который смог бы соединить газовые месторождения Северного склона штата Аляска и канадскую провинцию Альберта, что, впоследствии, открыло бы аляскинскому газу «выход» на южные рынки. Согласно проекту, протяженность газопровода могла бы составить около 760 км, диаметр трубопровода — 48–53 дюйма, а пропускная способность — от 127,4 до 167 млн м3 в день.

В 2010 г. компании ExxonMobil и TransCanada Pipelines достигли соглашения о намерении совместной реализации проекта. Тем не менее по мере переориентации обеих компаний, реализующих проект, на перспективы строительства инфраструктуры для производства и транспортировки СПГ, проект постепенно оказался «заморожен», и в 2012 году министр, отвечающий за деятельность Агентства по делам северных трубопроводных систем Канады, удовлетворил прошение правительства региона Футхиллз о предоставлении дополнительного времени в качестве подготовительного периода перед началом самих строительных работ — согласно принятым дополнениям к соглашению, данный срок истекает 20 сентября 2022 г.

В 2010 г. компании ExxonMobil и TransCanada Pipelines достигли соглашения о намерении совместной реализации проекта. Тем не менее по мере переориентации обеих компаний, реализующих проект, на перспективы строительства инфраструктуры для производства и транспортировки СПГ, проект постепенно оказался «заморожен», и в 2012 году министр, отвечающий за деятельность Агентства по делам северных трубопроводных систем Канады, удовлетворил прошение правительства региона Футхиллз о предоставлении дополнительного времени в качестве подготовительного периода перед началом самих строительных работ — согласно принятым дополнениям к соглашению, данный срок истекает 20 сентября 2022 г.

Рисунок 14.

Схема маршрута проекта газопровода Alaska Highway Pipeline. Использованы данные из карты, опубликованной на официальном сайте Правительства территории Юкон в 2016 г.

Кроме системы трубопроводного транспорта УВ, США стремятся развивать и соответствующую морскую инфраструктуру с целью возможного налаживания крупных регулярных поставок топлива на рынки стран Азии. Следует отметить постепенное развитие американского — как государственного, так и коммерческого — ледокольного флота: в 2012 г. новый ледокол-танкер закупила компания Shell, а в 2012 г. в строй вновь был введен ранее списанный ледокол Службы береговой охраны США Polar Star. В 2018 году Служба береговой охраны США возобновила свою заявку на бюджетные ассигнования в размере 750 млн долларов США для расширения тяжелого ледокольного флота, завершить которое планируется в 2023 году.

Кроме того, в марте 2013 г. железнодорожная корпорация G7G Ltd. представила концепцию нового железнодорожного сообщения из города Форт МакМюррей (Fort McMurrey), находящийся на севере провинции Альберта, в г. Делта-Джанкшен (Delta Junction) в американском штате Аляска, где канадская нефть будет поступать в систему трубопроводов Транс-Аляска (TAPS) для достижения морского терминала Valdez и дальнейшей отправки на экспорт морским транспортом.

Кроме того, в марте 2013 г. железнодорожная корпорация G7G Ltd. представила концепцию нового железнодорожного сообщения из города Форт МакМюррей (Fort McMurrey), находящийся на севере провинции Альберта, в г. Делта-Джанкшен (Delta Junction) в американском штате Аляска, где канадская нефть будет поступать в систему трубопроводов Транс-Аляска (TAPS) для достижения морского терминала Valdez и дальнейшей отправки на экспорт морским транспортом.

Системы транспорта углеводородов в Арктике

КАНАДА

В Канаде, как и в США, промышленная добыча углеводородов на арктическом шельфе практически не ведется. На территории самой северной территории страны Нунавут также нет разрабатываемых месторождений. На севере Канады добыча нефти и газа осуществляется только на семи месторождениях Северо-западных территорий (Northwest Territories см. рис. 14): четыре газовых месторождения и одно нефтяное находятся в их южных районах (Southern Northwest Territories), нефтяное месторождение Норманн Уэллс (Norman Wells) в центральной долине реки Маккензи (Central Mackenzie Valley) и газовое месторождение Икхил (Ikhil) в дельте реки Маккензи (см. рис. 15).

Основным способом транспортировки УВ по данной территории является трубопроводный транспорт (с 1 апреля 2014 г. органом, отвечающим за менеджмент трубопроводов, является правительство территории, однако канадская Государственная комиссия по энергетике — National Energy Board — будет продолжать осуществлять соответствующий мониторинг вплоть до 2020 г.). К основным трубопроводам, проходящим по Северо-западным территориям Канады, относятся:

1. Нефтепровод Enbridge, направление Норман Уэллс (Norman Wells) — Зама (Zama), провинция Альберта (протяженность 870 км, диаметр 12 дюймов);

2. Газопровод IKHIL от месторождения Икхил до города Инувик (протяженность 50 км, диаметр 6 дюймов);

3. Газопровод от месторождения Cameron Hills до озера Бистчо, провинция Альберта (протяженность 15 км, диаметр 12 дюймов).

Кроме того, перспективность проектов по развитию добычи УВ на севере штата Аляска и в дельте реки Маккензи, а также общий рост уровня спроса на газ стали причиной появления двух крупных проектов по развитию транспортной инфраструктуры на территории канадской Арктики.

Основным способом транспортировки УВ по данной территории является трубопроводный транспорт (с 1 апреля 2014 г. органом, отвечающим за менеджмент трубопроводов, является правительство территории, однако канадская Государственная комиссия по энергетике — National Energy Board — будет продолжать осуществлять соответствующий мониторинг вплоть до 2020 г.). К основным трубопроводам, проходящим по Северо-западным территориям Канады, относятся:

1. Нефтепровод Enbridge, направление Норман Уэллс (Norman Wells) — Зама (Zama), провинция Альберта (протяженность 870 км, диаметр 12 дюймов);

2. Газопровод IKHIL от месторождения Икхил до города Инувик (протяженность 50 км, диаметр 6 дюймов);

3. Газопровод от месторождения Cameron Hills до озера Бистчо, провинция Альберта (протяженность 15 км, диаметр 12 дюймов).

Кроме того, перспективность проектов по развитию добычи УВ на севере штата Аляска и в дельте реки Маккензи, а также общий рост уровня спроса на газ стали причиной появления двух крупных проектов по развитию транспортной инфраструктуры на территории канадской Арктики.

Рисунок 15.

Схема административно-территориального деления Канады. Карта составлена автором

Во-первых, группа компаний, входящая в т.н. группу производителей УВ-ресурсов в долине реки Маккензи (в данную группу входят компании Imperial Oil, ConocoPhillips, Shell Canada и ExxonMobil, а также Комиссия представителей коренных народов по наблюдению за трубопроводным транспортом — Aboriginal Pipeline Group, APG) стремятся реализовать в регионе Северо-западные территории т.н. проект MGP (Mackenzie Gas Project), задачей которого является сооружение газопровода, соединяющего г. Инувик с газопроводной системой, расположенной на севере провинции Альберта (см. рис. 16). Согласно плану, длина планируемого газопровода должна составить 1220 км, диаметр 30 дюймов, а пропускная способность 33,98 млн м3 в год. В 2011 г. данный проект получил одобрение Агентства по делам северных трубопроводных систем Канады (Northern Pipeline Agency), курирующего реализацию проектов по сооружению трубопроводов на территории северных территорий страны. Тем не менее проект был отложен в связи с решением вышеназванной группы компаний о временной экономической невыгодности проекта (решение было вызвано как быстрым ростом подтвержденных запасов сланцевого газа, так и отсутствием ощутимых результатов в переговорах с Оттавой по вопросу о выделении проекту субсидий в форме налоговых льгот).

Рисунок 16.

Схема расположения основных проектов по добыче УВ в канадской Арктике. Использованы данные из карты, опубликованной на официальном сайте правительства Канады. Департамент по делам Севера и коренных народов. Ежегодный отчет о нефтегазовой отрасли на севере Канады за 2011 г.

Во-вторых, частично канадскую территорию Юкон затрагивает маршрут вышеупомянутого проекта газопровода Alaska Highway Pipeline (AHPP), в связи с чем одной из ведущих проект компаний (наряду с ExxonMobil) является канадская компания TransCanada PipeLines Ltd (TCPL). В 2012 г. компания TCPL уже выполнила ряд работ по изучению территорий, выделенных под строительство канадской части газопровода AHPP в рамках соглашения между правительством Канады и региона Футхиллз (Canada-Foothills Easement Agreement) на предмет экологической и технологической специфики. Тем не менее, как было указано выше, одной из основных причин приостановки проекта стало требование канадского региона Футхиллз, через который должен пройти маршрут трубопровода, осуществить более тщательную предварительную проверку возможных экологических и технологических рисков.

Рисунок 17.

Схема проекта газопровода MGP. Карта опубликована на официальном сайте правительства Канады. Департамент по делам Севера и коренных народов. Ежегодный отчет о нефтегазовой отрасли на севере Канады за 2011 г.

Правительство территории Юкон официально выступает с поддержкой обоих описываемых проектов — в обоснование данной позиции приводится несколько основных причин: согласно прогнозам, их реализация на территории региона позволит увеличить его бюджет за счет роста налоговых сборов, она будет содействовать его развитию в социальной и культурной сферах, а также в сфере экологического менеджмента, позволит повысить значимость региона как территории проживания коренных народов Канады, будет содействовать развитию систем организации и планирования, а также как соединит газовые месторождения Юкона с системой их транспортировки на южном направлении, так и увеличит доступность газа для населения самой территории Юкон. В законодательстве Канады двумя основными нормативно-правовыми актами, чьи положения регулируют реализацию данных проектов, являются Закон о северных трубопроводах (Northern Pipeline Act) и Закон о порядке осуществления экологической, социологической и экономической оценки на территории Юкон (Yukon Environmental and Socioeconomic Assessment Act — YESAA), причем территориальное правительство придерживается точки зрения, что проект Alaska Highway Pipeline уже относится к категории «реализуемых проектов» в рамках YESAA).

Кроме того, следует отметить, что определенные проекты по развитию инфраструктуры транспорта УВ в канадской Арктике касаются также морского и железнодорожного транспорта.

Так, компания Churchill Gateway Development Corp. надеется превратить порт Черчилль (северная Манитоба) в ключевой экспортный центр для западной канадской нефти. Порт находится на северной границе железной дороги Гудзонова залива, принадлежащей железнодорожному холдингу OmniTRAX, и традиционно был одной из ключевых точек для экспорта зерна из Западной Канады, но в настоящее время его мощности не используются полностью. К основным проблемам относится тот факт, что порт не замерзает лишь с июля до середины октября. Сезон поставок может быть продлен, если грузоотправители будут использовать ледоколы для сопровождения танкеров, однако добавленная стоимость может оказаться неоправданно высока. Целевые рынки проекта будут включать Европу и заводы вдоль восточного побережья Канады и США.

Что же касается перспектив развития транспорта УВ через канадский Северо-западный проход (СЗП), то на сегодняшний день экспертами отмечается, что уровень развития инфраструктуры на данном морском пути сообщения недостаточен для осуществления регулярных тоннажных проводок танкеров — в распоряжении Канады нет ледокольных судов. Тем не менее, предполагается, что в долгосрочной перспективе, при условии успешного развития канадского ледокольного флота и инфраструктуры СЗП, значение данной навигации как перспективного пути транспорта УВ на зарубежные рынки может возрасти.

Кроме того, следует отметить, что определенные проекты по развитию инфраструктуры транспорта УВ в канадской Арктике касаются также морского и железнодорожного транспорта.

Так, компания Churchill Gateway Development Corp. надеется превратить порт Черчилль (северная Манитоба) в ключевой экспортный центр для западной канадской нефти. Порт находится на северной границе железной дороги Гудзонова залива, принадлежащей железнодорожному холдингу OmniTRAX, и традиционно был одной из ключевых точек для экспорта зерна из Западной Канады, но в настоящее время его мощности не используются полностью. К основным проблемам относится тот факт, что порт не замерзает лишь с июля до середины октября. Сезон поставок может быть продлен, если грузоотправители будут использовать ледоколы для сопровождения танкеров, однако добавленная стоимость может оказаться неоправданно высока. Целевые рынки проекта будут включать Европу и заводы вдоль восточного побережья Канады и США.

Что же касается перспектив развития транспорта УВ через канадский Северо-западный проход (СЗП), то на сегодняшний день экспертами отмечается, что уровень развития инфраструктуры на данном морском пути сообщения недостаточен для осуществления регулярных тоннажных проводок танкеров — в распоряжении Канады нет ледокольных судов. Тем не менее, предполагается, что в долгосрочной перспективе, при условии успешного развития канадского ледокольного флота и инфраструктуры СЗП, значение данной навигации как перспективного пути транспорта УВ на зарубежные рынки может возрасти.

Выводы

В целом, на основе проделанного анализа можно сделать вывод о том, что система транспорта нефти и газа в российской Арктике является наиболее развитой.

Тем не менее, материалы отчета также предоставляют возможность дать ряд рекомендаций о возможных направлениях развития систем транспорта нефти и газа в российской Арктике:

1. В арктических регионах европейской России, где уже есть отдельные магистральные нефте- и газопроводы, перспективным способом развития систем транспорта УВ видится подключение периферийных скважин и месторождений к магистральным трубопроводам, а там, где проекты по освоению недр только разрабатываются, целесообразным видится осуществление расчета конкурентоспособности трубопроводного транспорта, по сравнению с морскими и железнодорожными перевозками, а также его совместимости и взаимодополняемости с этими видами перевозок (для целей локальных сетевых транспортировок).

2. Так как на сегодняшний день объемы перевалки УВ с морских терминалов в Мурманске, Витино и Архангельске ограничены возможностями подвоза топлива в данные порты через Октябрьскую железную дорогу, возможной перспективой развития трубопроводного транспорта в российской Арктике, которая также позволит полностью использовать мощности указанных портов и нарастить объемы экспорта через СМП, видится соединение данных портов с сухопутными месторождениями российской Арктики магистральными трубопроводами.

3. Глобальной задачей видится восстановление транспортной инфраструктуры Северного морского пути, дальнейшее наращивание мощностей ледокольного флота. В частности, целесообразным видится дальнейшее развитие транспортного узла по транспортировке УВ по маршруту СМП на Обской губе, в том числе с использованием возможностей порта Сабетта и с привлечением уже существующей инфраструктуры полуострова Ямал. Кроме того, важным и перспективным направлением является развитие инфраструктуры СМП на его восточной части маршрута.

4. Учитывать при разработке стратегии развития арктической транспортной инфраструктуры фактор климатических изменений, основываясь исключительно на научно-обоснованных и достоверных теориях и научных концепциях, разработанных при участии российских научных центров и исследовательских институтов.

Тем не менее, материалы отчета также предоставляют возможность дать ряд рекомендаций о возможных направлениях развития систем транспорта нефти и газа в российской Арктике:

1. В арктических регионах европейской России, где уже есть отдельные магистральные нефте- и газопроводы, перспективным способом развития систем транспорта УВ видится подключение периферийных скважин и месторождений к магистральным трубопроводам, а там, где проекты по освоению недр только разрабатываются, целесообразным видится осуществление расчета конкурентоспособности трубопроводного транспорта, по сравнению с морскими и железнодорожными перевозками, а также его совместимости и взаимодополняемости с этими видами перевозок (для целей локальных сетевых транспортировок).

2. Так как на сегодняшний день объемы перевалки УВ с морских терминалов в Мурманске, Витино и Архангельске ограничены возможностями подвоза топлива в данные порты через Октябрьскую железную дорогу, возможной перспективой развития трубопроводного транспорта в российской Арктике, которая также позволит полностью использовать мощности указанных портов и нарастить объемы экспорта через СМП, видится соединение данных портов с сухопутными месторождениями российской Арктики магистральными трубопроводами.

3. Глобальной задачей видится восстановление транспортной инфраструктуры Северного морского пути, дальнейшее наращивание мощностей ледокольного флота. В частности, целесообразным видится дальнейшее развитие транспортного узла по транспортировке УВ по маршруту СМП на Обской губе, в том числе с использованием возможностей порта Сабетта и с привлечением уже существующей инфраструктуры полуострова Ямал. Кроме того, важным и перспективным направлением является развитие инфраструктуры СМП на его восточной части маршрута.

4. Учитывать при разработке стратегии развития арктической транспортной инфраструктуры фактор климатических изменений, основываясь исключительно на научно-обоснованных и достоверных теориях и научных концепциях, разработанных при участии российских научных центров и исследовательских институтов.

Список использованных источников

1. Congressional Report Service. Электронный ресурс. URL: [https://www.fas.org/].

2. Review of the Ikhil Gas Development and Pipeline Regulatory and Environmental Process: Lessons Learned. // Правительство Канады.. Январь 2007 г. Электронный ресурс. URL: [http://publications.gc.ca/collections/collection_2008/neb-one/NE22-4-161E.pdf]. (дата обращения: 12.03.2016)

3. The Van Horne Institute. Alberta to Alaska Railway. Pre-Feasibility Study. Электронный ресурс. URL: [http://vanhorne.info/files/vanhorne/alberta-to-alaska-railway-pre-feasibility-study.pdf].

4. Ежегодный отчет о нефтегазовой отрасли на севере Канады за 2011 г. // Официальный сайт правительства Канады. Департамент по делам Севера и коренных народов. Электронный ресурс. URL: [https://www.aadnc-aandc.gc.ca/eng/1335971994893/1335972853094].

5. Морские перевозки России. Грузооборот морских портов Арктического бассейна за 2014 г. Электронный ресурс. URL: [http://www.transrussia.net/analytics/2014/12/Arctic.aspx].

6. Морские перевозки России. Перевозки российских грузов через морские порты России, Балтии и Украины за 2014 г. Электронный ресурс. URL: [http://www.transrussia.net/analytics/2014/12/analytics.aspx].

7. Официальный сайт Trans-Alaska Pipeline System. Электронный ресурс. URL: [http://www.alyeska-pipe.com/].

8. Официальный сайт города Валдез. Trans-Alaska Pipeline. Электронный ресурс. URL: [http://www.ci.valdez.ak.us/].

9. Официальный сайт компании BP. Электронный ресурс. URL: [http://www.bp.com/].

10. Официальный сайт компании Eni Norge. Электронный ресурс. URL: [http://www.eninorge.com/].

11. Официальный сайт компании Statoil. Электронный ресурс. URL: [http://www.statoil.com/].

12. Официальный сайт МИД России. Электронный ресурс. URL: [www.archive.mid.ru].

13. Официальный сайт ОАО «НК «Транснефть». Электронный ресурс. URL: [http://www.transneft.ru/].

14. Официальный сайт ОАО «РЖД». Электронный ресурс. URL: [http://szd.rzd.ru/].

15. Официальный сайт ООО «Газпром нефть шельф». Электронный ресурс. URL: [http://shelf-neft.gazprom.ru/].

16. Официальный сайт ООО «Газпром экспорт». Электронный ресурс. URL: [http://www.gazpromexport.ru/].

17. Официальный сайт ПАО "Газпром". Электронный ресурс. URL: [http://www.gazprom.ru/].

18. Официальный сайт ПАО «ЛУКОЙЛ». Электронный ресурс. URL: [http://www.lukoil.ru/].

19. Официальный сайт порта г. Черчилль. Электронный ресурс. URL: [http://www.portofchurchill.ca/].

20. Официальный сайт правительства Норвегии. Электронный ресурс. URL: [https://www.regjeringen.no/].

21. Официальный сайт правительства территории Юкон. Электронный ресурс. URL: [http://www.emr.gov.yk.ca/].

22. Официальный сайт проекта «Печора СПГ». Электронный ресурс. URL: [http://www.pechoralng.com/].

23. Официальный сайт проекта «Ямал СПГ». Электронный ресурс. URL: [http://yamallng.ru/].

24. Официальный сайт Рабочей группы Арктического совета по реализации программы арктического мониторинга и оценки. Электронный ресурс. URL: [http://www.amap.no/].

25. Природные ресурсы Канады. Режим регулирования трубопроводного транспорта в Северо-западных территориях. // Официальный сайт правительства Канады. Электронный ресурс. URL: [http://www.nrcan.gc.ca/energy/infrastructure/pipeline-safety-regime/16449].

26. Топливно-энергетический комплекс России 2000-2009 гг. Справочно-аналитический обзор.

27. Топливно-энергетический комплекс России 2000-2009 гг. Справочно-аналитический обзор. Электронный ресурс. URL: [https://books.google.ru/books?id=Bw_5rLoCgY4C&printsec=frontcover&hl=ru#v=onepage&q&f=false].

28. A. Jørgensen-Dah. Arctic Resources and Shipping of Oil, Gas and Ore along the Northwest Passage. Электронный ресурс. URL: [http://www.arctis-search.com/Arctic+Resources+and+Shipping+of+Oil,+Gas+and+Ore+along+the+Northwest+Passage].

29. Бамбуляк А., Францен Б. Транспортировка нефти из российской части Баренцева региона. Электронный ресурс. URL: [http://www.nhm.uio.no/fakta/zoologi/fugl/ringmerking/PDF/Part_1.pdf].

30. Богоявленский В.И. Нефтегазотранспортные системы в Арктическом регионе России. // Арктический вестник № 2(6)/2013.

31. Конторович А.Э. Нефть и газ российской Арктики: история освоения в XX веке, ресурсы, стратегия на XXI век. // Наука из первых рук. 30.03.2015, т. 61, №1. Электронный ресурс. URL: [http://scfh.ru/papers/neft-i-gaz-rossiyskoy-arktiki-istoriya-osvoeniya-v-xkh-veke-resursy-strategiya-na-xxi-vek/].

32. Паничкин И.В. Освоение арктических углеводородных ресурсов: текущая ситуация и перспективы. // Российский совет по международным делам (РСМД). Электронный ресурс. URL: [http://russiancouncil.ru/arcticoil].

33. Половкин В.Н., Фомичев А.Б. Перспективные направления и проблемы развития арктической транспортной системы Российской Федерации в XXI веке. // Арктика: экология и экономика. – 2011 - №3(7).

34. Following North Slope Crude: From the ground to the gas station. // Аналитический журнал Alaska Business Monthly. Электронный ресурс. URL: [http://www.akbizmag.com/Alaska-Business-Monthly/May-2012/Following-North-Slope-Crude-From-the-ground-to-the-gas-station/].

35. Hammerfest Exports LNG Cargo (Norway) // Информационное агентство LNG World News. Электронный ресурс. URL: [http://www.lngworldnews.com/hammerfest-exports-lng-cargo-norway/].

36. ODs elektrifiserings-anslag: 421 kroner per tonn CO2. Statoil: 2000 kroner. // Аналитический еженедельник TU (Teknisk Ukeblad). Электронный ресурс. URL: [http://www.tu.no/artikler/ods-elektrifiserings-anslag-421-kroner-per-tonn-co2-statoil-2000-kroner/231352].

37. Pumping Stations at Work: Trans-Alaska Pipeline. // Новостное агентство Rigzone. Электронный ресурс. URL: [http://www.rigzone.com/training/insight.asp?insight_id=344].

38. Газовоз «Река Обь» с грузом СПГ прошел по СМП. // Информационный ресурс LNGas.RU: Сжиженный природный газ. Электронный ресурс. URL: [http://lngas.ru/news-lng/tanker-gazovoz-reka-ob-gruz-spg-severnyi-morskoi-put-smp.html].

39. «В Карском море построен первый российский арктический нефтяной терминал». // Новостное агентство «Вести». Электронный ресурс. URL: [http://www.vesti.ru/doc.html?id=2668521].

40. «Игорь Сечин вышел к Баренцеву морю». // Аналитическое новостное издание «Коммерсант». Электронный ресурс. URL: [http://www.kommersant.ru/doc/2476899].

41. «СМТП – морской порт города Северодвинска». // Новостной сайт «Северный порт». Электронный ресурс. URL: [http://nordport.ru/index.php?option=com_content&task=view&id=70&Itemid=43].

42. «Транснефть теряет интерес к трубопроводу Харьянга-Индига». // Новостное агентство «Росбалт». Электронный ресурс. URL: [http://www.rosbalt.ru/main/2007/01/06/281207.html].

2. Review of the Ikhil Gas Development and Pipeline Regulatory and Environmental Process: Lessons Learned. // Правительство Канады.. Январь 2007 г. Электронный ресурс. URL: [http://publications.gc.ca/collections/collection_2008/neb-one/NE22-4-161E.pdf]. (дата обращения: 12.03.2016)

3. The Van Horne Institute. Alberta to Alaska Railway. Pre-Feasibility Study. Электронный ресурс. URL: [http://vanhorne.info/files/vanhorne/alberta-to-alaska-railway-pre-feasibility-study.pdf].

4. Ежегодный отчет о нефтегазовой отрасли на севере Канады за 2011 г. // Официальный сайт правительства Канады. Департамент по делам Севера и коренных народов. Электронный ресурс. URL: [https://www.aadnc-aandc.gc.ca/eng/1335971994893/1335972853094].

5. Морские перевозки России. Грузооборот морских портов Арктического бассейна за 2014 г. Электронный ресурс. URL: [http://www.transrussia.net/analytics/2014/12/Arctic.aspx].

6. Морские перевозки России. Перевозки российских грузов через морские порты России, Балтии и Украины за 2014 г. Электронный ресурс. URL: [http://www.transrussia.net/analytics/2014/12/analytics.aspx].

7. Официальный сайт Trans-Alaska Pipeline System. Электронный ресурс. URL: [http://www.alyeska-pipe.com/].

8. Официальный сайт города Валдез. Trans-Alaska Pipeline. Электронный ресурс. URL: [http://www.ci.valdez.ak.us/].

9. Официальный сайт компании BP. Электронный ресурс. URL: [http://www.bp.com/].

10. Официальный сайт компании Eni Norge. Электронный ресурс. URL: [http://www.eninorge.com/].

11. Официальный сайт компании Statoil. Электронный ресурс. URL: [http://www.statoil.com/].

12. Официальный сайт МИД России. Электронный ресурс. URL: [www.archive.mid.ru].

13. Официальный сайт ОАО «НК «Транснефть». Электронный ресурс. URL: [http://www.transneft.ru/].

14. Официальный сайт ОАО «РЖД». Электронный ресурс. URL: [http://szd.rzd.ru/].

15. Официальный сайт ООО «Газпром нефть шельф». Электронный ресурс. URL: [http://shelf-neft.gazprom.ru/].

16. Официальный сайт ООО «Газпром экспорт». Электронный ресурс. URL: [http://www.gazpromexport.ru/].

17. Официальный сайт ПАО "Газпром". Электронный ресурс. URL: [http://www.gazprom.ru/].

18. Официальный сайт ПАО «ЛУКОЙЛ». Электронный ресурс. URL: [http://www.lukoil.ru/].

19. Официальный сайт порта г. Черчилль. Электронный ресурс. URL: [http://www.portofchurchill.ca/].

20. Официальный сайт правительства Норвегии. Электронный ресурс. URL: [https://www.regjeringen.no/].

21. Официальный сайт правительства территории Юкон. Электронный ресурс. URL: [http://www.emr.gov.yk.ca/].

22. Официальный сайт проекта «Печора СПГ». Электронный ресурс. URL: [http://www.pechoralng.com/].

23. Официальный сайт проекта «Ямал СПГ». Электронный ресурс. URL: [http://yamallng.ru/].

24. Официальный сайт Рабочей группы Арктического совета по реализации программы арктического мониторинга и оценки. Электронный ресурс. URL: [http://www.amap.no/].

25. Природные ресурсы Канады. Режим регулирования трубопроводного транспорта в Северо-западных территориях. // Официальный сайт правительства Канады. Электронный ресурс. URL: [http://www.nrcan.gc.ca/energy/infrastructure/pipeline-safety-regime/16449].

26. Топливно-энергетический комплекс России 2000-2009 гг. Справочно-аналитический обзор.

27. Топливно-энергетический комплекс России 2000-2009 гг. Справочно-аналитический обзор. Электронный ресурс. URL: [https://books.google.ru/books?id=Bw_5rLoCgY4C&printsec=frontcover&hl=ru#v=onepage&q&f=false].

28. A. Jørgensen-Dah. Arctic Resources and Shipping of Oil, Gas and Ore along the Northwest Passage. Электронный ресурс. URL: [http://www.arctis-search.com/Arctic+Resources+and+Shipping+of+Oil,+Gas+and+Ore+along+the+Northwest+Passage].

29. Бамбуляк А., Францен Б. Транспортировка нефти из российской части Баренцева региона. Электронный ресурс. URL: [http://www.nhm.uio.no/fakta/zoologi/fugl/ringmerking/PDF/Part_1.pdf].

30. Богоявленский В.И. Нефтегазотранспортные системы в Арктическом регионе России. // Арктический вестник № 2(6)/2013.

31. Конторович А.Э. Нефть и газ российской Арктики: история освоения в XX веке, ресурсы, стратегия на XXI век. // Наука из первых рук. 30.03.2015, т. 61, №1. Электронный ресурс. URL: [http://scfh.ru/papers/neft-i-gaz-rossiyskoy-arktiki-istoriya-osvoeniya-v-xkh-veke-resursy-strategiya-na-xxi-vek/].

32. Паничкин И.В. Освоение арктических углеводородных ресурсов: текущая ситуация и перспективы. // Российский совет по международным делам (РСМД). Электронный ресурс. URL: [http://russiancouncil.ru/arcticoil].

33. Половкин В.Н., Фомичев А.Б. Перспективные направления и проблемы развития арктической транспортной системы Российской Федерации в XXI веке. // Арктика: экология и экономика. – 2011 - №3(7).

34. Following North Slope Crude: From the ground to the gas station. // Аналитический журнал Alaska Business Monthly. Электронный ресурс. URL: [http://www.akbizmag.com/Alaska-Business-Monthly/May-2012/Following-North-Slope-Crude-From-the-ground-to-the-gas-station/].

35. Hammerfest Exports LNG Cargo (Norway) // Информационное агентство LNG World News. Электронный ресурс. URL: [http://www.lngworldnews.com/hammerfest-exports-lng-cargo-norway/].

36. ODs elektrifiserings-anslag: 421 kroner per tonn CO2. Statoil: 2000 kroner. // Аналитический еженедельник TU (Teknisk Ukeblad). Электронный ресурс. URL: [http://www.tu.no/artikler/ods-elektrifiserings-anslag-421-kroner-per-tonn-co2-statoil-2000-kroner/231352].

37. Pumping Stations at Work: Trans-Alaska Pipeline. // Новостное агентство Rigzone. Электронный ресурс. URL: [http://www.rigzone.com/training/insight.asp?insight_id=344].

38. Газовоз «Река Обь» с грузом СПГ прошел по СМП. // Информационный ресурс LNGas.RU: Сжиженный природный газ. Электронный ресурс. URL: [http://lngas.ru/news-lng/tanker-gazovoz-reka-ob-gruz-spg-severnyi-morskoi-put-smp.html].

39. «В Карском море построен первый российский арктический нефтяной терминал». // Новостное агентство «Вести». Электронный ресурс. URL: [http://www.vesti.ru/doc.html?id=2668521].

40. «Игорь Сечин вышел к Баренцеву морю». // Аналитическое новостное издание «Коммерсант». Электронный ресурс. URL: [http://www.kommersant.ru/doc/2476899].

41. «СМТП – морской порт города Северодвинска». // Новостной сайт «Северный порт». Электронный ресурс. URL: [http://nordport.ru/index.php?option=com_content&task=view&id=70&Itemid=43].

42. «Транснефть теряет интерес к трубопроводу Харьянга-Индига». // Новостное агентство «Росбалт». Электронный ресурс. URL: [http://www.rosbalt.ru/main/2007/01/06/281207.html].

Автор:

Благодарим профессора В.А. Шупера за ценные замечания, которые были учтены автором при доработке проекта.

Над проектом работали: Тимур Махмутов,

Екатерина Чимирис и Александр Тесля.

Благодарим за помощь Данила Мотрука

и Даниила Трипольского / Вёрстка: Степь

Использованы фотографии ПАО Газпром нефть

Екатерина Чимирис и Александр Тесля.

Благодарим за помощь Данила Мотрука

и Даниила Трипольского / Вёрстка: Степь

Использованы фотографии ПАО Газпром нефть