Антироссийские санкции в нефтегазовом секторе: во благо или во вред?

Завод «Ямал СПГ»

Вход

Авторизуйтесь, если вы уже зарегистрированы

(Голосов: 18, Рейтинг: 3.78) |

(18 голосов) |

Эксперт Центра энергетики Московской школы управления СКОЛКОВО

Независимый аналитик

В марте 2018 г. аналитический центр «Атлантический совет» выпустил доклад под названием «Влияние санкций на российский энергетический сектор», в котором рассматривается влияние санкций, введенных США и ЕС в 2014 г. в отношении России, на нефтяную и газовую отрасли страны.

Автор доклада Бад Кут заключил, что санкции по своей сути стали благом для нефтяного сектора России, поскольку они не только не повлияли на текущие объемы добычи, но и позволили российским компаниям не вкладываться в дорогостоящие высокотехнологичные нефтегазовые проекты.

По сути, чтобы доказать несостоятельность санкций, Бад Кут основывается лишь на одном тезисе — текущем росте объемов добычи нефти в России. При этом сам автор все же отмечает, что целью санкций является снижение объемов добычи в долгосрочной перспективе, однако данный тезис не раскрывается вовсе. Автор не рассматривает проблематику технологического переоснащения нефтяной отрасли за счет собственной продукции из-за запрета поставки ряда оборудования. В тексте игнорируются проблемы привлечения заемных средств из-за финансовых санкций, которые коснулись крупнейших нефтегазовых компаний в стране.

В газовой сфере, не являющейся основной целью санкций, ограничительные меры носят двойственный характер. С одной стороны, они ослабляют переговорные позиции российских экспортёров газа и СПГ в условиях общего санкционного давления. Хотя однозначно оценить степень негативного влияния этого давления достаточно сложно. Заинтересованность в российских поставках газа и/или СПГ достаточно высока, что и определяет сохраняющуюся лояльность иностранных партнёров. С другой стороны, в условиях санкционных режимов существует реальный или потенциальный запрет на поставку оборудования, применяемого в добыче и/или сжижении газа. Это повлечёт за собой кратковременный негативный эффект для отрасли, но в то же время в среднесрочной перспективе приведёт к замещению импортного оборудования отечественными аналогами, что окажет положительное влияние на газовый сектор.

В марте 2018 г. аналитический центр «Атлантический совет» выпустил обзор под названием

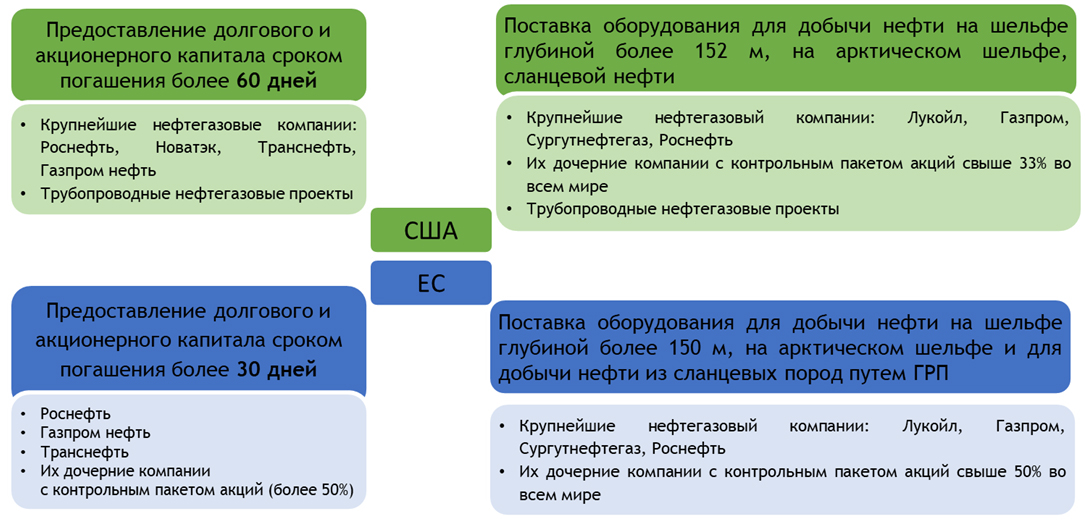

Рисунок 1. Основное содержание санкций в отношении России по состоянию на апрель 2018 г. Источник: Т. Митрова, Е. Грушевенко, А. Малов «Перспективы российской нефтедобычи: жизнь под санкциями», март 2018 г., Центр энергетики Московской школы управления СКОЛКОВО.

В обзоре приведено достаточно большое количество фактов и событий, которые произошли в энергетическом секторе страны в период действия санкций. Однако их подача, порой неверное определение предпосылок, а в ряде случаев и недостаточная глубина анализа особенностей российской нефтегазовой отрасли приводят автора доклада к весьма неоднозначным и противоречивым выводам.

Санкции и нефть — как все было на самом деле?

Автор доклада Бад Кут заключил, что санкции по своей сути стали благом для нефтяного сектора России, поскольку они не только не повлияли на текущие объемы добычи, но и позволили российским компаниям не вкладываться в дорогостоящие высокотехнологичные нефтегазовые проекты. Однако далее автор отмечает, что целью санкций было ограничение объемов добычи не в краткосрочной, а в долгосрочной перспективе. И с этим утверждением нельзя не согласиться — сам смысл санкций заключается не в мгновенном результате, а в постепенном воздействии на отрасль.

Далее Бад Кут объясняет, что привело к росту объемов добычи сырья. Для усиления эффекта он использует статистические данные, согласно которым объемы роста добычи за последние восемь лет составили более 60 млн т (приведенные автором данные, кстати, отличаются от официальных данных Минэнерго). Тут же возникает вопрос — почему для оценки уровня добычи нефти в России был выбран период в восемь лет? Напомним, что введение санкций и снижение цен на нефть произошли лишь в 2014 г., и за этот период добыча выросла на 20 млн т. Рост добычи и инвестиций в отрасль до введения санкций были обусловлены ценовой и политической конъюнктурой. Что касается роста добычи в период 2014–2017 гг., то тут важно понимать специфику нефтяных проектов. Они имеют длительный жизненный цикл — с момента принятия инвестиционного решения до извлечения первых баррелей нефти на поверхность может пройти более семи лет. Поэтому когда до введения проекта остается год-два, компании зачастую, несмотря на внешнюю конъюнктуру, принимают решение о его запуске, потому что все основные инвестиции уже сделаны и его простаивание будет стоить еще дороже.

Вышеуказанный аргумент, а также пользу санкций для российской нефтяной отрасли автор подкрепляет семью тезисами:

- Благодаря особенностям настройки налоговой системы в нефтедобыче при снижении цен на нефть снизилась налоговая нагрузка.

- Девальвация курса рубля позволила получать доход от экспорта в валюте, а издержки на добычу нести в рублях, тем самым сокращая затраты.

- Были введены налоговые льготы по НДПИ и экспортной пошлине для ряда месторождений.

- Инвестиции в российский нефтяной сектор вновь стали расти после того, как достигли минимума в 2015 г.

- Введенные санкции подтолкнули производителей сконцентрироваться на менее затратных традиционных проектах.

- В 2016 г., несмотря на низкие цены, произошел рост объемов бурения.

- Санкции не затронули российский рынок нефтесервиса.

Пока потенциальные угрозы не реализованы, можно говорить лишь о косвенном влиянии санкций на газовые рынки и стратегию российских компаний.

С первыми тремя фактами сложно поспорить, однако хотелось бы подчеркнуть, что не санкции, а именно низкие цены на нефть стали логичной причиной таких изменений в отрасли. Что касается четвертого пункта, то здесь опять же главное влияние оказала ценовая конъюнктура — после достижения минимальных значений (30 долл./барр.) в феврале 2016 г. цена нефти начала расти, вызвав рост инвестиций.

Пятый пункт тоже никак не связан с санкциями, а скорее обусловлен экономической логикой — зачем компании для поддержания и увеличения объемов добычи нефти запускать крупный дорогостоящий проект, если есть возможность сделать это за меньшие деньги на действующем?

Говоря о шестом пункте — росте бурения в 2016 г., нужно отметить, что в большей степени рост объемов связан со сделкой «ОПЕК+». О том, что она будет заключена, было объявлено 28 сентября 2016 г. на встрече в Алжире, однако уточнение ее подробностей было отложено до конца ноября. В этот период большая часть стран-участниц сделки наращивала объемы добычи. Россия с сентября по октябрь (точка отсчета уровней добычи членов коалиции «ОПЕК+») нарастила добычу на 2 млн т. Также в 2016 г. были введены в действие крупные месторождения: Сузунское, Месояхское, Новопортовское и месторождение им. Филановского.

Борьба за «Северный поток-2»: интересы игроков

В свою очередь, вывод о том, что санкции не затронули российские нефтесервисные компании, и они успешно работают на рынке, а также обладают всеми необходимыми технологиями, указывает на недостаточно глубокий анализ ситуации в этой области.

Доля крупнейших западных сервисных компаний в России в 2015 г. составляла 24%. На первый взгляд, четверть рынка — это не так много, но если посмотреть на его структуру, то становится очевидным, что зарубежные сервисные компании практически монополизировали наиболее критические его сегменты. Так, в сфере интенсификации добычи, главным образом гидроразрыва пласта, около 90% рынка приходятся на иностранные компании. На рынке геофизики, где под удар попадет программное обеспечение для интерпретации сейсмических данных, на долю нерезидентов приходится около 50% всех участников отрасли. Рынок горизонтального бурения, где самым сильным игроком российского происхождения является компания Eurasia Drilling Company с долей рынка, составляющей примерно 25%, также в значительной степени зависит от зарубежного оборудования.

Санкции и российский газ: неоднозначный эффект

Секторальные санкции США и ЕС, введенные в 2014 г., на официальном уровне затрагивали только нефтяную, но не газовую отрасль. Однако фактически санкции задели и газовый сектор. Причем, пожалуй, наиболее яркий пример влияния на среднесрочные объемы производства наблюдался в случае Южно-Киринского месторождения. Кроме того, в рамках санкций 2014 г. был введен запрет на привлечение долгосрочного финансирования для компании «Новатэк» и её дочерних компаний, серьезно затруднивший финансирование проекта «Ямал-СПГ».

В начале августа 2017 г. президент США Дональд Трамп подписал Акт «О противостоянии врагам Америки с помощью санкций», ужесточающий режим ограничений в отношении нескольких стран, в том числе России. Важной особенностью данного документа стали размытые формулировки, дающие американскому президенту право введения санкций в зависимости от национальных интересов США. В целом содержание секторальных санкций осталось прежним, но был внесен ряд серьезных поправок. В частности, данный Акт создал возможности для введения дополнительных санкций в отношении нефтяных и газовых экспортных трубопроводов: «Президент может наложить санкции (в координации с союзниками США) на любое лицо, которое продает оборудование, технологии и услуги на сумму более 1 млн долл.; при этом они должны быть связаны со строительством, модернизацией и поддержкой российских экспортных трубопроводов или совершать соответствующие инвестиции на сумму 5 млн долл. в течение одного года».

ЕС в целом и Германия в частности возражали против этого положения, так как США и Европа ранее договорились, что санкции не будут касаться текущих поставок нефти из России или российского газового сектора (невзирая на оппозицию США по отношению к газопроводу «Северный поток-2»). Хотя данные ограничения в основном обсуждаются применительно к строительству экспортных трубопроводов, нужно отметить, что теоретически они могут распространяться и на обслуживание всех трубопроводных проектов.

Пока эти потенциальные угрозы не реализованы, можно говорить лишь о косвенном влиянии санкций на газовые рынки и стратегию российских компаний. В результате обсуждение газового рынка оказывается тесно переплетенным с традиционными спорами России как продавца энергоресурсов с европейскими импортерами, желающими отстаивать оптимальные для них условия.

Например, Еврокомиссия и европейские импортёры «Газпрома» все последние годы ведут разного рода споры. Так, недавно ЕК прекратила масштабное расследование в отношении ценовой политики «Газпрома» в странах Центральной и Восточной Европы (несколько ранее «Газпром» пересмотрел контрактные условия со своими крупными европейскими покупателями). Теоретически общее санкционное давление в той или иной степени укрепляет переговорные позиции стран Европы. Например, «Газпром» пошёл на все требования ЕК (отмена запрета на перепродажу газа, начало индексации цен для потребителей Восточной Европы к ценам газовых хабов). Однако, возможно, что на эти же условия российская монополия пошла бы в любом случае, так как они отражают логику развития европейского газового рынка.

Бад Кут справедливо отмечает (обзор вышел еще до принятия окончательного решения Еврокомиссией, но предсказание автора оказалось верным), что «“Газпром” отделался лёгким испугом», т. е. не получил реальных штрафов. При этом «наказание» за монопольное поведение для нероссийских компаний было более существенным, например, компания Google в 2017 г.была оштрафована на рекордные 2,7 млрд долл.

В то же время важно отметить, что те или иные сложности на европейском направлении укрепляют переговорные позиции азиатских контрагентов российских компаний в странах АТР, которые стремятся добиться сотрудничества на более выгодных для них условиях.

Бад Кут также выказывает недовольство по поводу «контроля» «Газпрома» над сухопутной газовой инфраструктурой в ЕС, что, в частности, затрудняет возможный доступ американского СПГ на европейский рынок. Эти тезисы выглядят неожиданно — степень контроля «Газпрома» над европейской газовой инфраструктурой явно преувеличена, ведь этот сектор является ключевым для пристального наблюдения европейских регуляторов. Дефицит интерконнекторов, равно как и газопроводов внутри ЕС для свободных перетоков газа действительно существует. Однако никто не мешает экспортёрам СПГ самостоятельно инвестировать в эти мощности.

Нам же в этом контексте важно зафиксировать, что риски того, что сухопутная инфраструктура в Европе, предназначающаяся для транспортировки российского газа, может быть использована для доставки стороннего СПГ, в среднесрочной перспективе существуют (в настоящее время действует запрет на использование свыше 50% от мощности газопровода в случае появления новых поставщиков).

Можно согласиться с утверждением автора относительного того, что санкции нанесли минимальный ущерб российскому газовому сектору. .

В целом можно согласиться с утверждением автора относительного того, что санкции нанесли минимальный ущерб российскому газовому сектору. Тем не менее нельзя не отметить, что известны и сюжеты, когда в газовой отрасли санкции привели к вполне конкретным сложностям.

Во-первых, речь идет о ситуации с Южно-Киринским глубоководным месторождением на шельфе о. Сахалин, на которое США расширили санкции ещё в августе 2015 г. Хотя месторождение, которое принадлежит «Газпрому», является газовым, наличие нефтяной оторочки уводит его под запрет на поставку оборудования для глубоководной добычи. В результате в настоящее время «Газпром» в обустройстве месторождения опирается преимущественно на азиатских партнёров, а сами темпы разработки, как можно предположить, замедлились. При этом месторождение является достаточно крупным — на полке оно даст до 21 млрд куб. м. Газ, добытый из этого месторождения, мог бы использоваться как для новых линий заводов СПГ на Сахалине, так и для поставок по газопроводу в Азию. Однако санкционный режим откладывает сроки монетизации этих запасов.

Во-вторых, стоит отметить технологии сжижения газа. В процессе строительства «Ямал СПГ» (дочернее предприятие «Новатэк») существовали опасения о возможном запрете на передачу криогенного теплообменника и прав на использования технологии американской компании Air Products. К счастью, эти опасения оказались беспочвенными (в частности, формально оборудование предоставлялось иностранному EPC-подрядчику компании «Ямал СПГ»). Тем не менее в перспективе, при усилении санкционного режима или изменения трактовок, эта проблема может возникнуть. Это стало одним из факторов, побудивших компанию «Новатэк» разрабатывать собственные технологии сжижения.

***

Евросоюз как game changer правил энергетической игрыв

После прочтения части обзора, посвященной нефтяному сектору, складывается впечатление, что его целью было не описание и анализ реальной ситуации в российской нефтяной отрасли, а встраивание фактов в заданную канву рассуждений для получения желаемых выводов.

По сути, чтобы доказать несостоятельность санкций, Бад Кут основывается лишь на одном тезисе — текущем росте объемов добычи нефти в России. При этом сам автор все же отмечает, что целью санкций является снижение объемов добычи в долгосрочной перспективе, однако данный тезис не раскрывается вовсе. Автор не рассматривает проблематику технологического переоснащения нефтяной отрасли за счет собственной продукции из-за запрета поставки ряда оборудования. В тексте игнорируются проблемы привлечения заемных средств из-за финансовых санкций, которые коснулись крупнейших нефтегазовых компаний в стране. Поэтому крайне сложно оценить обзор именно как анализ влияния санкций на российскую нефтяную отрасль. Это скорее местами спорный анализ факторов, способствующих росту объемов добычи нефти в России в последние пять-восемь лет.

В газовой сфере, не являющейся основной целью санкций, ограничительные меры носят двойственный характер. С одной стороны, они ослабляют переговорные позиции российских экспортёров газа и СПГ в условиях общего санкционного давления (как на европейском, так и на азиатском направлении). Хотя однозначно оценить степень негативного влияния этого давления достаточно сложно. Заинтересованность в российских поставках газа и/или СПГ достаточно высока, что и определяет сохраняющуюся лояльность иностранных партнёров.

С другой стороны, о чём практически не упоминает автор доклада, в условиях санкционных режимов существует реальный или потенциальный запрет на поставку оборудования, применяемого в добыче и/или сжижении газа. Это повлечёт за собой кратковременный негативный эффект для отрасли, но в то же время в среднесрочной перспективе приведёт к замещению импортного оборудования отечественными аналогами, что окажет положительное влияние на газовый сектор.

(Голосов: 18, Рейтинг: 3.78) |

(18 голосов) |

Превышение предложения над спросом на рынке ЕС позволяет потребителям диктовать свои правила

Борьба за «Северный поток-2»: интересы игроковКому и почему (не) выгодно строительство трубопровода